BBVA sube la oferta por Banco Sabadell un 10% y mejora la fiscalidad de la operación

El Consejo de Administración de BBVA ha acordado mejorar la oferta dirigida a los accionistas de Banco Sabadell en un 10%¹. Además, la contraprestación pasa a ser enteramente en acciones, por lo que los accionistas que tuvieran plusvalías no tributarían en España si la aceptación supera el 50% de los derechos de voto de Banco Sabadell, dado que la operación sería fiscalmente neutra en ese caso. Asimismo, el Consejo de Administración ha acordado renunciar tanto a la posibilidad de hacer nuevas mejoras de la contraprestación de la oferta como a la de ampliar el periodo de aceptación.

“Con esta mejora ponemos en manos de los accionistas de Banco Sabadell una oferta extraordinaria, con una valoración y un precio históricos, y la oportunidad de participar del enorme valor generado con la unión. Todo ello se traduce en un fuerte incremento de su beneficio por acción previsto a futuro, siempre que acudan al canje”, ha señalado Carlos Torres Vila, presidente de BBVA.

Subida de la oferta un 10%

La nueva oferta, consistente en 1 acción nueva de BBVA por cada 4,8376 acciones de Banco Sabadell, supone un incremento del 10%¹ y resulta excepcionalmente atractiva para los accionistas de Banco Sabadell:

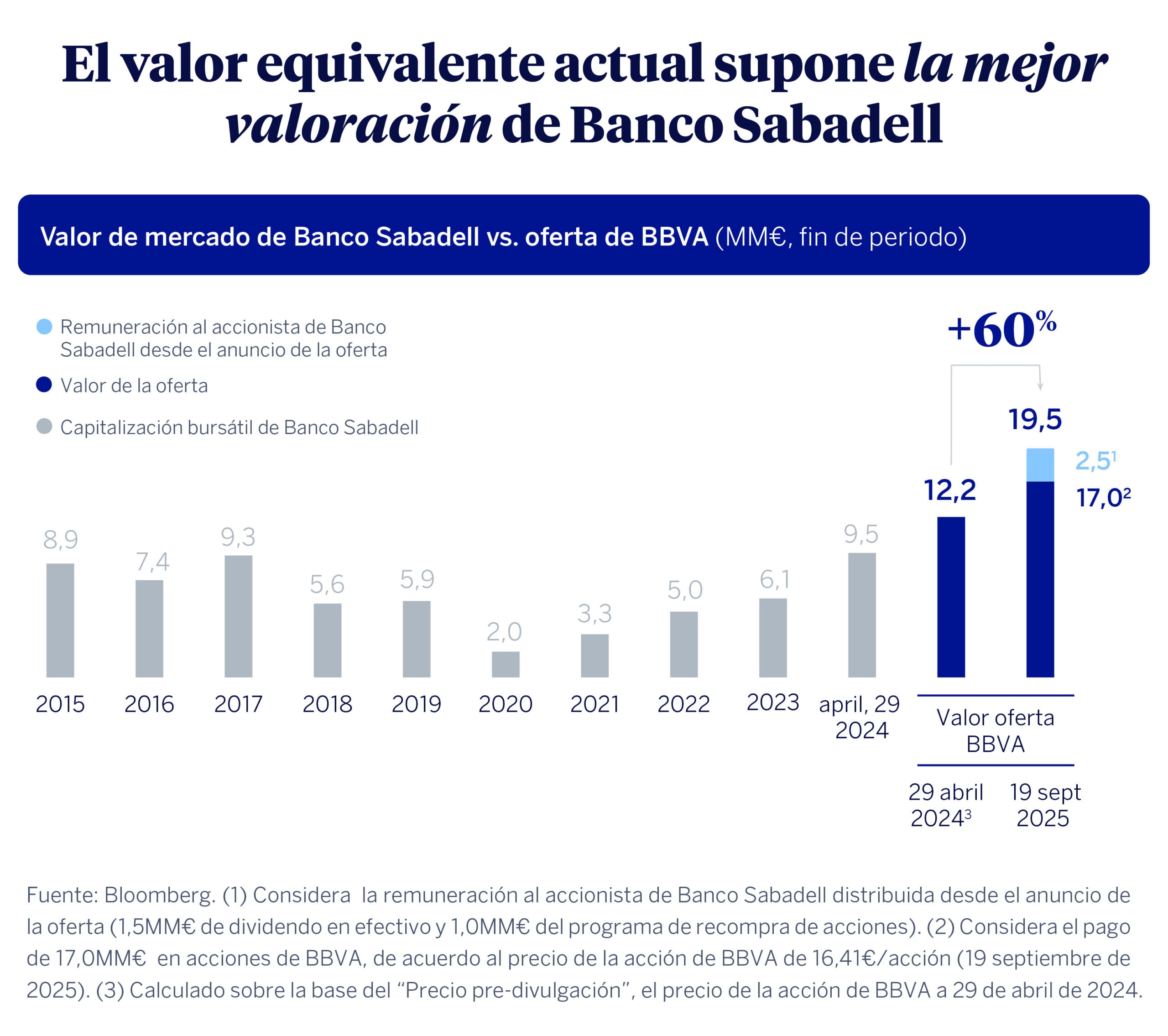

- La oferta supone valorar la acción de Banco Sabadell a 3,39 euros por acción¹, es decir, en niveles máximos en más de una década.

- El valor equivalente actual de la oferta se ha incrementado en un 60% desde el día anterior a que se hiciera pública la existencia de conversaciones de fusión, el 29 de abril de 2024, pasando de los 12.200² millones de euros de la oferta a dicha fecha a 19.500³ millones de euros actualmente.

- La nueva oferta otorgaría a los accionistas de Banco Sabadell una participación del 15,3% en BBVA, beneficiándose así del enorme valor generado por el proyecto de unión: con la fusión, obtendrán un beneficio por acción⁴ (que determina el dividendo por acción) aproximadamente un 41% superior al que lograrían en caso de que la entidad mantuviera su andadura en solitario.

- La prima ofrecida sobre el valor de cotización de Banco Sabadell, que ya era muy significativa cuando se anunció la operación y muy superior a la de otras transacciones similares en la banca europea (unos 30 puntos porcentuales por encima de la media de estas operaciones⁵), se ve sustancialmente incrementada tras esta subida de la oferta.

Mejora de la fiscalidad⁶

La contraprestación pasa a ser 100% en acciones por lo que, con carácter general, los accionistas que tuvieran plusvalías no tributarían en España si la aceptación supera el 50% de los derechos de voto de Banco Sabadell, dado que la operación sería fiscalmente neutra en este caso.

Otras consideraciones relevantes

- El Consejo de Administración de BBVA ha acordado renunciar tanto a la posibilidad de realizar nuevas mejoras de la contraprestación de la oferta, según lo previsto en el artículo 31.1 del Real Decreto 1066/2007, como a la de ampliar el plazo de aceptación, al amparo del artículo 23.2 del Real Decreto 1066/2007.

- Aquellos accionistas de Banco Sabadell que a día de hoy ya hubieran acudido al canje, se beneficiarán igualmente de las nuevas condiciones mejoradas de la oferta.

- El periodo de aceptación permanecerá suspendido hasta que la CNMV apruebe el suplemento al folleto con la mejora de la oferta. Una vez aprobado, se reanudará el plazo de aceptación durante los días restantes hasta completar los 30 inicialmente establecidos.

Impactos financieros tras la mejora de la oferta para los accionistas de BBVA

Para el accionista de BBVA, la operación también es acretiva en términos de beneficio por acción desde el primer año tras la fusión, con una mejora de aproximadamente un 3% y un elevado retorno de la inversión (ROIC incremental de aproximadamente 17%).

Todo ello, con un impacto limitado en el ratio de capital CET1, de aproximadamente -21 puntos básicos al cierre de la operación, que pasarían a ser +40 puntos básicos una vez se cierre la venta de la filial británica TSB y se produzca el abono del dividendo extraordinario aprobado por Banco Sabadell⁷.

Racional estratégico y compromiso con todos los grupos de interés

La operación tiene como objetivo construir un banco más sólido y con mayor escala para afrontar los retos estructurales del sector financiero en mejores condiciones. La lógica estratégica de la operación se ha afianzado en los últimos meses: en un contexto en el que Europa prevé elevar el gasto y la inversión, ha crecido la necesidad de contar con bancos más grandes en la región.

Además, el tamaño tiene una relevancia cada vez mayor en el sector financiero para afrontar los costes fijos asociados a las crecientes inversiones en tecnología (digitalización, ciberseguridad, datos e Inteligencia Artificial, entre otros). Una mayor escala permite diluir estos costes entre una base de clientes más grande, consiguiendo así una mayor eficiencia.

La unión con Banco Sabadell es un proyecto de crecimiento que incrementará la capacidad de financiación a empresas y familias tras la fusión en 5.400 millones de euros adicionales al año. Además, BBVA ha asumido unos compromisos sin precedentes con la CNMC que muestran su firme apoyo a las pequeñas y medianas empresas y autónomos, ya que contarán con garantías sobre el mantenimiento de volumen de crédito a futuro que no tendrían en ausencia de esta operación.

“Los accionistas de Banco Sabadell que acudan participarán en una entidad con mucho mayor potencial de crecimiento y creación de valor, con capacidad de obtener un beneficio por acción un 41% superior al que obtendrían en caso contrario. Les invitamos a que juntos construyamos un proyecto tan beneficioso para los clientes, empleados y accionistas de ambas entidades y para la sociedad en su conjunto”, ha añadido Onur Genç, consejero delegado de BBVA.