Los accionistas de Banco Sabadell ya pueden unirse a BBVA para crear un proyecto líder en Europa

La Comisión Nacional del Mercado de Valores (CNMV) ha aprobado la operación de BBVA y Banco Sabadell. El próximo lunes 8 de septiembre está previsto que se inicie el periodo para que los accionistas de Banco Sabadell puedan aceptar la propuesta de BBVA. Se trata de una oferta muy atractiva, cuyo valor equivalente actual representa la mejor valoración de Banco Sabadell en más de una década, y que incorpora una prima muy superior a la de transacciones similares recientes en Europa. Al ser una oferta en acciones, su atractivo también reside en la valoración actual de BBVA y su potencial de revalorización futura. Así, los accionistas de Banco Sabadell obtendrán con la fusión un beneficio por acción un 25%¹ superior al que lograrían si la entidad mantuviera su andadura en solitario. “La unión de dos bancos que se encuentran hoy en su mejor momento y que son tan complementarios, tiene una lógica incontestable y es beneficiosa para los accionistas, clientes y empleados de ambas empresas y para la sociedad en su conjunto. Invitamos a los accionistas de Banco Sabadell a sumarse al proyecto de unión con BBVA, el mejor socio posible, líder europeo en crecimiento y rentabilidad. Ahora es el momento”, ha señalado Carlos Torres Vila, presidente de BBVA.

Kit de prensa

- Presentación analistas (PDF)

- Descargar vídeo del presidente (WeTransfer)

- Descargar vídeo del presidente - Webs (YouTube)

- Descargar vídeo con recursos BBVA (WeTransfer)

- Descargar audio del presidente (WeTransfer)

- Transcripción declaraciones Carlos Torres Vila (Text) (PDF)

- Carlos Torres Vila (Presidente), Onur Genç (CEO) y Paula Puyoles (Comunicación), durante la rueda de prensa (JPG)

- Onur Genç y Carlos Torres Vila, durante la rueda de prensa (JPG)

- Carlos Torres Vila, presidente de BBVA (JPG)

- Ciudad BBVA (JPG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

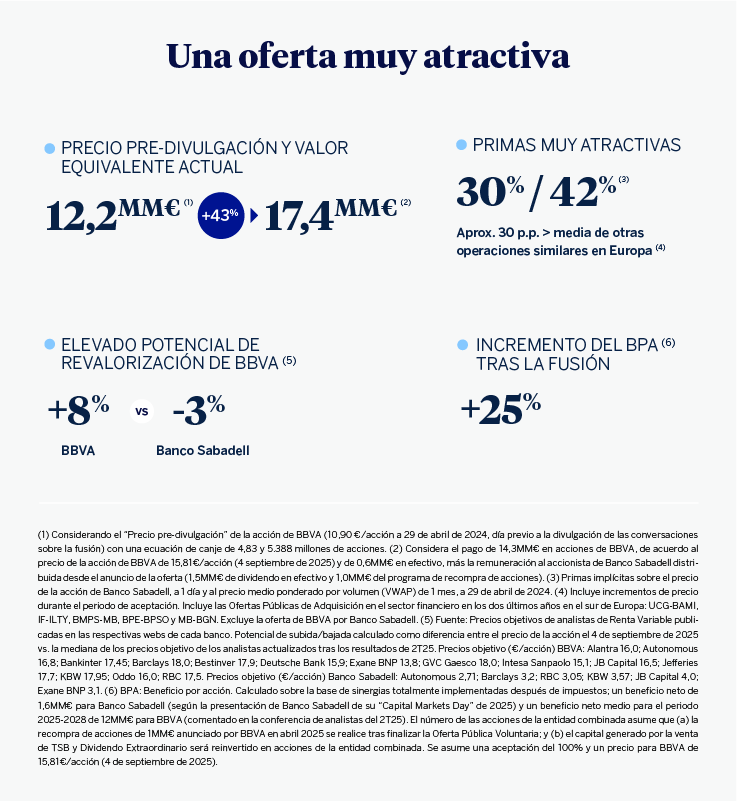

La oferta consiste en el canje de una acción ordinaria de BBVA y 0,70 euros en efectivo por cada 5,5483 acciones de Banco Sabadell, lo que otorgaría a los accionistas de Banco Sabadell una participación de un 13,6%² en BBVA, beneficiándose así del valor generado por el proyecto.

Se trata de una oferta muy atractiva para el accionista de Banco Sabadell por diversos motivos:

- Tras la oferta de BBVA, la cotización de Banco Sabadell se encuentra en los niveles más altos en más de una década.

- El valor equivalente actual de la oferta se ha incrementado en un 43% desde el día anterior a que se hiciera pública la existencia de conversaciones de fusión, el 29 de abril de 2024, pasando de los 12.200³ millones de euros de la oferta a dicha fecha a 17.400⁴ millones de euros actualmente.

- La oferta supone una prima significativa sobre el precio de la acción de Banco Sabadell el día previo a la divulgación de las conversaciones sobre la fusión: un 30% sobre la cotización del 29 de abril de 2024 y un 42% sobre los precios medios ponderados del mes anterior. Se trata de una prima muy superior a la de otras transacciones similares de los últimos dos años en la banca europea (unos 30 puntos porcentuales por encima de la media de estas operaciones).

- La valoración actual de BBVA y su potencial de revalorización. Los analistas prevén un potencial alcista en el precio de la acción de BBVA de hasta un +8%, mientras que esperan que la cotización de Sabadell corrija a la baja en torno al -3%⁵.

- Si bien la implementación de las sinergias totales -estimadas en 900 millones de euros anuales tras la fusión⁶- se retrasaría un año respecto al escenario original (es decir, 2029 vs. 2028 inicialmente previsto), debido a la condición impuesta por el Consejo de Ministros, la preparación de la integración en los años previos permitirá la plena materialización de las sinergias en el primer año tras la fusión.

- La operación generará un gran valor a futuro para los accionistas de Banco Sabadell, que obtendrán un beneficio por acción (o BPA) un 25% superior al que lograrían en caso de que la entidad mantuviera su andadura en solitario.

Para el accionista de BBVA, la operación también es acretiva en términos de beneficio por acción desde el primer año tras la fusión, con una mejora del 5%⁷ y un elevado retorno de la inversión (ROIC⁸ incremental superior al 20%). Todo ello, con un impacto limitado en el ratio de capital CET1, de aproximadamente -34 puntos⁹ básicos al cierre de la operación, que pasarían a ser +26 puntos básicos una vez se cierre la venta de la filial británica TSB y se produzca el abono del dividendo extraordinario aprobado por Banco Sabadell.

Racional estratégico reforzado y compromiso con todos los grupos de interés

La operación tiene como objetivo construir un banco más sólido y con mayor escala para afrontar los retos estructurales del sector financiero en mejores condiciones, abordando de forma eficiente las crecientes inversiones en transformación digital de un sector cada vez más global. La lógica estratégica de la operación se ha afianzado en los últimos meses: en un contexto en el que Europa prevé elevar el gasto y la inversión, ha crecido la necesidad de contar con bancos más grandes en la región. Además, el tamaño tiene una relevancia cada vez mayor en el sector financiero para afrontar los costes fijos asociados a las crecientes inversiones en tecnología (digitalización, ciberseguridad, datos e Inteligencia Artificial, entre otros). Una mayor escala permite diluir estos costes entre una base de clientes más grande, consiguiendo así una mayor eficiencia.

La unión con Banco Sabadell es un proyecto de crecimiento que incrementará la capacidad de financiación a empresas y familias tras la fusión en 5.400 millones de euros adicionales al año. Además, BBVA ha asumido unos compromisos sin precedentes que muestran su firme apoyo a las pequeñas y medianas empresas y autónomos, ya que contarán con garantías sobre el mantenimiento de volumen de crédito a futuro que no tendrían en ausencia de esta operación.

BBVA, el mejor socio para los accionistas de Banco Sabadell

BBVA atraviesa el mejor momento de su historia, con una combinación de crecimiento y rentabilidad única entre los grandes bancos europeos. La entidad ha alcanzado en los últimos trimestres unos resultados récord, gracias a la diversificación, el liderazgo de sus franquicias en los países en los que opera y a una estrategia centrada en el cliente, la innovación y la sostenibilidad.

Esto se traduce en que BBVA ha generado mucho más valor para sus accionistas, medido como la evolución del valor tangible por acción más dividendos en los últimos 15, 10 y 5 años, en comparación con sus competidores europeos y españoles. Además, desde enero de 2019 y hasta el 4 de septiembre de 2025, la rentabilidad total para el accionista de BBVA se ha incrementado un 397%, muy por encima de la media de la banca europea (+221%) y de la banca española (+199%), reflejando el reconocimiento diferencial del mercado a la estrategia y ejecución de la entidad.

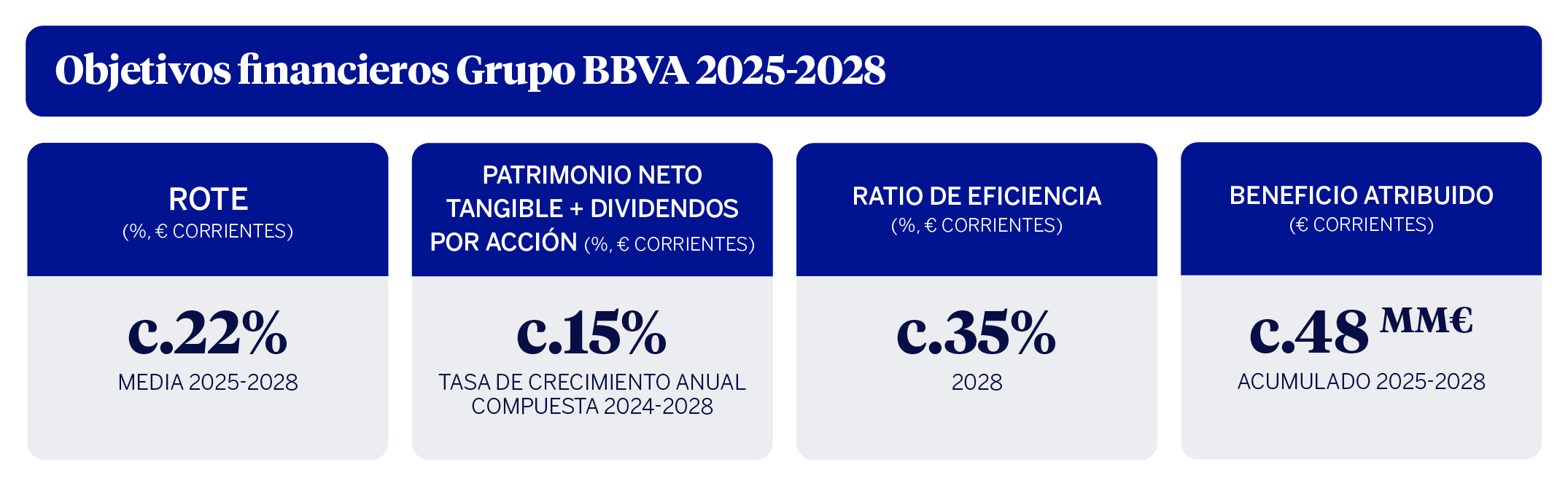

Por último, el pasado 31 de julio BBVA hizo públicos sus objetivos financieros para el periodo 2025-2028, con unas excelentes perspectivas en términos de beneficio, generación de capital, rentabilidad, eficiencia y creación de valor para sus accionistas.

Cómo acudir a la oferta

El plazo de aceptación de la oferta será de 30 días naturales contados a partir del día 8 de septiembre de 2025, por lo que se prolongará hasta el día 7 de octubre de 2025, incluido.

Durante este periodo, los accionistas de Banco Sabadell que deseen aceptar la oferta podrán:

- Presentar en pocos minutos, con ayuda de un gestor, de manera fácil y sin ningún coste su declaración de aceptación para acudir a la oferta y canjear sus acciones, sean o no clientes, en cualquier oficina de BBVA o a través del teléfono +34 800 080 032 -si es un inversor particular- o del +34 911 859 673 -si es un inversor institucional-.

- Presentar por escrito su declaración de aceptación para acudir a la oferta y canjear sus acciones en la entidad participante en Iberclear donde tengan depositadas sus acciones de Banco Sabadell, ya sea de forma presencial, por medios electrónicos o por cualquier otro medio admitido por las entidades depositarias.

Los accionistas de Banco Sabadell que lo deseen pueden consultar más información sobre la operación y cómo acudir a la oferta en el folleto explicativo de la operación, disponible en cnmv.es y en bbva.com, así como en las sedes de BBVA, la CNMV y las Bolsas.