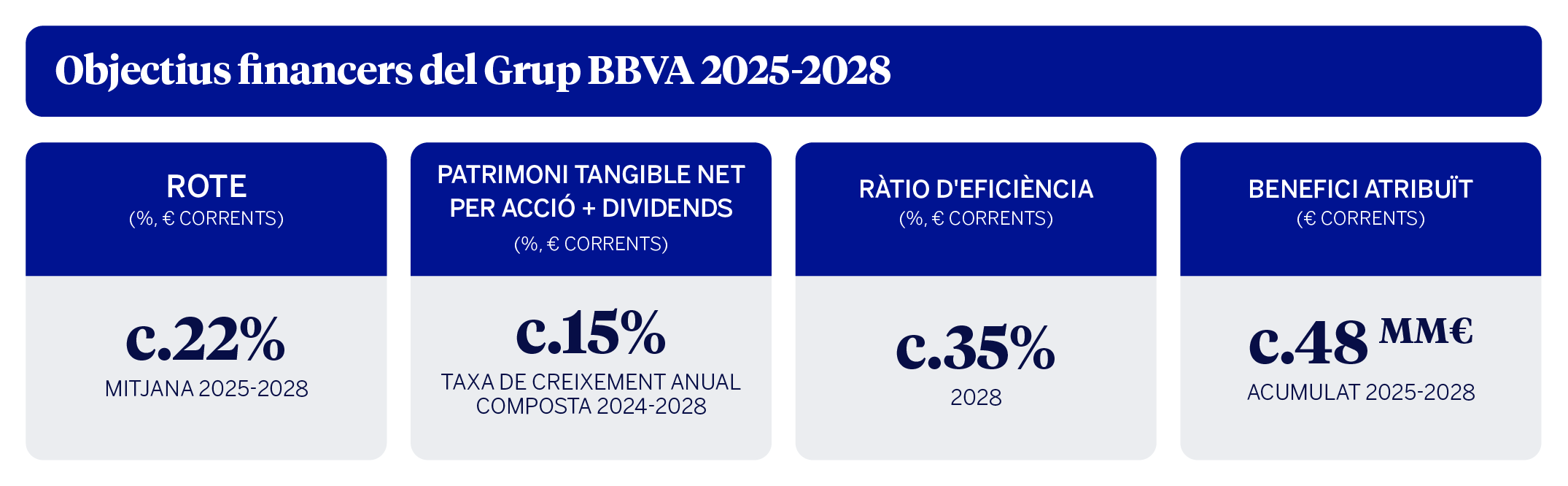

BBVA guanya €5.447 milions fins al juny i preveu €48.000 milions de benefici entre 2025 i 2028, amb un ROTE mitjà al voltant del 22%

Durant el primer semestre de 2025, BBVA va obtenir un benefici rècord de 5.447 milions d’euros, un 9% més en termes interanuals (+31% en euros constants), gràcies al dinamisme de l’activitat a Espanya i Mèxic. L’entitat va aconseguir excel·lents mètriques de rendibilitat —amb un ROTE per sobre del 20%— i de creació de valor per als accionistes, amb un creixement del valor tangible per acció més dividends proper al 15%. A més, BBVA ha millorat per al 2025 les seves previsions de rendibilitat i eficiència a nivell de Grup, així com de creixement del crèdit i del marge d’interessos a Espanya, entre d’altres. També ha fet públics els seus objectius financers per al període 2025-2028. El banc preveu obtenir un benefici atribuït acumulat en quatre anys d’aproximadament 48.000 milions d’euros i disposar de 36.000 milions d’euros de capital de màxima qualitat per distribuir entre els seus accionistes fins al 2028¹. Així mateix, preveu que el ROTE mitjà del període se situarà al voltant del 22% i que la ràtio d’eficiència millorarà fins a nivells pròxims al 35%. Finalment, l’entitat s’ha fixat com a objectiu un increment anual del valor comptable per acció més dividends al voltant del 15% (en taxa anual composta).

¹ Subjecte a l’aprovació dels òrgans socials i a l’obtenció de les autoritzacions reguladores necessàries.

- Informe 2T2025 (PDF)

- Presentació Analistes 2T2025 (PDF)

- Descarregar vídeo del CEO de BBVA (en castellà) (WeTransfer)

- Descarregar vídeo amb imatges de recurs BBVA (WeTransfer)

- Descarregar audio del CEO de BBVA (en castellà) (WeTransfer)

- Transcripció declaracions de Onur Genç (Text) (PDF)

- Onur Genç, CEO de BBVA (JPG)

- Ciudad BBVA (JPG)

- Onur Genç, CEO de BBVA, durant la roda de premsa de Resultats 2T2025 (JPEG)

- Luisa Gómez (CFO), Onur Genç (CEO) i Paula Puyoles (Comunicació) durant la roda de premsa (JPEG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

“BBVA es troba en el millor moment de la seva història. Som un dels bancs més rendibles i amb més creixement a Europa, amb franquícies líders en els nostres principals mercats i excel·lents perspectives de futur”, ha declarat el conseller delegat de BBVA, Onur Genç.

Per tal d’oferir una millor comprensió del compte de resultats, les variacions exposades a continuació s’expressen a tipus de canvi constants, és a dir, sense tenir en compte la variació de les divises.

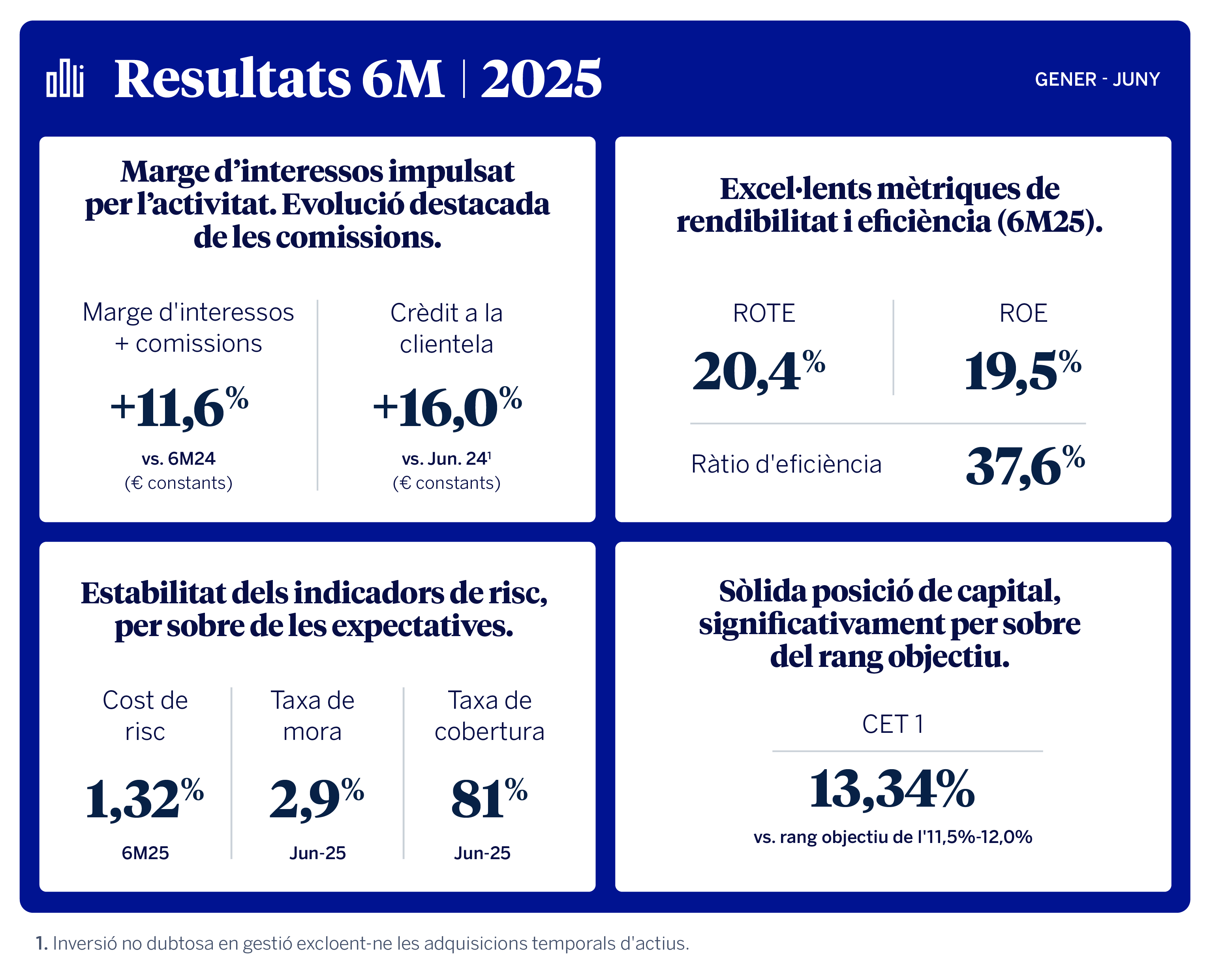

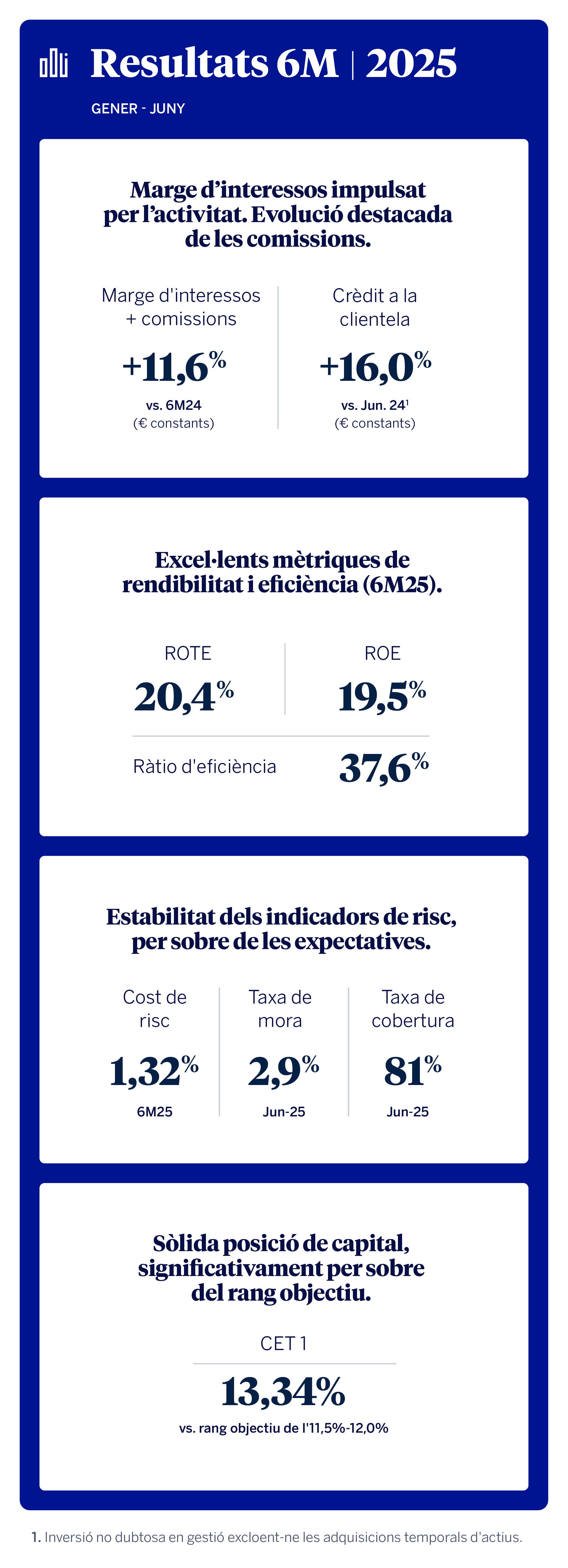

A la part alta del compte de resultats, el marge d’interessos va assolir els 12.607 milions d’euros, un 10% més interanual, amb creixements destacats de l’activitat a Espanya i Mèxic (+6,3% i +11,7%, respectivament).

Les comissions netes van registrar un creixement interanual del 18%, fins als 4.010 milions d’euros, impulsades principalment pels negocis de mitjans de pagament i gestió d’actius. Així, la suma del marge d’interessos i les comissions, que representa els ingressos recurrents del negoci bancari, va pujar un 12%, fins als 16.617 milions d’euros.

El resultat d’operacions financeres (ROF) va ser de 1.431 milions d’euros, amb una caiguda interanual del 13%.

La línia d’altres ingressos i càrregues d’explotació va registrar durant els sis primers mesos de 2025 un resultat notablement millor que el del mateix període de l’any anterior, gràcies a un menor impacte de la hiperinflació a l’Argentina i Turquia, i a la bona evolució del negoci d’assegurances. Així mateix, la comparativa es veu afavorida pel registre en aquesta línia, al primer trimestre de 2024, de l’import total anual de l’impost extraordinari a la banca a Espanya (285 milions d’euros)².

El marge brut, és a dir, la suma dels ingressos del Grup, va assolir els 18.034 milions d’euros en el semestre, un 20% més en taxa interanual.

Les despeses d’explotació van augmentar un 10% interanual, fins als 6.787 milions d’euros. Aquest increment és inferior a la inflació mitjana (un 13,4%) dels darrers 12 mesos als països on el Grup BBVA té presència. El dinamisme del marge brut i la contenció de despeses van permetre mantenir unes “mandíbules positives”, mentre que la ràtio d’eficiència va millorar 322 punts bàsics respecte al 30 de juny del 2024, fins a situar-se en el 37,6%.

Com a resultat de tot l’anterior, el marge net es va situar en 11.247 milions d’euros, un 26% més interanual.

El deteriorament d’actius financers va augmentar un 10% interanual, degut al creixement del crèdit en els segments més rendibles. Els indicadors de risc es van mantenir estables i millor del que s’esperava: el cost de risc acumulat en el semestre va ser de l’1,32%, mentre que la taxa de morositat i la de cobertura es van situar a 30 de juny en el 2,9% i el 81%, respectivament.

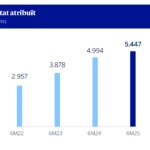

BBVA va obtenir un resultat atribuït de 5.447milions d’euros en el primer semestre de 2025, xifra rècord, un 31% més respecte al mateix període de l’any anterior, consolidant així la tendència creixent dels darrers anys. En el segon trimestre de l’any, el benefici atribuït va assolir els 2.749 milions d’euros, un 18% més interanual.

El Grup BBVA va mantenir mètriques de rendibilitat superiors a les dels seus competidors europeus: el ROTE es va situar en el 20,4% i el ROE, en el 19,5%. Així mateix, el valor tangible per acció més dividends va créixer un 14,6% respecte a un any abans, fins als 10,13 euros.

En termes de capital, la ràtio CET1 va créixer amb força durant el trimestre, 25 punts bàsics, fins a assolir el 13,34%, un nivell molt per sobre del requisit (9,12%) i del rang objectiu (11,5%-12%).

Finalment, en el primer semestre, BBVA va captar 5,7 milions de nous clients i la cartera de préstecs va créixer un 16% en euros constants, fet que va generar un impacte molt positiu en la societat: 77.000 famílies van comprar un habitatge, el banc va concedir 500.000 nous crèdits a pimes i autònoms, i 73.000 grans empreses van disposar de finançament per invertir en el seu creixement.

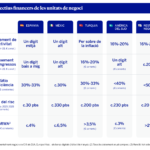

El banc ha millorat les seves previsions per a l’any 2025 en diversos indicadors clau. Concretament, el Grup BBVA ara preveu que el ROTE se situï al voltant del 20% i la ràtio d’eficiència, per sota del 40%. A Espanya, espera un increment més gran del crèdit (superior al 5%, per sobre del sector), del marge d’interessos i de les comissions, així com unes despeses i un cost de risc per sota de l’estimació a l’inici de l’any. A Mèxic, estima un creixement del crèdit al voltant del 10% i un cost de risc per sota dels 350 punts bàsics. A Amèrica del Sud, anticipa que el cost de risc se situï per sota dels 250 punts bàsics.

Així mateix, BBVA tindrà aproximadament 13.000 milions d’euros disponibles per distribuir entre els seus accionistes a curt termini¹.

Àrees de negoci

A Espanya, destaca el creixement de la inversió creditícia i dels recursos dels clients. Els préstecs van augmentar més d’un 6% en taxa interanual, amb un dinamisme especial en el segment d’empreses i en préstecs al consum i targetes. Els recursos dels clients van créixer un 5%, amb un increment destacat dels recursos fora de balanç. Espanya va generar un resultat atribuït de 2.144 milions d’euros (+21% respecte al primer semestre de 2024), gràcies a l’impuls dels ingressos recurrents i, en particular, del marge d’interessos (+1,5%), en un context de tipus d’interès més baixos. Els indicadors de risc van evolucionar millor del que s’esperava i es van mantenir pràcticament estables respecte al tancament de març: el cost de risc acumulat des de gener es va situar en el 0,32%; la taxa de cobertura, en el 61% i la de morositat, en el 3,5%.

Mèxic va contribuir als resultats del Grup BBVA amb 2.578 milions d’euros, un 6% més interanual. La inversió creditícia va créixer amb força (+12% interanual), amb un dinamisme notable en tots els segments. Els recursos dels clients també van créixer a bon ritme (+15%). Aquest dinamisme de l’activitat, juntament amb una gestió efectiva dels preus, va impulsar el creixement del marge d’interessos (+9% interanual). D’altra banda, les provisions van augmentar per fer front a un escenari macroeconòmic més advers, per la qual cosa el cost de risc acumulat va pujar fins al 3,24%, una evolució millor de l’esperada. La taxa de morositat es va situar al tancament de juny en el 2,7% i la de cobertura, en el 125%.

A Turquia, destaca el creixement tant dels préstecs en lira turca (+42% interanual) com en divisa estrangera (+21%). Així mateix, els dipòsits dels clients van créixer amb força, especialment en moneda local (+40% interanual). El dinamisme de l’activitat creditícia i la millora del diferencial de la clientela en lires turques van impulsar el marge d’interessos. El benefici atribuït generat de gener a juny va ser de 412 milions d’euros, un 17% més en euros corrents, com a resultat del millor comportament dels ingressos recurrents i un menor impacte negatiu per la hiperinflació. Pel que fa als indicadors de qualitat creditícia, el cost de risc acumulat a juny es va situar en l’1,64%, la taxa de morositat en el 3,4% i la de cobertura, en el 86%.

A Amèrica del Sud, destaca el creixement tant de l’activitat creditícia (+16% interanual) com dels recursos dels clients (+18%). L’àrea va generar un resultat atribuït de 421 milions d’euros en el primer semestre de 2025, cosa que representa una variació interanual del 33% en euros corrents, derivada d’un impacte menys negatiu de l’ajust per hiperinflació a l’Argentina i un nivell de provisions per deteriorament de crèdit més contingut. Per països, Perú va generar un resultat atribuït de 156 milions d’euros; Argentina, de 91 milions i Colòmbia, de 73 milions. Els indicadors de risc van millorar a la regió. El cost de risc va baixar al 2,33% i la taxa de morositat, al 4,2%. La taxa de cobertura es va mantenir pràcticament estable en el 89%.

Objectius financers a mitjà termini

BBVA ha presentat els seus objectius financers per al període 2025-2028 —sense incloure impactes derivats de l’operació amb Banc Sabadell—, en el marc del pla estratègic presentat a començaments d’any. En concret, en aquest període, BBVA estima que el seu ROTE mitjà se situarà al voltant del 22% i que la seva ràtio d’eficiència millorarà fins a nivells propers al 35%. Així mateix, preveu continuar creant valor per a l’accionista, amb un increment en el patrimoni net tangible per acció més dividends al voltant del 15% (en taxa anual composta). Finalment, el banc espera obtenir un benefici atribuït acumulat en quatre anys d’aproximadament 48.000 milions d’euros.

Creixement dels ingressos i creació de valor

Aquests objectius es recolzen en diversos plans que suposaran un impuls significatiu al creixement dels ingressos i a la creació de valor:

- Guany continu de quota de mercat gràcies a l’increment de la base de clients.

- Millora de la rendibilitat als principals països on BBVA té presència, impulsada per l’activitat i un menor cost de risc.

- Millora de les franquícies que avui operen en països amb hiperinflació (principalment, Turquia i l’Argentina), en particular a la segona meitat del període 2025-2028.

- Augment significatiu de la contribució als resultats dels segments d’empreses i Corporate & Investment Banking (CIB), gràcies als negocis transfronterers i a la sostenibilitat.

- Impuls als negocis amb majors ingressos per comissions, com ara assegurances i gestió d’actius, i als productes transaccionals.

A més, el banc amplificarà l’impacte mitjançant dues palanques addicionals: la gestió activa del balanç per optimitzar l’ús del capital i els programes de productivitat a través de tecnologies ‘Next Gen’ i la intel·ligència artificial.

Els objectius per àrees geogràfiques són els següents

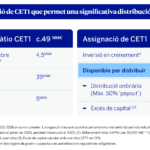

Generació de capital disponible per a distribució

BBVA preveu disposar en el període 2025-2028 d’aproximadament 49.000 milions de capital de màxima qualitat, o CET1. D’una banda, l’entitat espera generar 39.000 milions d’euros en capital de manera orgànica durant aquests quatre anys i 5.000 milions d’euros addicionals a través d’operacions de titulització i transaccions de transferència de risc (SRT). A més, ja comptava amb un excés de capital sobre la ràtio CET1 del 12% de 4.500 milions d’euros al tancament de 2024³.

D’aquest capital, BBVA destinarà al voltant d’un 30% a inversions en creixement —aproximadament 13.000 milions d’euros— i el 70% restant quedaria disponible per distribuir entre els seus accionistes, prop de 36.000 milions d’euros. D’aquest import, assumint un ‘payout’ màxim del 50% del benefici que estableix la política de dividends de BBVA, 24.000 milions d’euros serien distribucions ordinàries; i la resta, 12.000 milions d’euros, seria capital excedent per sobre del 12% de CET1, disponible per distribuir. En ambdós casos, la retribució a l’accionista es podrà materialitzar a través de dividends en efectiu o recompres d’accions¹.