S&P apuja el ràting de BBVA fins a A+

L’agència de qualificació Standard & Poor’s (S&P) ha elevat el ràting de BBVA en un esglaó, des d’A fins a A+, la mateixa qualificació que té Espanya, amb una perspectiva estable. “BBVA continua oferint sòlids rendiments ajustats per risc i ara veiem que la seva fortalesa financera està en línia amb la dels seus homòlegs amb millor qualificació”, destaca S&P.

La millora de la qualificació del ràting sobirà espanyol per part de S&P el passat divendres 12 de setembre fins a A+ amb perspectiva estable ha derivat en una millor visió del ràting de BBVA. L’agència de qualificació subratlla que “la fortalesa financera de BBVA està en línia amb la d’altres bancs comparables europeus i globals, més grans i diversificats” i destaca el sòlid creixement dels seus volums, l’avantatge competitiu de la seva posició de lideratge en els mercats en què opera, el creixement dels seus marges i la seva forta capacitat de digitalització. Tot això contribueix al fet que el banc presenti resultats positius de forma sostenible en el temps.

L’agència aprecia els nivells de rendibilitat de BBVA, amb un ROE del 19,5% al juny de 2025, per sobre de la mitjana de la resta de bancs europeus comparables, que situen en el 14,3%. “Creiem que el focus estratègic de BBVA i la seva consistència en l’execució permetrà que continuï presentant uns nivells de rendibilitat robustos en els pròxims dos anys, si bé una mica menors en un entorn de moderació en els tipus d’interès. Esperem que el banc es beneficiï d’un creixement sostingut del seu negoci, la seva capacitat de gestió dels preus i una proposta digital diferencial. Les fortaleses en la seva estratègia digital contribuiran a que el banc assoleixi millors nivells d’eficiència que els seus competidors”. S&P posa en valor la diversificació del Grup BBVA, amb presència en economies desenvolupades i emergents, ja que contribuirà a la solidesa del banc en els diferents cicles econòmics.

Finalment, destaca la qualitat creditícia de BBVA, que “ha demostrat ser molt resilient”, amb una ràtio de morositat “en el nivell més baix de l’última dècada”. “La nostra previsió és que la qualitat creditícia mantingui aquesta resiliència gràcies a la prudent gestió del risc del banc. En aquest sentit, també anticipem uns nivells de capitalització robustos”, afirma.

S&P sosté que la compra de Banc Sabadell oferiria a BBVA “l’oportunitat d’incrementar la seva escala en el seu mercat domèstic, enfortir la seva franquícia en el segment de petites i mitjanes empreses, i equilibrar lleugerament la seva presència internacional cap a economies estables”. Malgrat la condició del Govern de mantenir les entitats amb una gestió independent durant almenys tres anys, considera que “l’operació ofereix una oportunitat d’impulsar l’eficiència i els marges”.

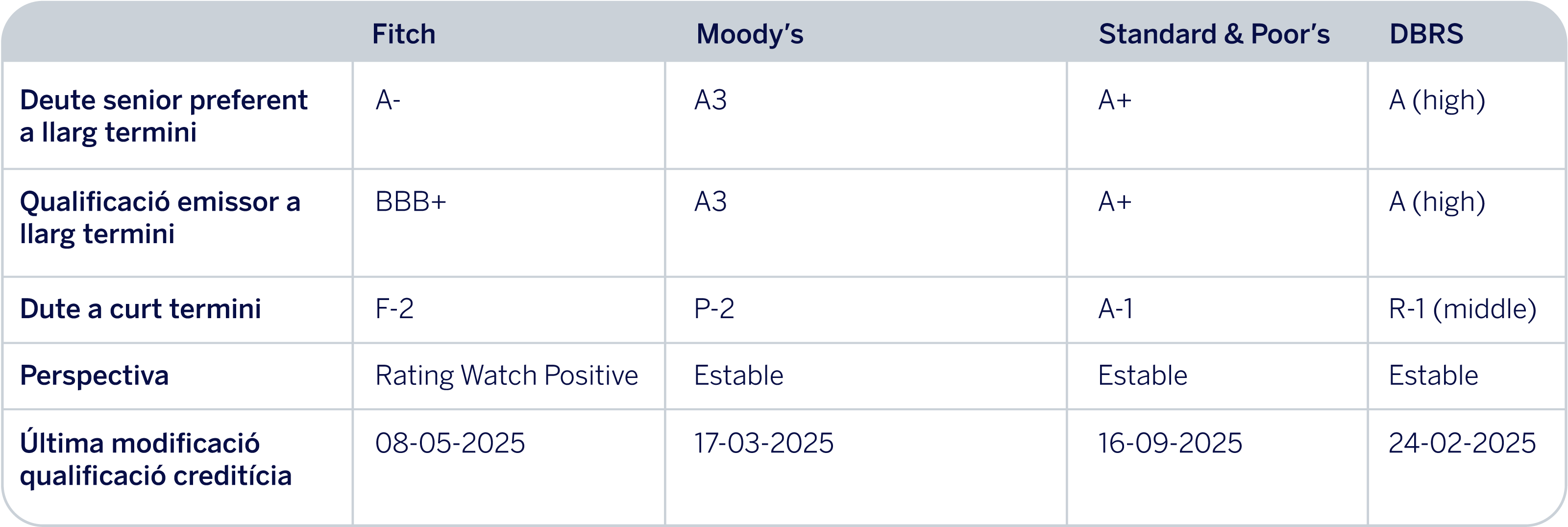

Qualificacions de BBVA atorgades per les principals agències de ràting