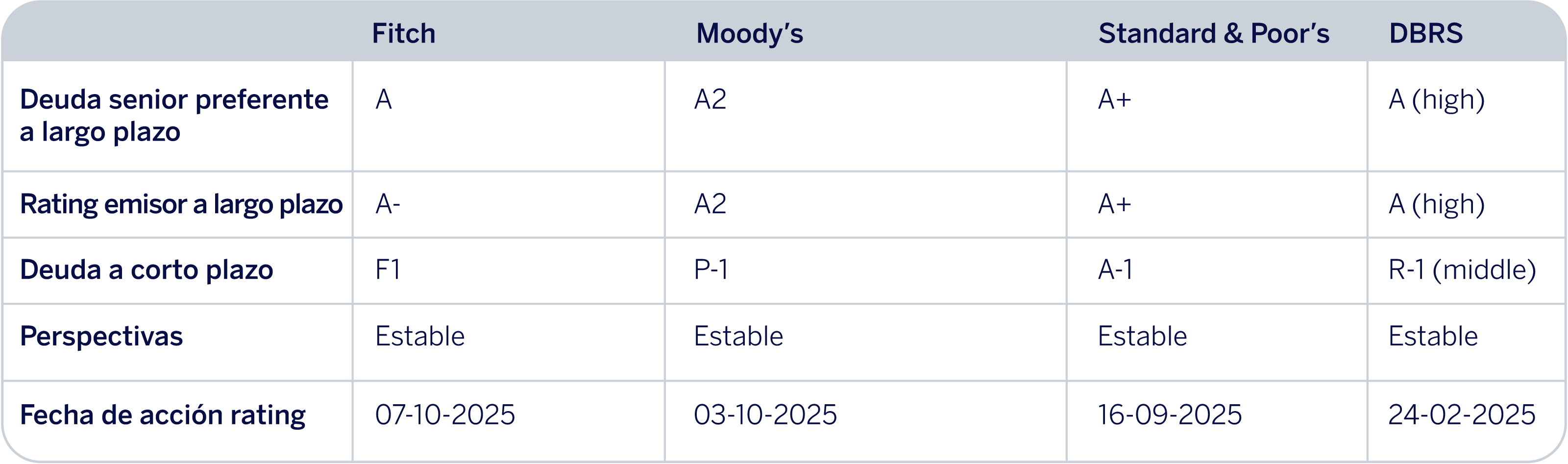

Las tres principales agencias de calificación suben el rating de BBVA

Las tres principales agencias de calificación crediticia han mejorado el rating de BBVA en las últimas tres semanas. Este martes, Fitch ha subido un escalón el rating de la deuda senior preferente a largo plazo desde A- hasta A. También ha elevado el rating emisor de BBVA a largo plazo desde BBB+ hasta A-, con una perspectiva estable, entre otras subidas. De esta manera, se suma a las recientes revisiones al alza de S&P y Moody’s.

“La mejora refleja la combinación de la visión de Fitch sobre el entorno operativo en España, lo que se traduce en mejores perfiles de riesgo y financiación para el grupo, y la sólida generación de beneficios de BBVA, respaldada por la diversificación geográfica de sus ingresos”, señala la agencia.

Las principales razones por las que Fitch ha mejorado la calificación de BBVA son la resistencia del banco a lo largo de los ciclos, el modelo de filiales descentralizadas, su diversificación geográfica, la calidad crediticia de su banca minorista, los sólidos y crecientes resultados, un nivel adecuado de capitalización y su estrategia de financiación.

En cuanto a la fortaleza del banco, Fitch destaca que “el rating de BBVA refleja unos resultados resilientes a lo largo de múltiples ciclos económicos y de tipos de interés”. En este sentido, señala que la estabilidad de los resultados está respaldada por la diversificación geográfica y la eficiencia en costes, con sólidas franquicias minoristas y amplias bases de depósitos estables, complementadas por un buen acceso a la financiación mayorista. También pone en valor el modelo descentralizado de BBVA, con filiales autosuficientes que financian su actividad con recursos locales. “BBVA es el segundo mayor grupo bancario de España y ha construido franquicias robustas en México, Turquía y varios países de América del Sur. Esto respalda su crecimiento empresarial, la diversificación de sus beneficios y un sólido perfil de financiación”, apunta Fitch. “La posible adquisición de Banco Sabadell por parte de BBVA reforzaría su presencia en España, reduciendo de forma significativa la brecha con el líder del mercado nacional”, añade.

La agencia considera que el modelo de banca minorista de BBVA favorece la calidad de sus activos, como refleja “la amplia experiencia del banco en gestionar el negocio en períodos de tensión, la eficacia de sus controles y la fortaleza de su franquicia en los países”.

De los resultados, subraya que “el beneficio de BBVA es uno de los más sólidos entre sus homólogos” entre 2021 y 2024, con España y México como los principales contribuyentes. En concreto, destaca el crecimiento de los volúmenes de negocio, la menor sensibilidad a los tipos de interés, los amplios márgenes en los mercados emergentes, un mayor ingreso por comisiones y una buena eficiencia en costes”. También afirma que “la adquisición de Banco Sabadell aumentaría de forma significativa la contribución del negocio doméstico de BBVA y también podría generar sinergias potenciales a medio plazo”.

Fitch estima que el ratio de capital CET1 se sitúe gradualmente en la parte superior del objetivo del 11,5%–12 %, tras nuevas distribuciones de capital, su capacidad de crecimiento orgánico y la posible adquisición de Banco Sabadell. Por último, pone en valor su perfil de financiación, con “sólidas franquicias locales” y “un amplio acceso a una gran base de inversores a través de fuentes de financiación mayorista variadas”.

Calificaciones de BBVA otorgadas por las principales agencias de rating