Les tres principals agències de qualificació apugen el ràting de BBVA

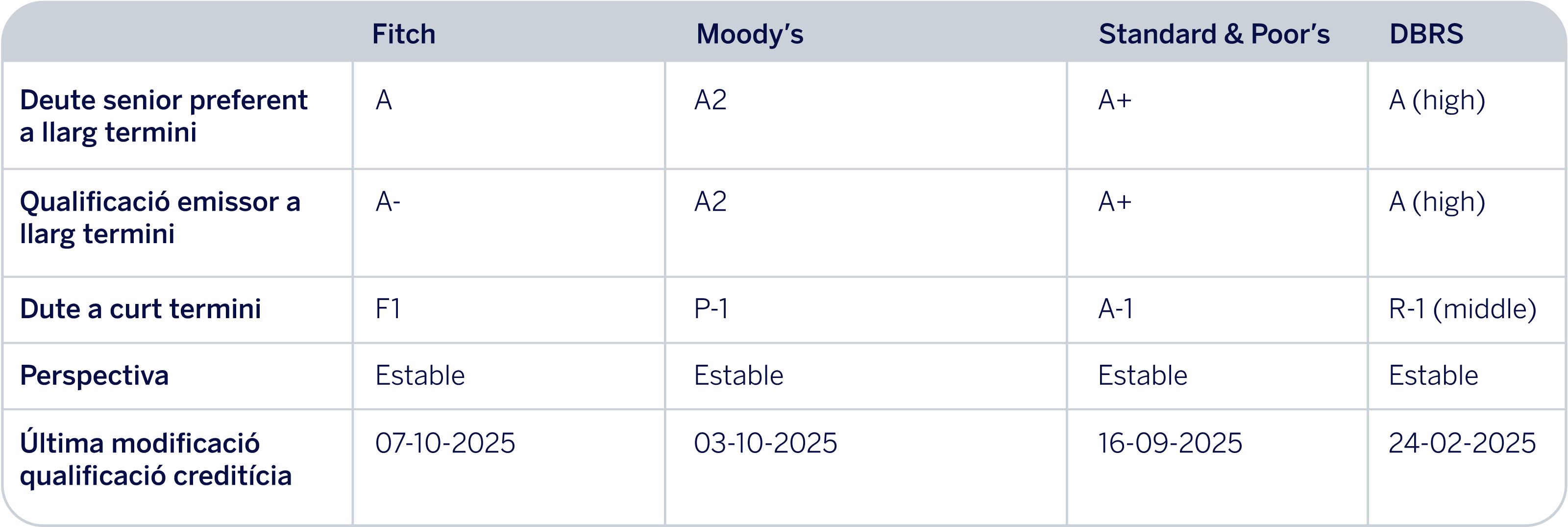

Les tres principals agències de qualificació creditícia han millorat el ràting de BBVA en les darreres tres setmanes. Aquest dimarts, Fitch ha elevat un esglaó el ràting del deute sènior preferent a llarg termini, que passa d’A- a A. També ha augmentat el ràting emissor a llarg termini de BBVA de BBB+ a A-, amb una perspectiva estable, entre altres pujades. D’aquesta manera, se suma a les revisions a l’alça recents de S&P i Moody’s.

“La millora reflecteix la combinació de la visió de Fitch sobre l’entorn operatiu a Espanya, que es tradueix en perfils de risc i finançament més sòlids per al grup, i la sòlida generació de beneficis de BBVA, sustentada per la diversificació geogràfica dels seus ingressos”, assenyala l’agència.

Les principals raons per les quals Fitch ha millorat la qualificació de BBVA són la resiliència del banc al llarg dels cicles, el model de filials descentralitzades, la seva diversificació geogràfica, la qualitat creditícia de la seva banca minorista, els sòlids i creixents resultats, un nivell adequat de capitalització i la seva estratègia de finançament.

Pel que fa a la fortalesa del banc, Fitch destaca que “el ràting de BBVA reflecteix uns resultats resilients al llarg de múltiples cicles econòmics i de tipus d’interès”. En aquest sentit, indica que l’estabilitat dels resultats està sustentada per la diversificació geogràfica i l’eficiència en costos, amb sòlides franquícies minoristes i àmplies bases de dipòsits estables, complementades per un bon accés al finançament majorista. També posa en valor el model descentralitzat de BBVA, amb filials autosuficients que financen la seva activitat amb recursos locals. “BBVA és el segon grup bancari més gran d’Espanya i ha construït sòlides franquícies a Mèxic, Turquia i diversos països d’Amèrica del Sud. Això dona suport al seu creixement empresarial, la diversificació dels seus beneficis i un sòlid perfil de finançament”, apunta Fitch. “La possible adquisició de Banc Sabadell per part de BBVA reforçaria la seva presència a Espanya, reduint de manera significativa la distància amb el líder del mercat nacional”, afegeix.

L’agència considera que el model de banca minorista de BBVA afavoreix la qualitat dels seus actius, com reflecteix “l’àmplia experiència del banc en la gestió del negoci en períodes de tensió, l’eficàcia dels seus controls i la fortalesa de la seva franquícia als països”.

Sobre els resultats, subratlla que “el benefici de BBVA és un dels més sòlids entre els seus homòlegs” entre el 2021 i el 2024, amb Espanya i Mèxic com a principals contribuents. En concret, destaca el creixement dels volums de negoci, la menor sensibilitat als tipus d’interès, els amplis marges als mercats emergents, un major ingrés per comissions i una bona eficiència en costos. També afirma que “l’adquisició de Banc Sabadell incrementaria de manera significativa la contribució del negoci domèstic de BBVA i també podria generar sinergies potencials a mitjà termini”.

Fitch estima que la ràtio de capital CET1 se situarà gradualment a la part superior de l’objectiu de l’11,5%–12 %, gràcies a noves distribucions de capital, la seva capacitat de creixement orgànic i la possible adquisició de Banc Sabadell. Finalment, posa en valor el seu perfil de finançament, amb “sòlides franquícies locals” i “un ampli accés a una gran base d’inversors a través de fonts de finançament majorista diverses”.

Qualificacions de BBVA atorgades per les principals agències de ràting