Análisis financiero: ¿Cómo interpretar el balance de un banco?

En una empresa no financiera, la cuenta de resultados recoge su volumen de actividad a través de, por ejemplo, las ventas de mercancías o la facturación por servicios. En cambio, el volumen de negocio de un banco está recogido en su balance, tanto en el activo (inversión crediticia) como en el pasivo (depósitos captados de clientes u otros instrumentos de financiación). Esto convierte al análisis de un balance bancario en una herramienta clave a la hora de sacar conclusiones sobre la actividad del banco y los recursos utilizados para poder financiar la concesión de créditos.

Los tres elementos determinantes de todo análisis financiero son:

- Liquidez: capacidad para hacer frente a las demandas de fondos líquidos.

- Solvencia: calidad de los créditos y adecuación de los recursos propios (endeudamiento).

- Rentabilidad: capacidad de generar ingresos/beneficios con los capitales aportados.

Dichos elementos presentan ciertas peculiaridades cuando se aplican a una entidad financiera dada la singularidad del negocio bancario.

La liquidez se suele medir en relación con el exigible a la vista o vencido, pero esas relaciones carecen de sentido en el caso de una entidad de crédito debido a que el negocio bancario es por definición ilíquido (pasivos a la vista y activos a largo plazo).

Las especiales características de los activos y pasivos de la banca, mayoritariamente instrumentos financieros, y el gran impacto de la morosidad, modifican el enfoque tradicional de la solvencia, estableciéndose por el regulador ratios de solvencia basados prioritariamente en la calidad de los fondos propios y secundariamente en el apalancamiento.

La rentabilidad de una entidad de crédito está directamente relacionada con “plazo” y “riesgo”, factores que afectan significativamente a la liquidez y a la solvencia. El binomio rentabilidad-riesgo es la clave del negocio bancario.

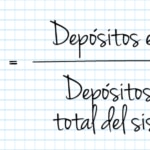

La información incluida en el balance de una entidad de crédito permite analizar su estructura de inversión y financiación, tanto en valores absolutos como en porcentajes. Así, podemos comparar diferentes partidas relevantes del activo (cartera de negociación, inversión crediticia…) con el total del activo; partidas destacadas del pasivo (depósitos, valores emitidos, préstamos interbancarios recibidos) respecto al total del pasivo, y magnitudes de activo y pasivo entre sí (por ejemplo los depósitos captados de clientes sobre la inversión crediticia) y su evolución en el tiempo o en comparación con otra entidad o con una media del sector.

Sin embargo, a diferencia de las empresas no financieras, la aplicación de las tradicionales técnicas de análisis contable al balance de un banco tiene como principal limitación la imposibilidad de calcular desde fuera del banco, y únicamente con la información contenida en las cuentas anuales, las ratios más utilizadas por el regulador para controlar su solvencia, apalancamiento, endeudamiento, etc. Dichas ratios incluyen, tanto en el numerador como en el denominador, ajustes sobre las partidas incluidas en los estados financieros que sólo pueden realizarse con información interna.

La actividad de un banco está en su balance

En una empresa no financiera, las ventas de mercancías o la facturación por la prestación de servicios, así como las compras consumidas, son magnitudes representativas del volumen de actividad desarrollado en el ejercicio que se recogen en la cuenta de resultados. Por el contrario, la actividad de un banco está recogida en su balance en forma de variación en el volumen de inversión crediticia, en el activo, y su comparación con la variación de los depósitos captados de clientes u otros instrumentos de financiación, por el lado del pasivo. En los bancos comerciales estas dos partidas representan con mucha diferencia la mayor parte del total del activo y de la suma de patrimonio neto y pasivo.

De su análisis podemos sacar conclusiones sobre la mayor o menor actividad del banco y sobre los recursos utilizados para poder financiar la concesión de créditos.

En la cuenta de resultados quedará reflejado el margen financiero o de intermediación. Este margen es el derivado de la actividad consistente en tomar fondos de las unidades de gasto con capacidad de financiación y conceder con ellos préstamos a las unidades con necesidad de financiación. Su valor es equivalente a la diferencia entre los productos y los costes financieros, y la estrategia de las entidades es conseguir el menor coste por el dinero ajeno tomado y los mayores ingresos por los fondos prestados a terceros.

La suma del margen de intermediación más las comisiones por servicios prestados recibe el nombre de margen básico del negocio. La diferencia fundamental entre los ingresos puramente bancarios y los procedentes de servicios prestados a la clientela está en que estos últimos, al desarrollarse por cuenta de terceros, no afectan tan directamente a la situación patrimonial de la entidad. Por contra, en la intermediación financiera el banco está asumiendo riesgos (sobre sus capitales propios y ajenos).

Algunos autores consideran apropiado introducir en el margen de intermediación los saneamientos de crédito, ya que la dotación para la cobertura de morosos, dudosos y fallidos equivale a un menor rendimiento de la inversión crediticia.

Habrá que ver hasta qué punto los enormes cambios que se vienen produciendo en el sector bancario y los que están por llegar tienen consecuencias sobre la importancia de estas dos partidas del balance (inversión crediticia y depósitos de clientes).

El pasado 13 de septiembre de 2016, en la presentación del estudio 'El cambio del modelo de negocio de la banca', elaborado por la Fundación de Estudios Financieros (FEF), Ana Rubio González, de BBVA Research, afirmaba que el crédito dejará de ser el motor de ingresos de la banca por lo que las entidades “ya no deberán estar tan centradas en crecer y expandir balance, sino centrarse en dar servicios que consumen poco capital más en línea con lo que vienen haciendo las de EE. UU.”.

¿Y quién asumirá la función de intermediación entre ahorro e inversión productiva? Ya es una realidad en las empresas europeas más grandes la sustitución de la financiación tradicional mediante préstamos bancarios por la emisión de títulos de deuda en los mercados de capitales.

Cuota de mercado

Con los siguientes cálculos se analiza el porcentaje de cuota de mercado en manos de una entidad, así como su evolución en el tiempo, el grado de concentración relativa del sector y las eventuales posiciones de dominio.

Morosidad

El concepto de “mora” se refiere al incumplimiento de los clientes en el pago de los compromisos vencidos de intereses y de capital de los préstamos o créditos concedidos.

La ratio de morosidad indica qué porcentaje de los créditos se hallan en dificultades de ser devueltos. La comparación de las dotaciones para insolvencia con el total de créditos concedidos proporciona una idea de la posible cobertura de contingencias futuras.

Algunas de las ratios más empleadas para medir la morosidad son:

- Créditos morosos / Créditos sobre clientes

- Créditos morosos / (Créditos sobre clientes + Avales)

- Provisiones / Activos totales medios

En particular, la ratio: (Cartera en mora/ Activo total) tiene especial importancia en las entidades con problemas. Así, cuando supera determinados niveles suele ser el preaviso de la insolvencia de una entidad.

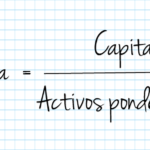

La solvencia de una entidad de crédito depende de la existencia de un colchón de recursos propios suficientes como para absorber pérdidas y garantizar los riesgos asumidos en sus operaciones de activo. En consecuencia, el ratio de solvencia o ratio de capital relaciona los fondos propios, según se regulan y definen en la normativa vigente, y los activos ponderados por riesgo.

Cuanta menor sea la proporción de los recursos propios respecto al total del balance, mayor será el apalancamiento financiero y menor el grado de protección de la entidad de cara a posibles riesgos de fallidos en los créditos concedidos que figuran en el activo.

El nivel de capital

El capital regulatorio se establece a varios niveles: Capital de Nivel 1 Ordinario o CET 1, Capital de Nivel 1 o TIER 1, Capital de Nivel 2 o TIER 2 y la suma TIER 1 y TIER 2, denominada Base de Capital o Core Capital.

La nueva normativa nacida de Basilea III exige a las entidades contar con un nivel más alto de capital y de mayor calidad, se incrementan las deducciones de capital y se revisan los requerimientos asociados a determinados activos. A diferencia del marco anterior, los requerimientos mínimos de capital se complementan con requerimientos de 'buffers' o colchones de capital, así como con requerimientos en materia de liquidez y apalancamiento.

En este sentido, se establece que las entidades de crédito deben mantener en todo momento, tanto a nivel individual como consolidado, un ratio total de capital del 8% de sus activos ponderados por riesgo (comúnmente denominado, el requisito de “Pilar 1”). Al menos un 6% del ratio total de capital deberá estar compuesto por capital de nivel 1 (“Tier 1”), del que un 4,5% deberá estar compuesto en todo caso por capital de nivel 1 ordinario (“CET1”), pudiendo completarse el 2% restante con instrumentos de capital de nivel 2 (“Tier 2).

Sin perjuicio de la aplicación del requisito de “Pilar 1”, CRD IV contempla la posibilidad de que las autoridades competentes exijan a las entidades de crédito mantener unos fondos propios superiores a los requisitos de “Pilar 1” para cubrir riesgos adicionales a los ya cubiertos por el requisito de “Pilar 1” (esta potestad de la autoridad competente se conoce comúnmente como “Pilar 2”).

Adicionalmente, desde el 1 de enero de 2016 y de acuerdo con CRD IV, las entidades de crédito deben cumplir en todo momento con el requisito combinado de colchones de capital, que deberá ser satisfecho con CET1 adicional al previsto para cumplir con los requisitos de “Pilar 1” y “Pilar 2”.

El requisito combinado de colchones de capital se compone de: (i) un colchón de conservación de capital; (ii) un colchón de capital anticíclico específico; (iii) un colchón para entidades de importancia sistémica mundial (el “colchón G-SIB”); (iv) un colchón para otras entidades de importancia sistémica (el “colchón D-SIB”); y (v) un colchón contra riesgos sistémicos.

La combinación de (i) el colchón de conservación de capital; (ii) el colchón de capital anticíclico específico; y (iii) el mayor entre (a) el colchón de riesgos sistémicos; (b) el colchón G-SIB; y (c) el colchón D-SIB, (en cada caso según resulte aplicable a cada entidad), componen el requisito combinado de colchones de capital de una entidad.