Resultats: BBVA obté un benefici rècord de gairebé €8.000 milions de gener a setembre, gràcies al fort creixement del crèdit i els ingressos recurrents

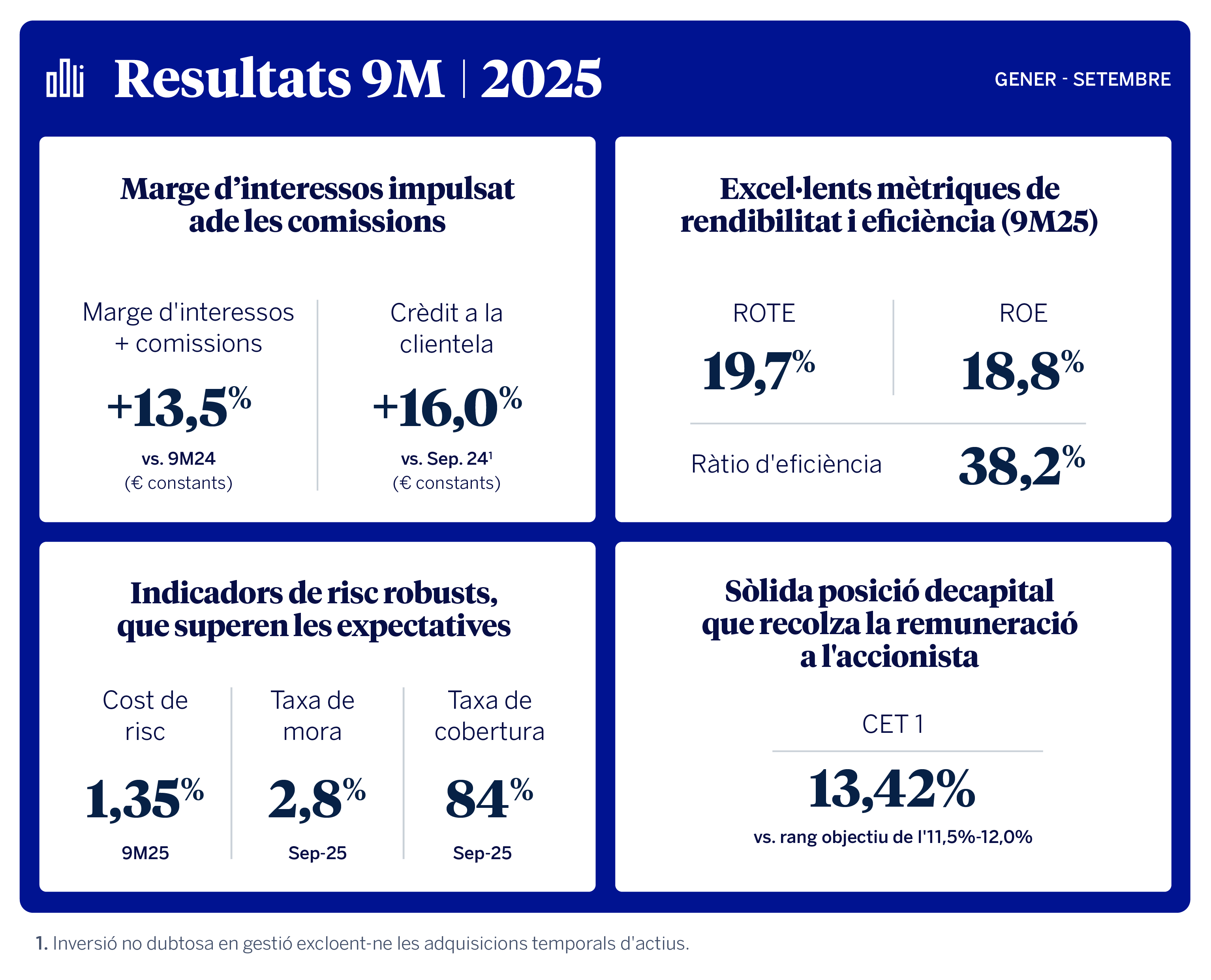

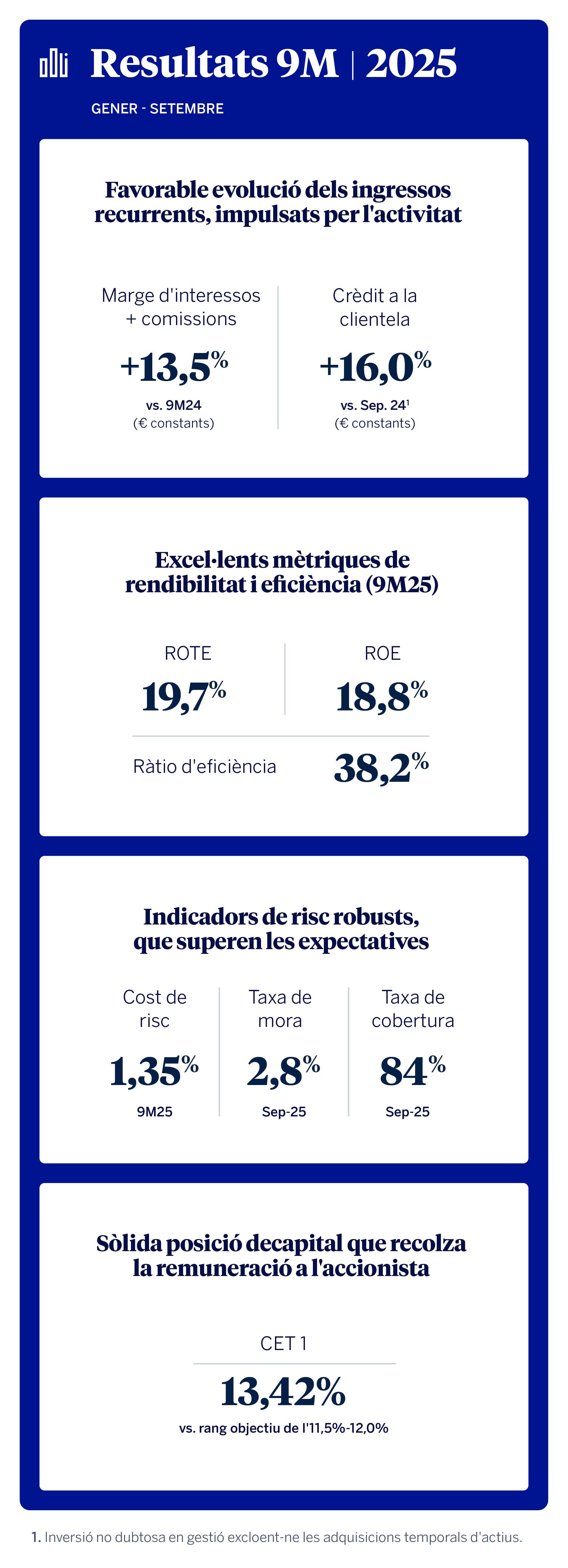

BBVA va obtenir uns excel·lents resultats en els nou primers mesos de 2025, impulsats pel sòlid creixement de l’activitat (+16% en euros constants) i els dels ingressos recurrents (+13,5% sense l’impacte de les divises). El benefici atribuït va assolir de gener a setembre la xifra rècord de 7.978 milions d’euros, un 4,7% més que l’any anterior (+19,8% en euros constants). El Grup BBVA va continuar mostrant unes destacades mètriques de rendibilitat, amb un ROTE proper al 20%, i creant valor per als seus accionistes, amb un increment del valor tangible per acció més dividends del 17% en els darrers 12 mesos. La solidesa de la ràtio de capital CET1, que va assolir el 13,42%, permet accelerar els plans de retribució a l’accionista: el 31 d’octubre el banc iniciarà la recompra d’accions pendent per valor de 993 milions d’euros; el 7 de novembre pagarà el major dividend a compte de la seva història (0,32 euros per acció), per un total de 1.842 milions d’euros; i, tan bon punt rebi l’aprovació del Banc Central Europeu (BCE), posarà en marxa una recompra d’accions addicional significativa¹.

{kind=link}

{kind=link}

“BBVA ha registrat uns resultats excel·lents, amb un benefici atribuït rècord, un retorn sobre el capital proper al 20% i una folgada posició de capital, que ens permet accelerar la nostra retribució a l’accionista. Mirant cap al futur, continuem executant amb determinació el nostre Pla Estratègic per assolir els ambiciosos objectius financers que ens hem fixat per al període 2025-2028. Aquest full de ruta consolidarà encara més el nostre lideratge en creixement i rendibilitat a la banca europea”, ha assenyalat Onur Genç, conseller delegat de BBVA.

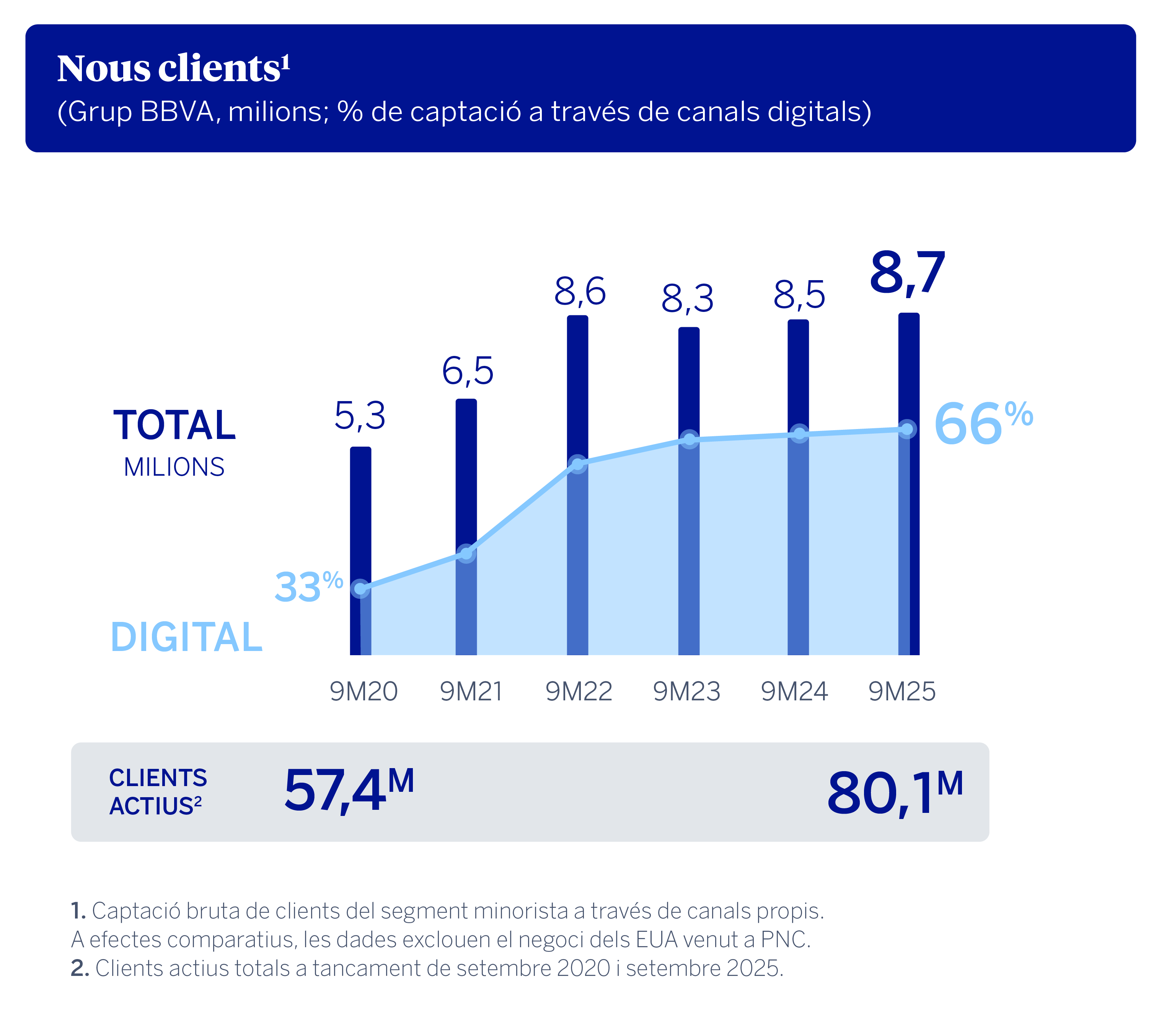

El dinamisme de l’activitat va impulsar els resultats de BBVA en els nou primers mesos de 2025. A 30 de setembre, el crèdit a la clientela va créixer un 16% interanual en euros constants, amb comportaments destacats a Espanya (+7,8%) i Mèxic (+9,8%). Així mateix, de gener a setembre el Grup BBVA va captar la xifra rècord de 8,7 milions de nous clients, el 66% dels quals van accedir al banc per canals digitals. Gràcies a aquest esforç de captació, la base de clients actius ha superat els 80 milions en tancar el tercer trimestre de 2025.

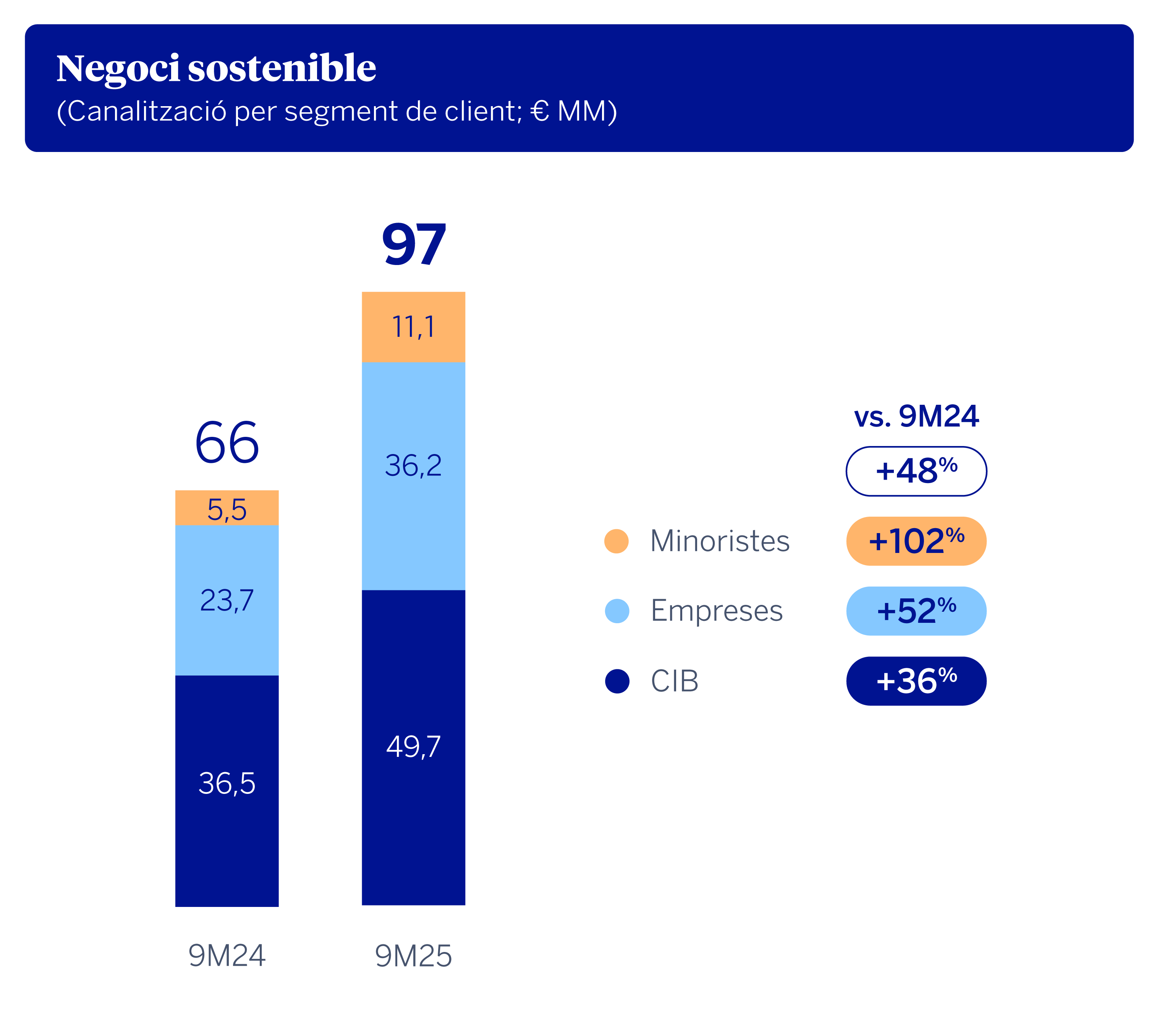

El negoci sostenible també va continuar sent una palanca de creixement. De gener a setembre, BBVA va canalitzar 97.000 milions d’euros en operacions vinculades a l’impacte mediambiental o social, un 48% més que en el mateix període de l’any anterior.

Excepte que s’indiqui el contrari, les variacions en percentatge que es detallen a continuació estan expressades en euros constants, és a dir, sense tenir en compte la variació de les divises.

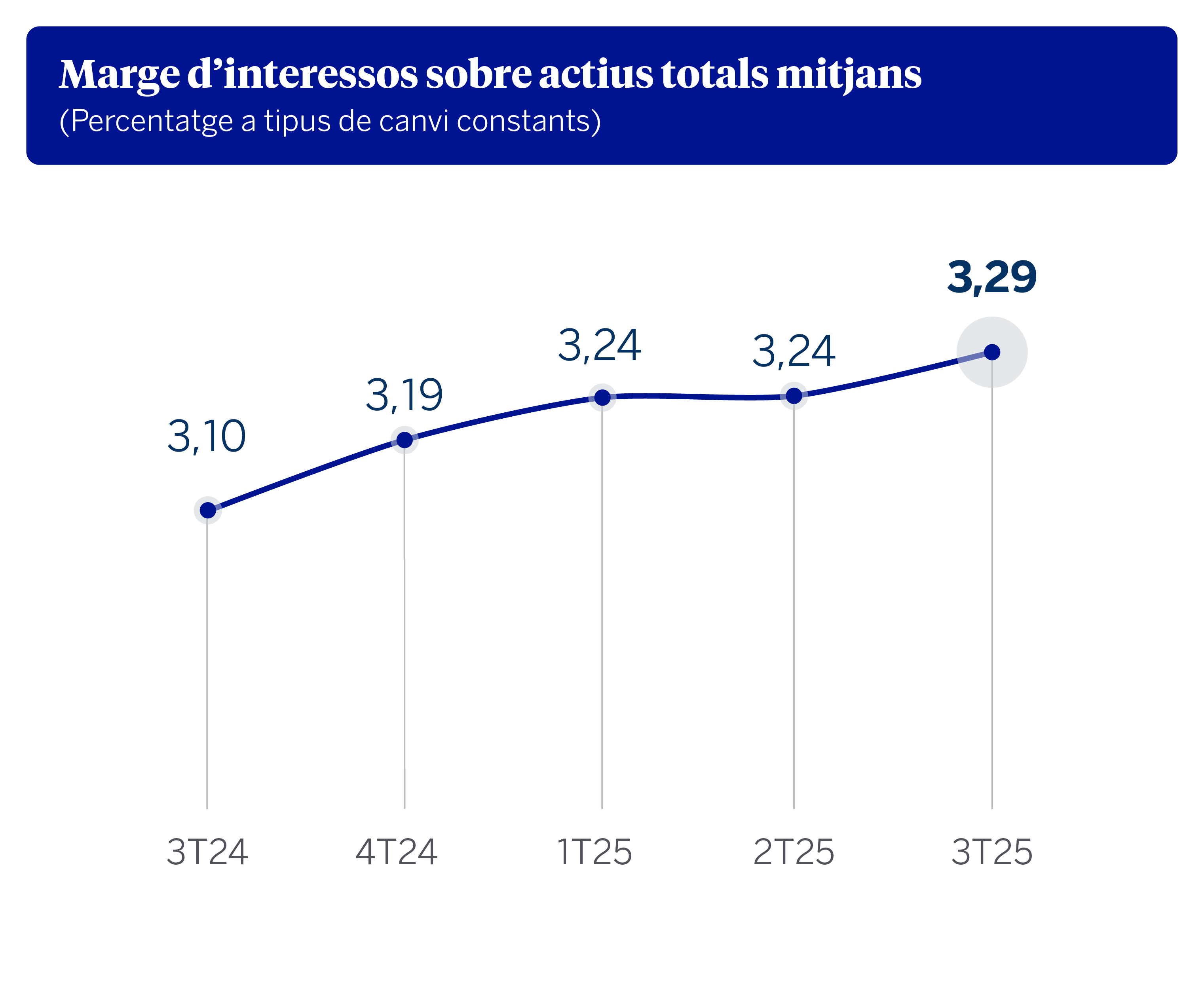

A la part alta del compte de resultats, el marge d’interessos va registrar un augment del 12,6% de gener a setembre, fins a 19.246 milions d’euros, impulsat per la contribució d’Espanya, Mèxic i Turquia, en un entorn de reducció de tipus d’interès als principals mercats. A més, el marge d’interessos sobre actius totals mitjans —que mostra la capacitat d’una entitat per rendibilitzar el seu actiu— ha tingut una evolució molt favorable en els darrers trimestres.

L’aportació de les comissions netes al compte de resultats va destacar en els nou primers mesos de l’any, amb un augment interanual del 16,6%, fins a 6.071 milions d’euros. En aquest apartat sobresurt la contribució dels negocis de mitjans de pagament i gestió d’actius i, per àrees de negoci, Turquia.

En definitiva, els ingressos recurrents (marge d’interessos i comissions) van reflectir una gran fortalesa, amb un creixement del 13,5% en taxa interanual, fins a 25.317 milions d’euros.

El resultat d’operacions financeres (ROF) va assolir 1.962 milions d’euros, un 25,6% menys que en el mateix període de l’any anterior, degut principalment als menors resultats de Turquia i a una menor aportació de les cobertures de divises —en particular, per l’apreciació del peso mexicà en els darrers dotze mesos— al Centre Corporatiu.

La línia d’altres ingressos i càrregues d’explotació va acumular fins al 30 de setembre un resultat que va millorar notablement respecte al del mateix període de l’any anterior, gràcies a un menor impacte de la hiperinflació a l’Argentina i Turquia i al bon comportament del negoci d’assegurances. Així mateix, la comparativa es veu beneficiada pel registre en aquesta línia, en el primer trimestre de 2024, de l’import total anual de l’impost extraordinari a la banca a Espanya (285 milions d’euros)².

El marge brut, que representa la suma dels ingressos del Grup, va assolir 27.136 milions d’euros de gener a setembre, un 16,2% més interanual.

Durant els nou primers mesos de 2025, les despeses d’explotació van créixer un 11% en taxa interanual, fins a 10.360 milions d’euros, impactades principalment per les inversions tecnològiques realitzades en els darrers exercicis i el creixement de la plantilla. Aquest increment es va mantenir lleugerament per sota de la inflació mitjana dels darrers 12 mesos als països on el Grup BBVA té presència (11,4%). A més, les mandíbules van continuar sent positives, mentre que la ràtio d’eficiència va millorar 178 punts bàsics respecte al 30 de setembre de 2024 fins al 38,2%.

Com a resultat de tot l’anterior, el marge net es va situar en 16.776 milions d’euros, un 19,7% més que en els nou primers mesos de 2024.

Les dotacions per deteriorament d’actius financers es van incrementar un 12,0% interanual, si bé el cost de risc acumulat va mostrar una evolució millor de l’esperada i es va situar en 135 punts bàsics (7 punts bàsics menys que dotze mesos enrere i només 3 punts bàsics per sobre del nivell de juny). La ràtio de morositat i la de cobertura es van situar a 30 de setembre en el 2,8% i el 84%, respectivament (millorant ambdues mètriques respecte al 3,3% i el 75% de setembre de 2024).

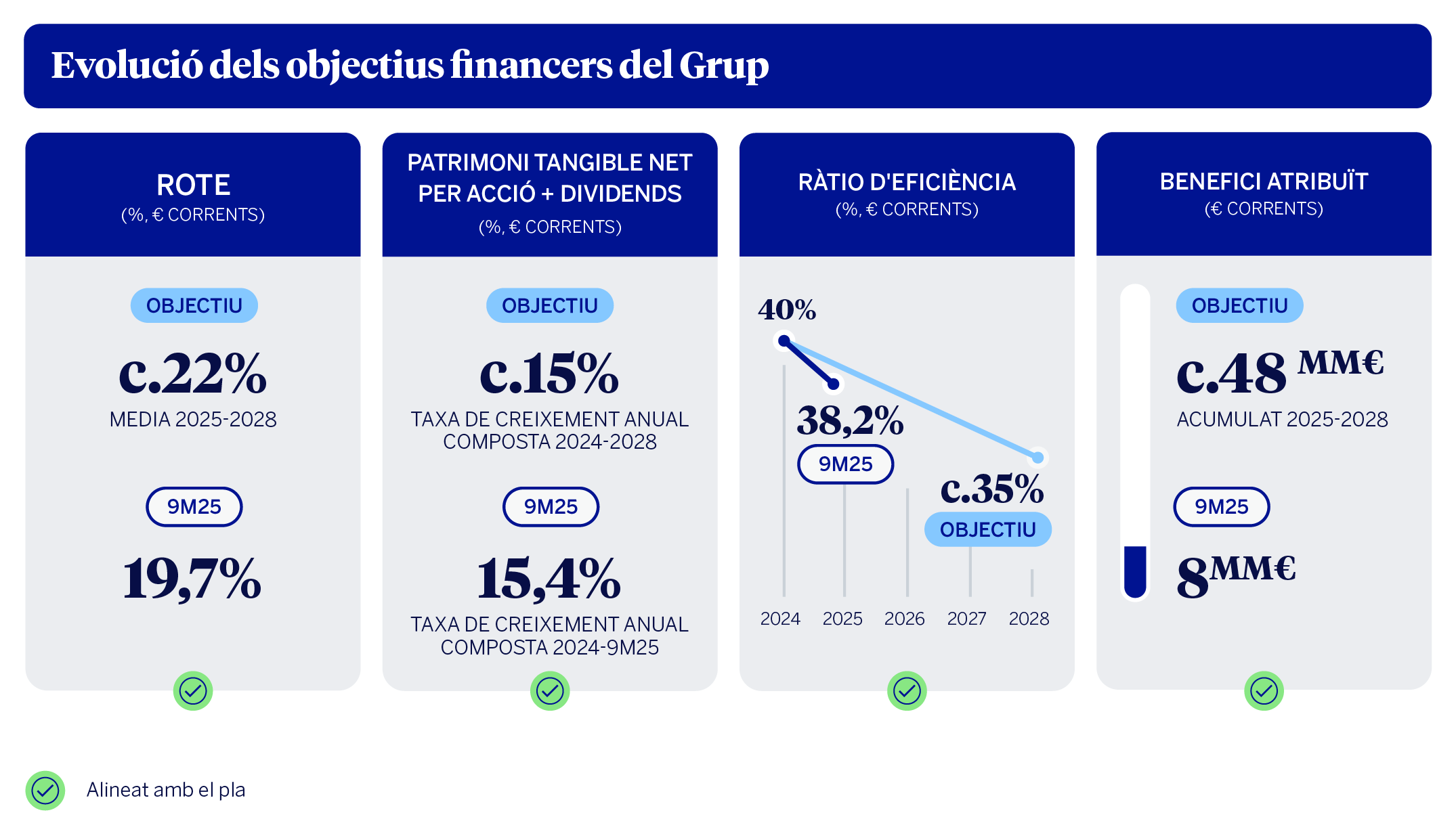

El Grup BBVA va obtenir un benefici atribuït rècord de 7.978 milions d’euros de gener a setembre, un 19,8% més que en el mateix període de l’any anterior. Es va mantenir així la trajectòria creixent de resultats dels darrers anys, mentre que el ROTE i el ROE es van situar novament al capdavant d’Europa, en el 19,7% i el 18,8%, respectivament. Tot això es va traduir, a més, en més valor per als accionistes de BBVA, amb un increment del 17% del valor tangible per acció més dividends respecte a un any abans, fins als 10,28 euros per acció.

Aquestes xifres han permès reforçar encara més la posició de capital de BBVA: després d’un augment de 8 punts bàsics en el trimestre, la ràtio CET1 es va situar en tancar setembre en el 13,42%, notablement per sobre del rang objectiu establert pel banc (11,5%-12%). A més, BBVA ha rebut l’autorització per alliberar entre 40 i 50 punts bàsics addicionals de CET1 al final de 2025.

Gràcies a la solidesa del seu capital, i un cop ha quedat sense efecte l’oferta als accionistes de Banc Sabadell, BBVA ha reprès de manera accelerada el seu pla de retribució als accionistes: demà, 31 d’octubre, iniciarà la recompra d’accions pendent de 993 milions d’euros; el 7 de novembre pagarà el major dividend a compte de la seva història (0,32 euros per acció), per un total de 1.842 milions d’euros; i, tan bon punt rebi l’aprovació del BCE, posarà en marxa una recompra d’accions addicional significativa¹.

BBVA està totalment compromès amb el seu Pla Estratègic i els objectius financers per al període 2025-2028, tal com demostren les xifres dels primers nou mesos de 2025.

Àrees de negoci

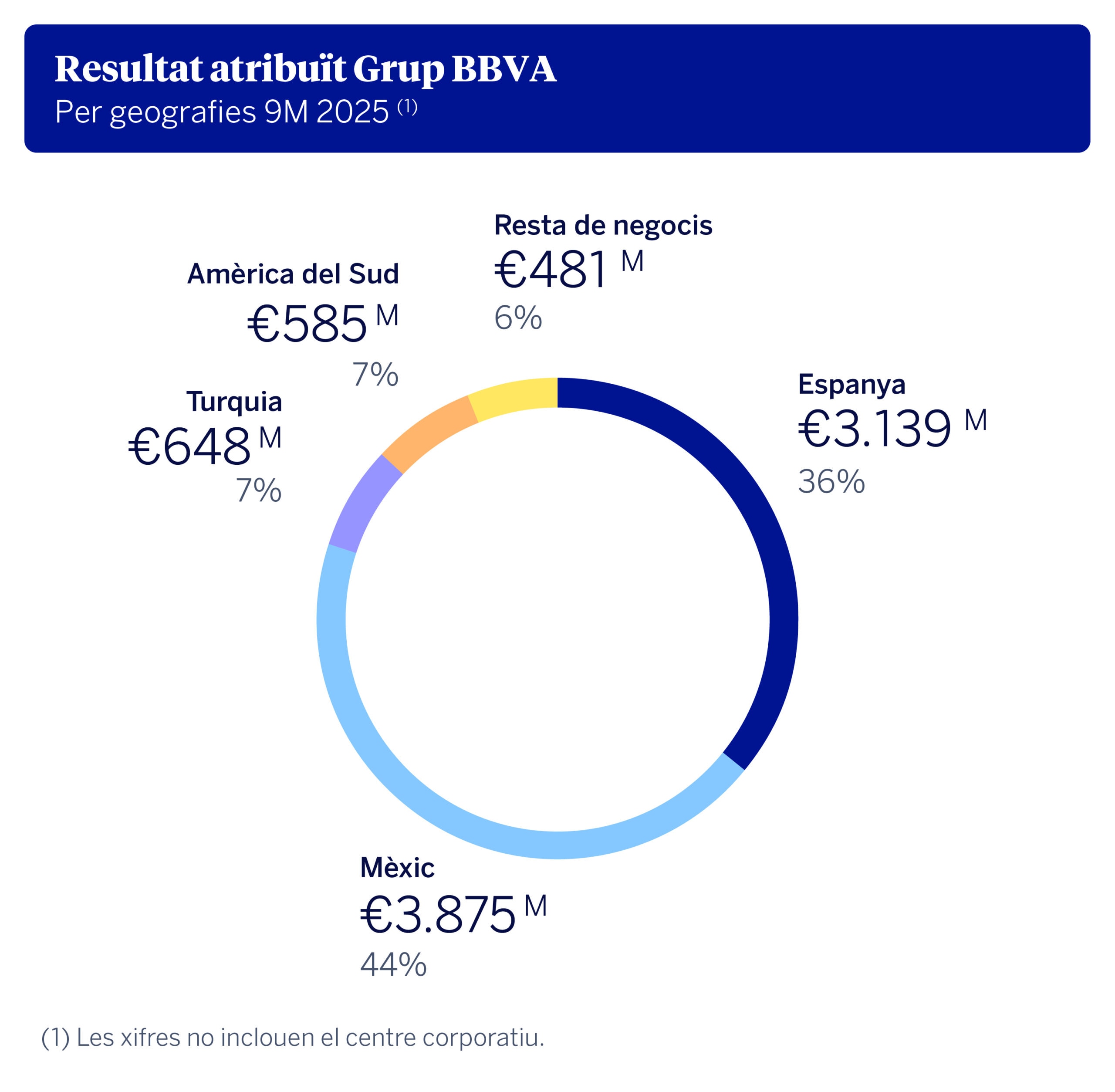

A Espanya, la inversió creditícia i els recursos de clients van mantenir un elevat dinamisme. Els préstecs van créixer un 7,8% en els darrers dotze mesos, gràcies a l’impuls de la nova producció (+13% interanual), especialment en els segments empresarials. Els recursos de clients van créixer, per la seva banda, un 6,7%. Al compte de resultats, el creixement de l’activitat es va traslladar als ingressos recurrents: malgrat les baixades de tipus a Europa i l’estacionalitat del tercer trimestre pels mesos d’estiu, el creixement del marge d’interessos va assolir el 2,3% interanual, mentre que les comissions es van incrementar un 4,2%. Així, el marge brut va millorar un 5,8%, mentre que el marge net ho va fer un 9,7%. Un trimestre més, el resultat atribuït es va situar al voltant dels 1.000 milions d’euros, fet que va permetre assolir la xifra rècord de 3.139 milions d’euros en els nou primers mesos de l’any, un 10,5% més interanual. El cost de risc acumulat entre gener i setembre va evolucionar en línia amb les expectatives i es va situar en el 0,34%, mentre que la ràtio de cobertura i la de morositat van millorar fins al 65% i 3,13%, respectivament.

A Mèxic, la inversió creditícia va créixer un 9,8% interanual, amb una evolució positiva en tots els segments de clients, especialment els minoristes. Els dipòsits van créixer a un ritme similar, un 10,0%, i els recursos totals de la clientela un 13,7%. Al compte de resultats, l’impuls de l’activitat va fomentar el creixement dels ingressos recurrents, amb un augment del marge d’interessos del 8,3% i de les comissions, del 6,0%. Tot això es va traslladar al marge brut (+8,0%). En conseqüència, l’eficiència es va situar en un destacable 30,5%. El resultat atribuït acumulat de gener a setembre va ser de 3.875 milions d’euros, un 4,5% més que en el mateix període de l’any anterior. Pel que fa als indicadors de risc, destaca l’evolució del cost de risc acumulat, que es va situar en el 3,27%, un nivell millor del que s’esperava. Per la seva banda, la ràtio de morositat va tancar el trimestre en el 2,78% i la de cobertura en el 123%.

A Turquia, destaca el creixement de la inversió creditícia tant en moneda local (+45,3%) com estrangera (+16,4%). Els recursos de clients també van créixer amb força: un 34,8% en lires turques i un 21,4% en moneda estrangera. Turquia va assolir un resultat atribuït de 648 milions d’euros en els primers nou mesos, que compara molt favorablement amb el resultat del mateix període de l’any anterior (433 milions d’euros), gràcies al bon comportament dels ingressos recurrents i un menor impacte negatiu per hiperinflació. La ràtio de cobertura es va situar en el 78%, la de morositat en el 3,69% i el cost de risc acumulat en el 1,76%, en línia amb el previst.

A Amèrica del Sud, l’activitat creditícia va créixer amb força (+15,6%), impulsada per la cartera majorista. Els recursos de clients van créixer a un ritme similar (+15,7%). La regió va aportar al Grup BBVA 585 milions d’euros de resultat atribuït en els primers nou mesos (+24,1% a tipus de canvi corrents). D’aquests, Argentina —que va registrar un menor ajust per hiperinflació respecte a 2024— va aportar 104 milions d’euros; Colòmbia, 122 milions i Perú, 227 milions d’euros. En aquests dos darrers països continuen les bones dinàmiques en qualitat del risc. D’aquesta manera, el cost de risc acumulat de la regió va evolucionar en línia amb les expectatives, situant-se en el 2,43%, amb una ràtio de cobertura del 93% i una ràtio de morositat del 4,1%.

Finalment, l’àrea de Resta de Negocis va contribuir als resultats del Grup amb 481 milions d’euros en els primers nou mesos de 2025 (un 20,0% més que l’any anterior) gràcies, principalment, al fort impuls de l’activitat —la cartera creditícia va créixer un 34,4% interanual—, especialment en operacions de 'project finance' i préstecs corporatius, tant a Europa com als Estats Units. Les comissions associades a aquest tipus d’operacions, juntament amb les derivades de les emissions de deute en el mercat primari, expliquen en gran mesura l’excel·lent evolució de la línia de comissions netes del compte de resultats: es van incrementar un 53,9% interanual. Per la seva banda, els recursos de clients van augmentar un 46,2%, gràcies als dipòsits de la clientela a Europa, afavorits per l’evolució del Regne Unit (CIB), la banca digital a Alemanya i Itàlia i, Àsia. Finalment, els indicadors de risc van tenir una bona evolució, amb una ràtio de morositat en el 0,18%, una ràtio de cobertura en el 136% i un cost de risc acumulat de 0,10%.