BBVA gana €5.447 millones hasta junio y espera €48.000 millones de beneficio entre 2025 y 2028, con un ROTE promedio en torno al 22%

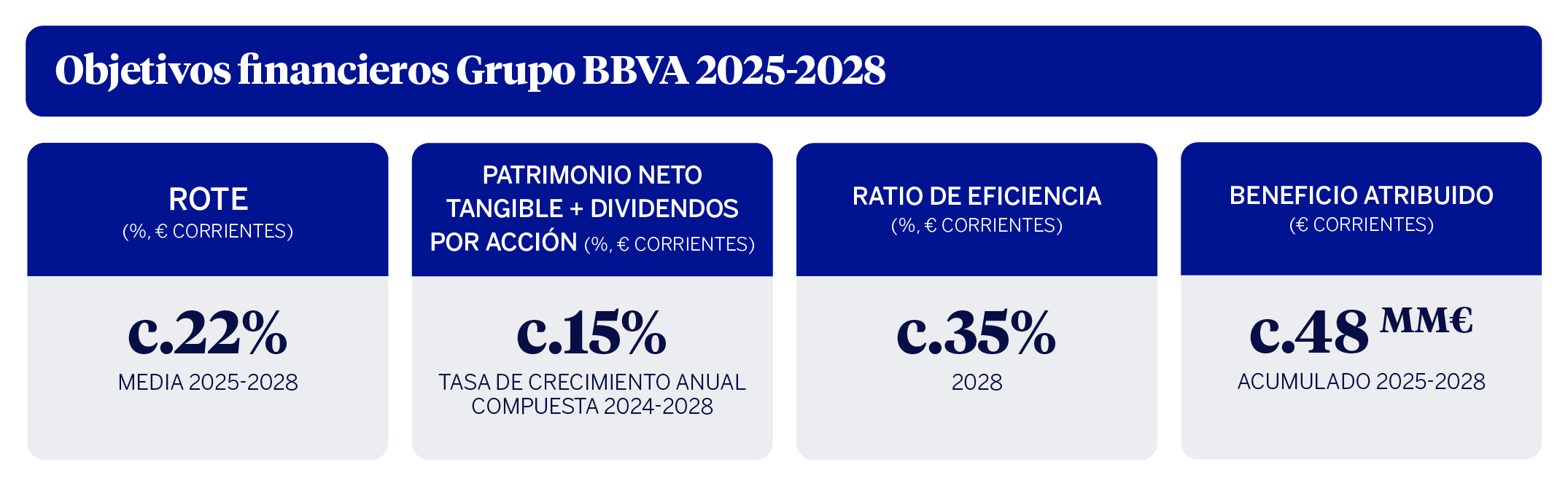

En el primer semestre de 2025, BBVA ganó un récord de 5.447 millones de euros, un 9% más interanual (+31% en euros constantes), gracias al dinamismo de la actividad en España y México. La entidad logró excelentes métricas de rentabilidad -con un ROTE por encima del 20%- y de creación de valor para los accionistas -con un crecimiento del valor tangible por acción más dividendos cercano al 15%-. Además, BBVA ha mejorado para 2025 sus perspectivas de rentabilidad y eficiencia a nivel grupo, y de crecimiento del crédito y del margen de intereses para España, entre otros. También ha hecho públicos sus objetivos financieros para el periodo 2025-2028. El banco espera obtener un beneficio atribuido acumulado en cuatro años de aproximadamente 48.000 millones de euros y prevé disponer de 36.000 millones de euros de capital de la máxima calidad para distribuir entre sus accionistas hasta 2028¹. Asimismo, estima que el ROTE promedio del periodo alcance en torno al 22% y que el ratio de eficiencia mejore hasta niveles cercanos al 35%. Por último, la entidad ha establecido como objetivo el incremento anual del valor contable por acción más dividendos en el entorno del 15% (en tasa anual compuesta).

¹ Sujeto a la aprobación de los órganos sociales y a la obtención de las autorizaciones regulatorias necesarias.

Kit de prensa

- Informe 2T25 (PDF)

- Presentación Analistas 2T25 (PDF)

- Presentación Prensa 2T25 (PDF)

- Descargar vídeo del consejero delegado (WeTransfer)

- Descargar vídeo del consejero delegado - webs (YouTube)

- Descargar vídeo con recursos BBVA (WeTransfer)

- Descargar audio del consejero delegado BBVA (WeTransfer)

- Transcripción declaraciones Onur Genç (Text) (PDF)

- Onur Genç, consejero delegado de BBVA (JPG)

- Ciudad BBVA (JPG)

- Onur Genç, consejero delegado de BBVA, durante la rueda de prensa de los Resultados 2T2025 (JPG)

- Luisa Gómez (CFO), Onur Genç (CEO) y Paula Puyoles (Comunicación) durante la rueda de prensa (JPG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

“BBVA está en el mejor momento de su historia. Somos uno de los bancos más rentables y con mayor crecimiento en Europa, con franquicias líderes en nuestros principales mercados y excelentes perspectivas para el futuro”, ha señalado el consejero delegado de BBVA, Onur Genç.

Para una mejor comprensión de la cuenta de resultados, las variaciones expuestas a continuación se expresan a tipos de cambios constantes, es decir, sin tener en cuenta la variación de las divisas.

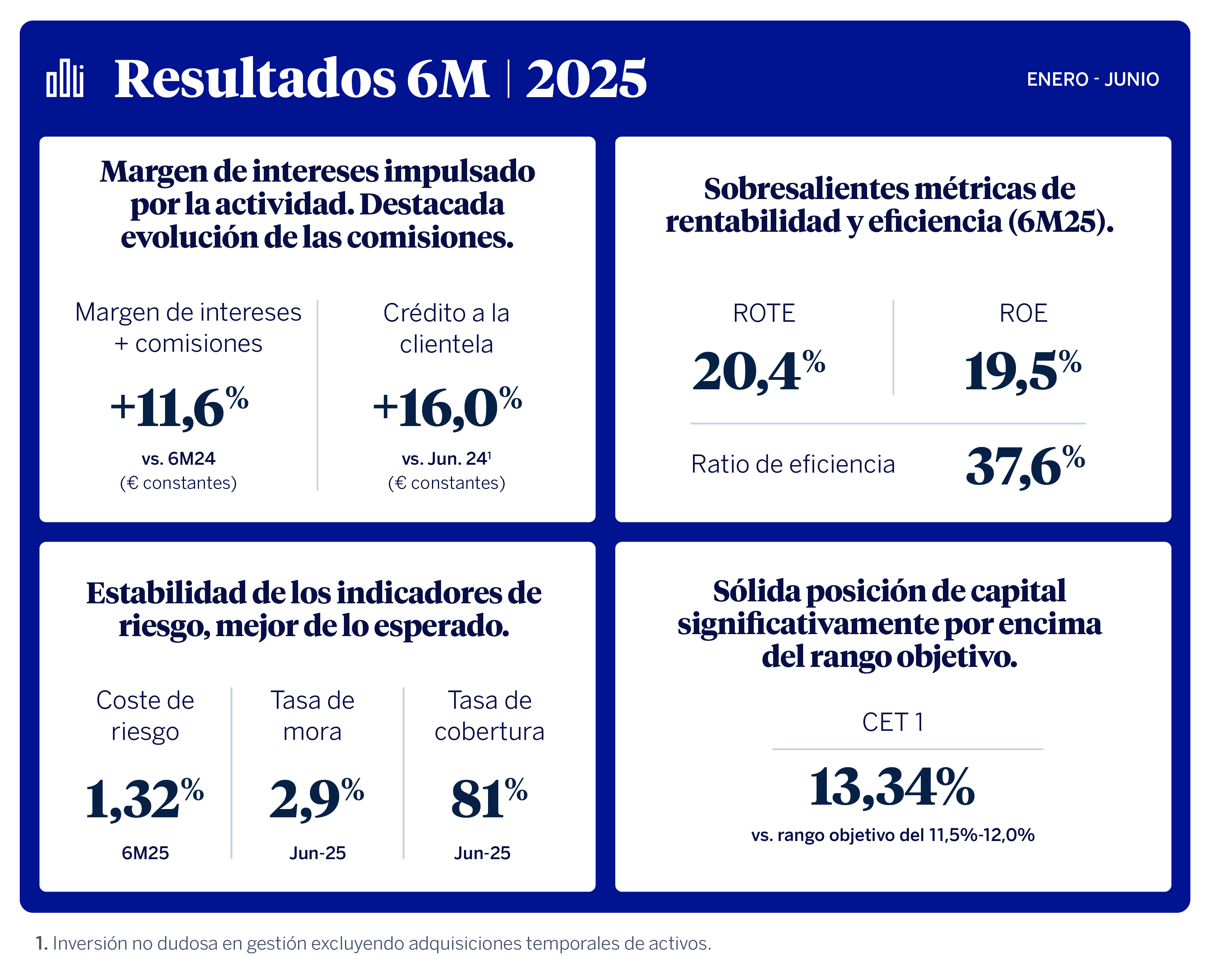

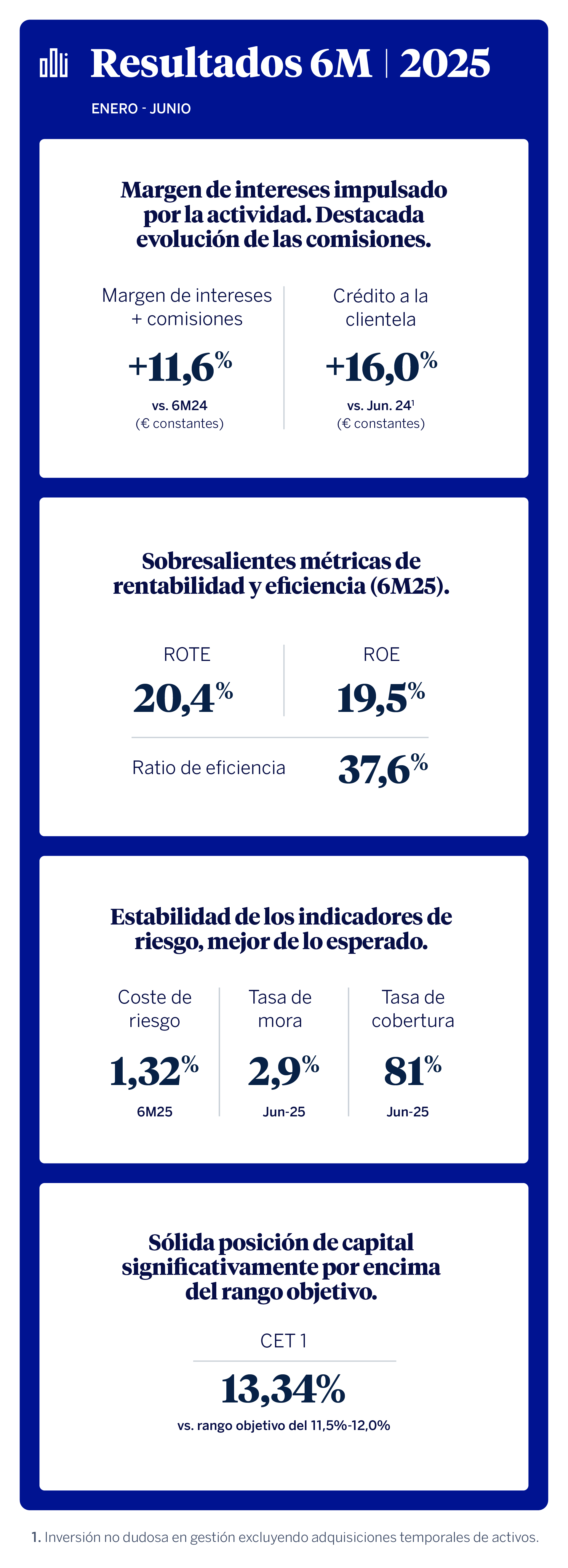

En la parte alta de la cuenta de resultados, el margen de intereses alcanzó 12.607 millones de euros, un 10% más interanual, con crecimientos de actividad muy destacados en España y México (+6,3% y +11,7%, respectivamente).

Las comisiones netas registraron un crecimiento interanual del 18%, hasta 4.010 millones de euros, impulsadas principalmente por los negocios de medios de pago y gestión de activos. Así, la suma de margen de intereses y comisiones, que representa los ingresos recurrentes del negocio bancario, registró un alza del 12%, hasta 16.617 millones de euros.

El resultado de operaciones financieras (ROF) fue de 1.431 millones de euros, con un descenso interanual del 13%.

La línea de otros ingresos y cargas de explotación registró en los seis primeros meses de 2025 un resultado notablemente mejor que el del mismo periodo del año anterior, gracias a un menor impacto de la hiperinflación en Argentina y Turquía y a la buena evolución del negocio de seguros. Asimismo, la comparativa se ve beneficiada por el registro en esta línea, en el primer trimestre de 2024, del importe total anual del impuesto extraordinario a la banca en España (285 millones de euros)².

El margen bruto, es decir, la suma de los ingresos del Grupo, alcanzó 18.034 millones de euros en el semestre, un 20% más en tasa interanual.

Los gastos de explotación registraron un incremento interanual del 10%, hasta 6.787 millones de euros. Esta subida está por debajo de la inflación media de los últimos 12 meses en los países en los que el Grupo BBVA tiene presencia (un 13,4%). El dinamismo del margen bruto y la contención de gastos permitió mantener las mandíbulas positivas, mientras que el ratio de eficiencia mejoró 322 puntos básicos con respecto al 30 de junio de 2024, hasta situarse en el 37,6%.

Como resultado de todo lo anterior, el margen neto se situó en 11.247 millones de euros, un 26% más en tasa interanual.

El deterioro de activos financieros aumentó un 10% en tasa interanual, debido al crecimiento del crédito en los segmentos más rentables. Los indicadores de riesgo se mantuvieron estables, en niveles mejores de lo esperado: el coste de riesgo acumulado en el semestre fue del 1,32%, mientras que la tasa de mora y la de cobertura se situaron a 30 de junio en el 2,9% y el 81%, respectivamente.

BBVA obtuvo un resultado atribuido de 5.447 millones de euros en el primer semestre de 2025, cifra récord, un 31% más con respecto al mismo periodo del año anterior, consolidando así la senda creciente de los últimos años. En el segundo trimestre del año, el beneficio atribuido alcanzó 2.749 millones de euros, un 18% más en tasa interanual.

El Grupo BBVA mantuvo métricas de rentabilidad superiores a las de sus competidores europeos: el ROTE se situó en el 20,4% y el ROE, en el 19,5%. Asimismo, el valor tangible por acción más dividendos creció un 14,6% con respecto a un año antes, hasta 10,13 euros.

En términos de capital, el ratio CET1 creció con fuerza en el trimestre, 25 puntos básicos, hasta alcanzar el 13,34%, un nivel muy por encima del requerimiento (9,12%) y del rango objetivo (11,5%-12%).

Por último, en el primer semestre, BBVA captó 5,7 millones de nuevos clientes y la cartera de préstamos creció un 16% en euros constantes, lo que permitió generar un impacto muy positivo en la sociedad: 77.000 familias compraron una vivienda, el banco concedió 500.000 nuevos créditos a pymes y autónomos, y 73.000 grandes empresas contaron con financiación para invertir en su crecimiento.

El banco ha mejorado sus previsiones para el año 2025 en diversos indicadores clave. Concretamente, el Grupo BBVA prevé ahora que el ROTE se sitúe en el entorno del 20% y el ratio de eficiencia, por debajo del 40%. En España, espera un mayor incremento del crédito (superior al 5%, por encima del sector), del margen de intereses y de las comisiones, y unos gastos y un coste de riesgo por debajo de la estimación al inicio del año. En México estima un crecimiento del crédito de alrededor de un 10% y un coste de riesgo por debajo de los 350 puntos básicos. En América del Sur, anticipa que el coste de riesgo se sitúe por debajo de los 250 puntos básicos.

Asimismo, BBVA contará con aproximadamente 13.000 millones de euros disponibles para distribuir entre sus accionistas en el corto plazo¹.

Áreas de negocio

En España, destaca el crecimiento de la inversión crediticia y de los recursos de clientes. Los préstamos aumentaron más de un 6% en tasa interanual, con especial dinamismo en el segmento de empresas y en préstamos al consumo y tarjetas. Los recursos de clientes aumentaron un 5%, destacando el crecimiento de los recursos fuera de balance. España generó un resultado atribuido de 2.144 millones de euros (+21% con respecto al primer semestre de 2024), gracias al impulso de los ingresos recurrentes y, en particular, del margen de intereses (+1,5%), en un contexto de menores tipos de interés. Los indicadores de riesgo evolucionaron mejor de lo esperado y se mantuvieron prácticamente estables con respecto al cierre de marzo: el coste de riesgo acumulado desde enero se situó en el 0,32%; la tasa de cobertura, en el 61% y la de mora, en el 3,5%.

México contribuyó a los resultados del Grupo BBVA con 2.578 millones de euros, un 6% más interanual. La inversión crediticia creció con fuerza (+12% interanual), con fuerte dinamismo de todos los segmentos. Los recursos de clientes también crecieron a buen ritmo (+15%). Este dinamismo de la actividad, junto con una efectiva gestión de precios, impulsó el crecimiento del margen de intereses (+9% interanual). Por otro lado, los saneamientos se incrementaron para hacer frente a un escenario macroeconómico más adverso, por lo que el coste de riesgo acumulado subió hasta el 3,24%, una evolución mejor de lo esperado. La tasa de mora se situó a cierre de junio en el 2,7% y la de cobertura, en el 125%.

En Turquía, destaca el crecimiento tanto de los préstamos en lira turca (+42% interanual) como en divisa extranjera (+21%). Asimismo, los depósitos de clientes crecieron con fuerza, especialmente en la moneda local (+40% interanual). El dinamismo de la actividad crediticia y la mejora del diferencial de la clientela en liras turcas impulsó el margen de intereses. El beneficio atribuido generado de enero a junio fue de 412 millones de euros, un 17% más en euros corrientes, como resultado del mejor comportamiento de los ingresos recurrentes junto con un menor impacto negativo por la hiperinflación. En cuanto a los indicadores de calidad crediticia, el coste de riesgo acumulado a junio se situó en el 1,64%, la tasa de mora en el 3,4% y la de cobertura, en el 86%.

En América del Sur, destaca el crecimiento tanto de la actividad crediticia (+16% interanual) como de los recursos de clientes (+18%). El área generó un resultado atribuido de 421 millones de euros en el primer semestre de 2025, lo que representa una variación interanual del 33% en euros corrientes, derivada de un impacto menos negativo del ajuste por hiperinflación de Argentina y un nivel de dotaciones por saneamientos crediticios más contenido. Por países, Perú generó un resultado atribuido de 156 millones de euros; Argentina, de 91 millones y Colombia, de 73 millones. Los indicadores de riesgo mejoraron en la región. El coste de riesgo descendió al 2,33% y la tasa de mora, al 4,2%. La tasa de cobertura se mantuvo prácticamente estable en el 89%.

Objetivos financieros a medio plazo

BBVA ha presentado sus objetivos financieros para 2025-2028 -sin incluir impactos derivados de la operación con Banco Sabadell-, que se enmarcan dentro del plan estratégico presentado a principios de año. En concreto, en este periodo, BBVA estima que su ROTE promedio se sitúe en torno a un 22% y que su ratio de eficiencia mejore hasta cerca del 35%. Asimismo, prevé seguir creando valor para el accionista, con un incremento en el patrimonio neto tangible por acción más dividendos en el entorno del 15% (en tasa anual compuesta). Por último, el banco espera obtener un beneficio atribuido acumulado en cuatro años de aproximadamente 48.000 millones de euros.

Crecimiento de los ingresos y creación de valor

Estos objetivos se apoyan en varios planes que supondrán un impulso significativo al crecimiento de los ingresos y a la creación de valor:

- Ganancia continua de cuota de mercado gracias al incremento de la base de clientes.

- Los países principales donde BBVA tiene presencia mejorarán su ya elevada rentabilidad, impulsada por la actividad y un menor coste de riesgo.

- La mejora de las franquicias que hoy operan en países con hiperinflación (principalmente, Turquía y Argentina), sobre todo en la segunda parte del periodo 2025-2028.

- Un aumento significativo de la contribución a los resultados de los segmentos de empresas y Corporate & Investment Banking (CIB), gracias a los negocios transfronterizos y a la sostenibilidad.

- La apuesta por negocios con mayores ingresos por comisiones, como seguros y gestión de activos, y por productos transaccionales.

Además, el banco amplificará el impacto a través de dos palancas más: la gestión activa del balance para optimizar el uso de capital y los programas de productividad a través de tecnologías ‘Next Gen’ y la inteligencia artificial.

Los objetivos por áreas geográficas son los siguientes:

Generación de capital disponible para distribución

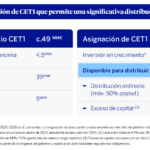

BBVA prevé disponer en el período 2025-2028 de aproximadamente 49.000 millones de capital de máxima calidad, o CET1. Por un lado, la entidad espera generar 39.000 millones de euros en capital de forma orgánica en estos cuatro años y 5.000 millones de euros adicionales a través de operaciones de titulización y transacciones de transferencia de riesgo o ‘Significant Risk Transfer’ (SRT). Además, ya contaba con un exceso de capital sobre el ratio CET1 del 12% de 4.500 millones de euros a cierre de 2024³.

De este capital, BBVA primero destinará cerca de un 30% a la inversión en crecimiento -aproximadamente 13.000 millones de euros- y el 70% restante quedaría disponible para distribuir a sus accionistas -cerca de 36.000 millones de euros-. De este importe, asumiendo un ‘payout’ máximo del 50% del beneficio que establece la política de dividendos de BBVA, 24.000 millones de euros serían distribuciones ordinarias; y el resto, 12.000 millones de euros, sería capital excedente por encima del 12% de CET1, disponible para distribuir. En ambos casos, la retribución al accionista podrá materializarse a través de dividendos en efectivo o recompras de acciones¹.

¹ Sujeto a la aprobación de los órganos sociales y a la obtención de las autorizaciones regulatorias necesarias.

² En 2025, el devengo del nuevo impuesto sobre margen de intereses y comisiones se va registrando a lo largo del año en la línea de impuesto sobre beneficios. El importe correspondiente al primer semestre asciende a aproximadamente 150 millones de euros, de los cuales 65 millones se han registrado en el segundo trimestre.

³ Incluye la recompra de acciones de 993 millones de euros pendiente de ejecución.

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857. La entidad está presente en más de 25 países, tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líderes en América del Sur y Turquía. En Estados Unidos, BBVA tiene también un destacado negocio de banca de inversión, transaccional y de mercados de capital. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.