Resultados: BBVA obtiene un beneficio récord de casi €8.000 millones en nueve meses, gracias al fuerte crecimiento del crédito y de los ingresos recurrentes

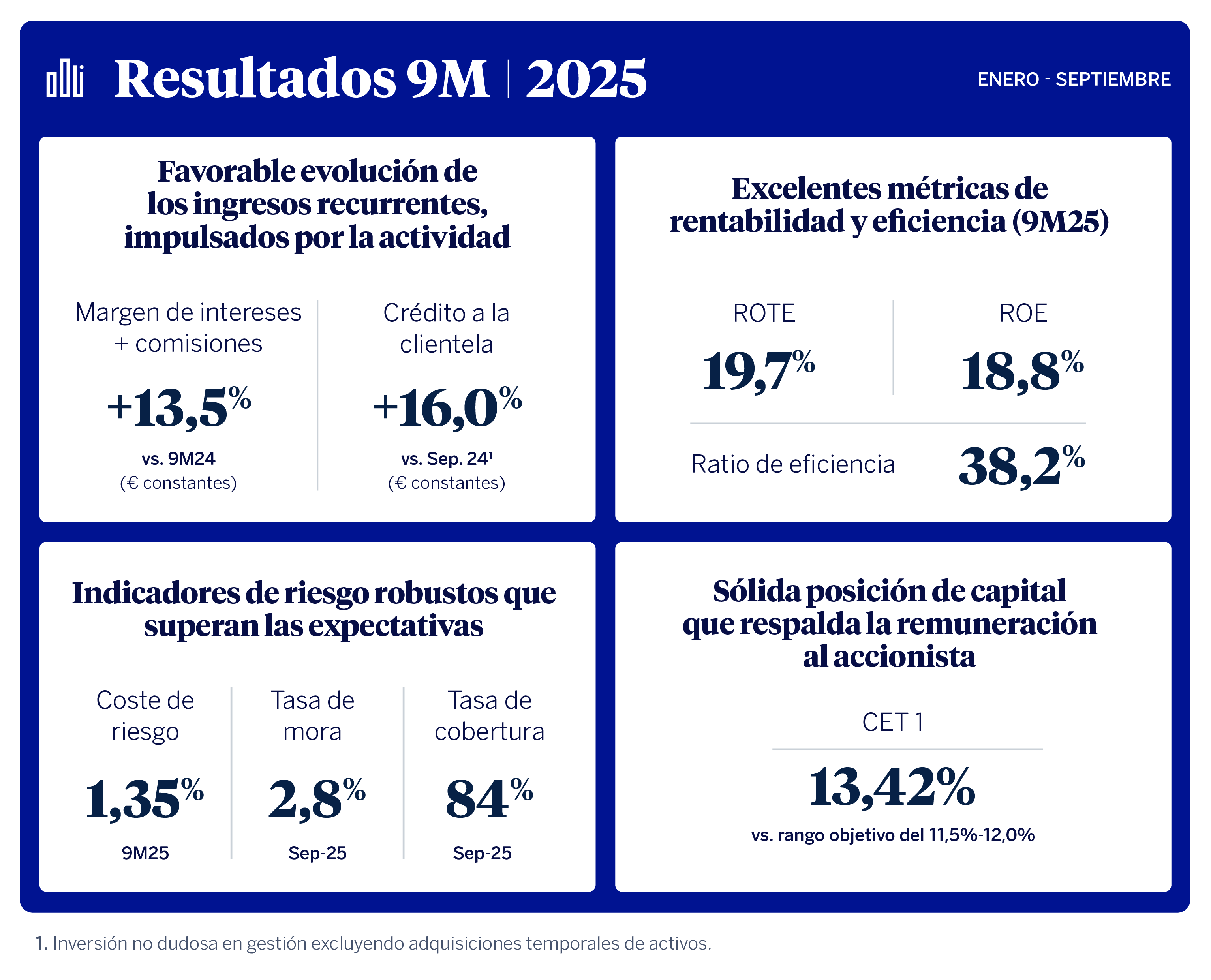

BBVA obtuvo unos excelentes resultados en los nueve primeros meses de 2025, impulsados por el fuerte crecimiento de la actividad (+16% en euros constantes) y de los ingresos recurrentes (+13,5% sin el impacto de las divisas). El beneficio atribuido alcanzó de enero a septiembre la cifra récord de 7.978 millones de euros, un 4,7% más que el año anterior (+19,8% en euros constantes). El Grupo BBVA siguió arrojando unas métricas de rentabilidad sobresalientes, con un ROTE cercano al 20%, y creando valor para sus accionistas, con un incremento del valor tangible por acción más dividendos del 17% en los últimos 12 meses. La solidez del ratio de capital CET1, que alcanzó el 13,42%, permite acelerar los planes de retribución al accionista: el 31 de octubre el banco iniciará la recompra de acciones pendiente por valor de 993 millones de euros; el 7 de noviembre pagará el mayor dividendo a cuenta de su historia (0,32 euros por acción), por un total de 1.842 millones de euros; y, en cuanto reciba la aprobación del Banco Central Europeo (BCE), pondrá en marcha una significativa recompra de acciones adicional¹.

Kit de prensa

- Informe 3T25 (PDF)

- Presentación Analistas 3T25 (PDF)

- Presentación Prensa 3T25 (PDF)

- Descargar vídeo del consejero delegado (WeTransfer)

- Descargar vídeo del consejero delegado - Webs (YouTube)

- Descargar vídeo con recursos BBVA (WeTransfer)

- Descargar audio del consejero delegado BBVA (WeTransfer)

- Transcripción declaraciones Onur Genç (Text) (PDF)

- Onur Genç, consejero delegado de BBVA (JPG)

- Ciudad BBVA (JPG)

- Onur Genç, consejero delegado de BBVA, durante la rueda de prensa de los Resultados 3T2025 (JPG)

- Luisa Gómez (CFO) y Onur Genç (CEO) durante la rueda de prensa de los Resultados 3T2025 (JPG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

“BBVA ha registrado unos resultados excelentes, con un beneficio atribuido récord, una rentabilidad sobre el capital cercana al 20% y una holgada posición de capital, que nos permiten acelerar nuestra retribución al accionista. Mirando al futuro, seguimos ejecutando con determinación nuestro Plan Estratégico para alcanzar los ambiciosos objetivos financieros que nos hemos marcado para el periodo 2025-2028. Esta hoja de ruta consolidará aún más nuestro liderazgo en crecimiento y rentabilidad en la banca europea”, ha señalado Onur Genç, consejero delegado de BBVA.

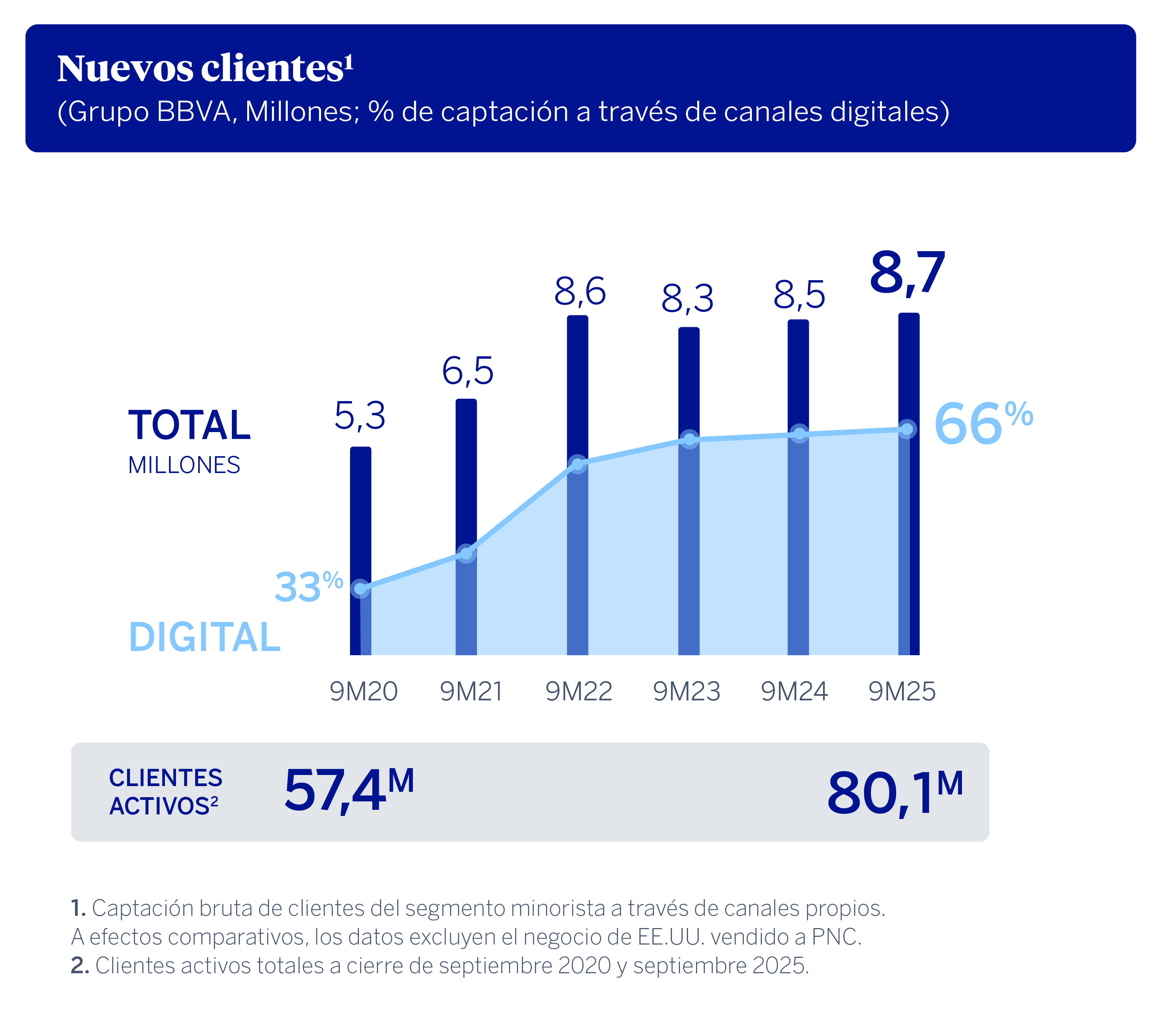

El dinamismo de la actividad impulsó los resultados de BBVA en los nueve primeros meses de 2025. A 30 de septiembre, el crédito a la clientela creció un 16% interanual en euros constantes, con comportamientos destacados en España (+7,8%) y México (+9,8%). Asimismo, de enero a septiembre el Grupo BBVA captó la cifra récord de 8,7 millones de nuevos clientes, el 66% de los cuales accedió al banco por canales digitales. Gracias a este esfuerzo en captación, la base de clientes activos ha superado los 80 millones a cierre del tercer trimestre de 2025.

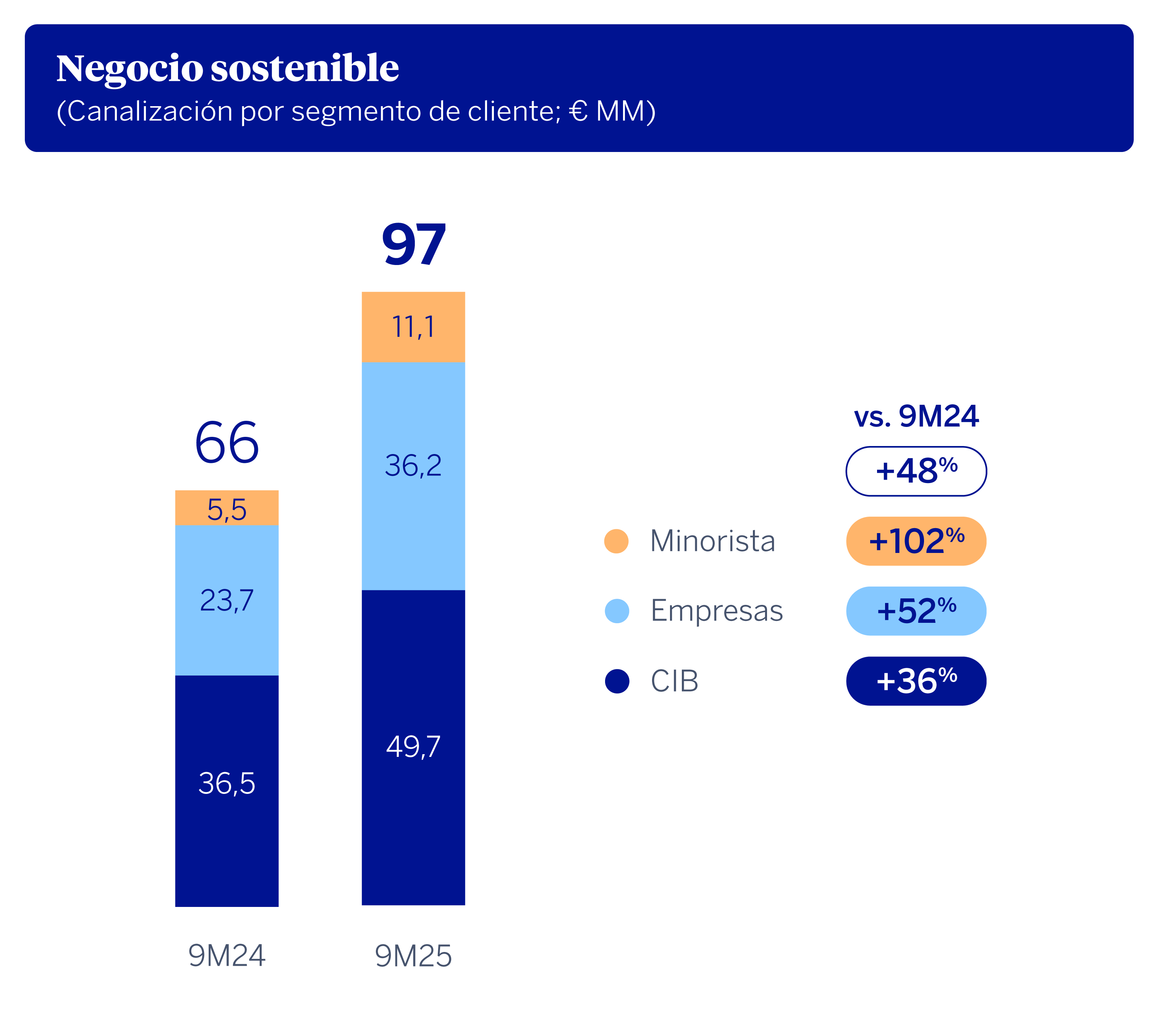

El negocio sostenible también continuó siendo una palanca de crecimiento. De enero a septiembre, BBVA canalizó 97.000 millones de euros en operaciones ligadas al impacto medioambiental o social, un 48% más que en el mismo periodo del año anterior.

Salvo que se indique lo contrario, las variaciones en porcentaje que se detallan a continuación están expresadas en euros constantes, es decir, sin tener en cuenta la variación de las divisas.

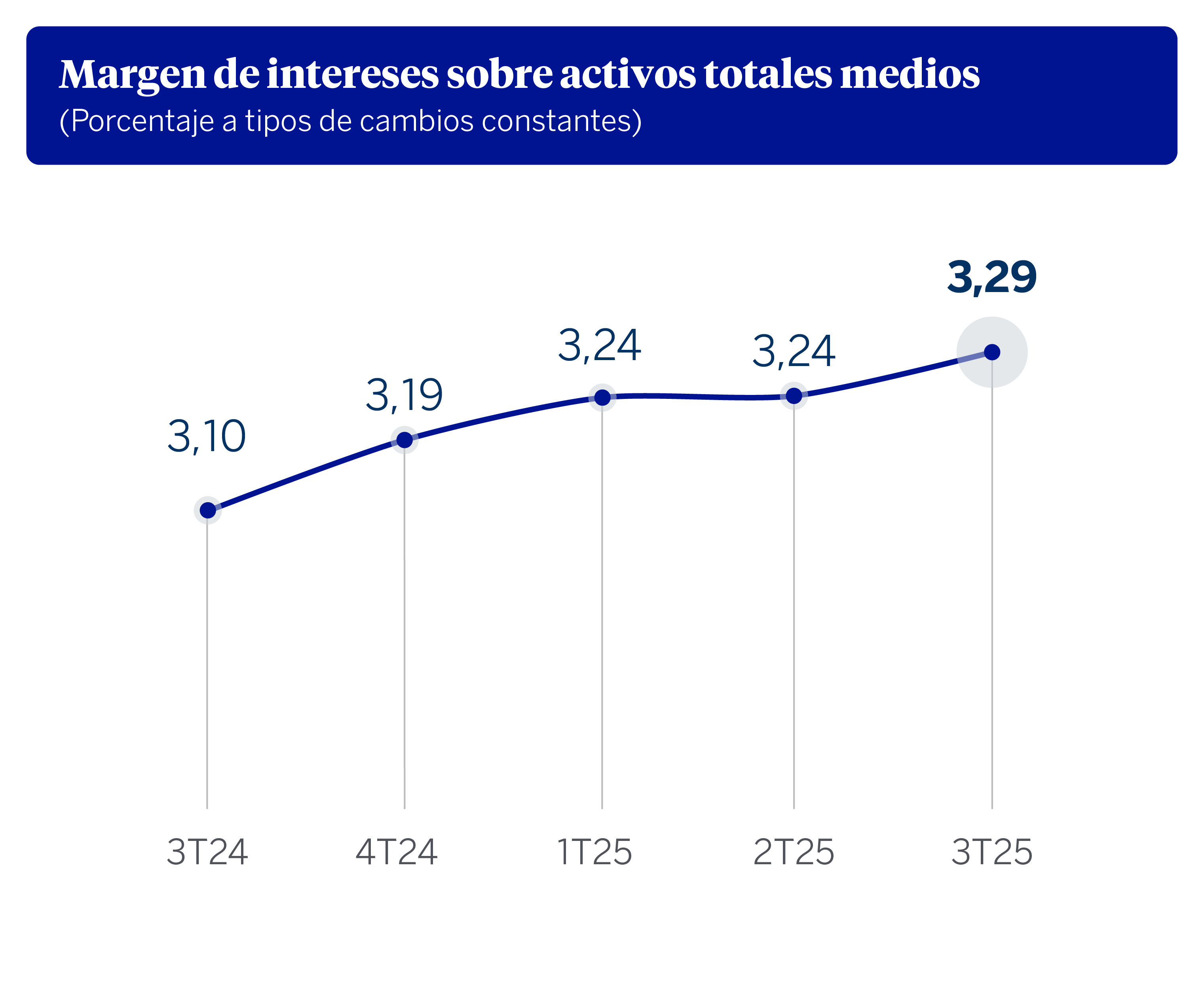

En la parte alta de la cuenta de resultados, el margen de intereses registró un alza del 12,6% de enero a septiembre, hasta 19.246 millones de euros, impulsado por la contribución de España, México y Turquía, en un entorno de reducción de tipos de interés en los principales mercados. Además, el margen de intereses sobre activos totales medios -que muestra la capacidad de una entidad de rentabilizar su activo- ha tenido una evolución muy favorable en los últimos trimestres.

La aportación de las comisiones netas a la cuenta de resultados sobresalió en los nueve primeros meses del año, con un alza interanual del 16,6%, hasta 6.071 millones de euros. Destaca en esta partida la contribución de los negocios de medios de pago y gestión de activos y, por áreas de negocio, Turquía.

En definitiva, los ingresos recurrentes (margen de intereses y comisiones) reflejaron una gran fortaleza, con un crecimiento del 13,5% en tasa interanual, hasta 25.317 millones de euros.

El resultado de operaciones financieras (ROF) alcanzó 1.962 millones de euros, un 25,6% menos que en el mismo periodo del año anterior, debido principalmente a los menores resultados de Turquía y una menor aportación de las coberturas de divisas -en particular, por la apreciación del peso mexicano en los últimos doce meses- en el Centro Corporativo.

La línea de otros ingresos y cargas de explotación acumuló a 30 de septiembre un resultado que mejoró notablemente frente al del mismo periodo del año anterior, gracias a un menor impacto de la hiperinflación en Argentina y Turquía y a la buena marcha del negocio de seguros. Asimismo, la comparativa se ve beneficiada por el registro en esta línea, en el primer trimestre de 2024, del importe total anual del impuesto extraordinario a la banca en España (285 millones de euros)².

El margen bruto, que representa la suma de los ingresos del Grupo, alcanzó 27.136 millones de euros de enero a septiembre, un 16,2% más interanual.

Durante los nueve primeros meses de 2025, los gastos de explotación crecieron un 11% en tasa interanual, hasta 10.360 millones de euros, impactados principalmente por las inversiones tecnológicas realizadas en los últimos ejercicios y el crecimiento de la plantilla. Este incremento se mantuvo ligeramente por debajo de la inflación media de los últimos 12 meses en los países donde el Grupo BBVA tiene presencia (11,4%). Además, las mandíbulas continuaron siendo positivas, mientras que el ratio de eficiencia mejoró 178 puntos básicos respecto al 30 de septiembre de 2024 hasta situarse en el 38,2%.

Como resultado de todo lo anterior, el margen neto se situó en 16.776 millones de euros, un 19,7% más que en los nueve primeros meses de 2024.

Las dotaciones por deterioro de activos financieros se incrementaron un 12,0% interanual, si bien el coste de riesgo acumulado mostró una evolución mejor de lo esperado y se situó en 135 puntos básicos (7 puntos básicos menos que 12 meses atrás y sólo 3 puntos básicos por encima del nivel de junio). La tasa de mora y la de cobertura se situaron a 30 de septiembre en el 2,8% y el 84%, respectivamente (mejorando ambas métricas frente al 3,3% y el 75% de septiembre de 2024).

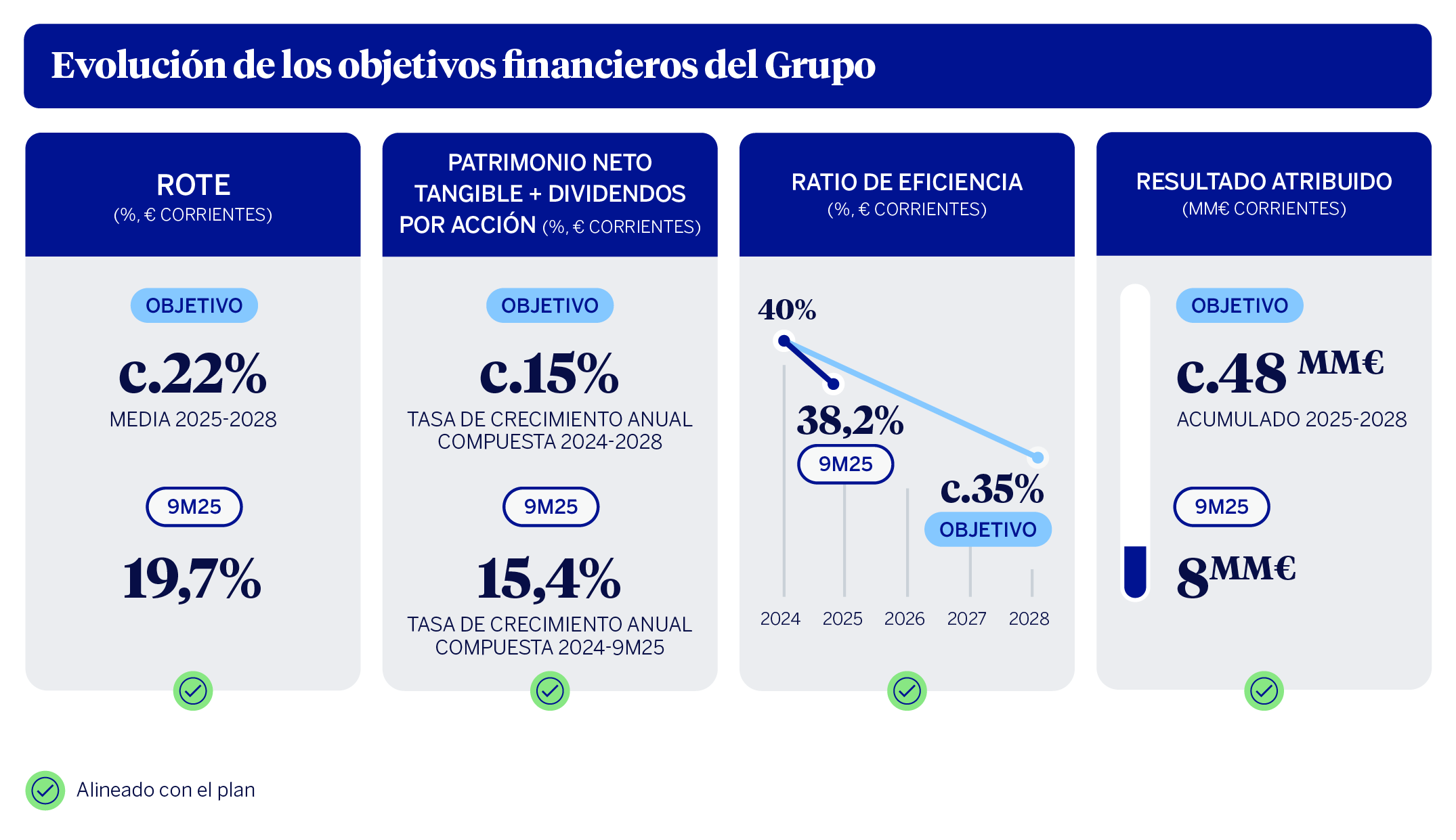

El Grupo BBVA obtuvo un beneficio atribuido récord de 7.978 millones de euros de enero a septiembre, un 19,8% más que en el mismo periodo del año anterior. Se mantuvo así la senda creciente de resultados en los últimos años, mientras que el ROTE y el ROE se situaron de nuevo a la cabeza de Europa, en el 19,7% y el 18,8%, respectivamente. Todo ello se tradujo, además, en mayor valor para los accionistas de BBVA, con un incremento del 17% del valor tangible por acción más dividendos con respecto a un año antes, hasta alcanzar los 10,28 euros por acción.

Estas cifras han permitido consolidar aún más la posición de capital de BBVA: tras un aumento de 8 puntos básicos en el trimestre, el ratio CET1 se situó a cierre de septiembre en el 13,42%, notablemente por encima del rango objetivo establecido por el banco (11,5%-12%). Además, BBVA ha recibido la autorización para liberar entre 40 y 50 puntos básicos adicionales de CET1 al final de 2025.

Gracias a la solidez de su capital, y una vez que ha quedado sin efecto la oferta a los accionistas de Banco Sabadell, BBVA ha retomado de manera acelerada su plan de retribución a los accionistas: mañana, 31 de octubre, iniciará la recompra de acciones pendiente de 993 millones de euros; el 7 de noviembre pagará el mayor dividendo a cuenta de su historia (0,32 euros por acción), por un total de 1.842 millones de euros; y, en cuanto reciba la aprobación del BCE, pondrá en marcha una significativa recompra de acciones adicional¹.

BBVA está totalmente comprometido con su Plan Estratégico y los objetivos financieros para el periodo 2025-2028, tal y como demuestran las cifras de los primeros nueve meses de 2025.

Áreas de negocio

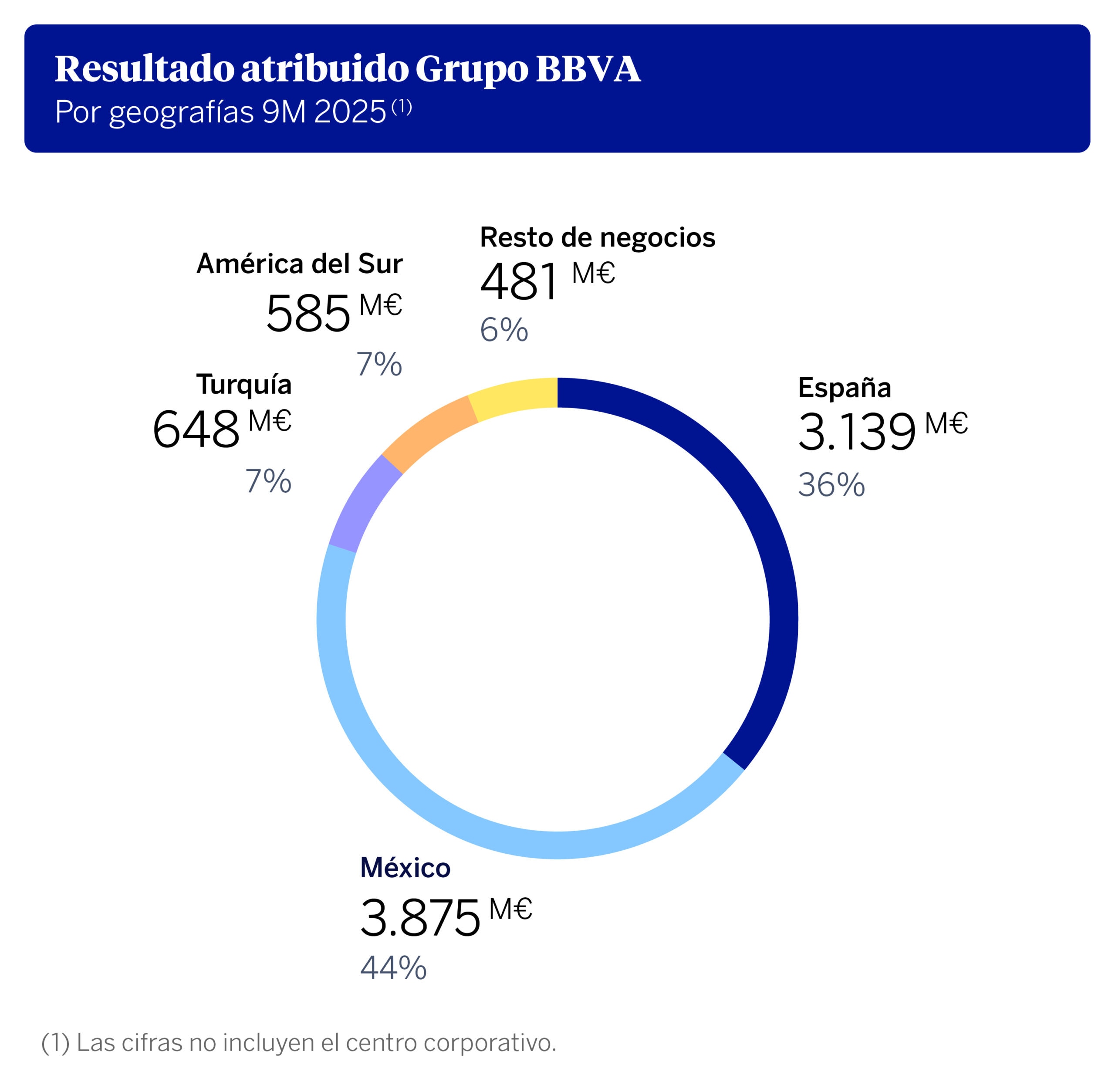

En España, la inversión crediticia y los recursos de clientes mantuvieron un elevado dinamismo. Los préstamos crecieron un 7,8% en los últimos doce meses, gracias al impulso de la nueva producción (+13% interanual), particularmente en los segmentos empresariales. Los recursos de clientes crecieron por su parte un 6,7%. En la cuenta de resultados, el crecimiento de la actividad se trasladó a los ingresos recurrentes: a pesar de las bajadas de tipos en Europa y de la estacionalidad del tercer trimestre por los meses de verano, el crecimiento del margen de intereses alcanzó el 2,3% interanual, mientras que las comisiones se incrementaron un 4,2%. Así, el margen bruto mejoró un 5,8%, mientras que el margen neto lo hizo en un 9,7%. Un trimestre más, el resultado atribuido se situó en el entorno de los 1.000 millones de euros, lo que posibilitó que se alcanzara la cifra récord de 3.139 millones de euros en los nueve primeros meses del año, un 10,5% más interanual. El coste de riesgo acumulado entre enero y septiembre evolucionó en línea con las expectativas, y se situó en el 0,34%, mientras que la tasa de cobertura y la de mora mejoraron hasta el 65% y 3,13%, respectivamente.

En México, la inversión crediticia creció un 9,8% interanual, con una evolución positiva en todos los segmentos de clientes, especialmente los minoristas. Los depósitos crecieron a un ritmo similar, un 10,0%, y los recursos totales de la clientela un 13,7%. En la cuenta de resultados, el impulso de la actividad fomentó el crecimiento de los ingresos recurrentes, con un alza del margen de intereses del 8,3% y de las comisiones, del 6,0%. Todo ello se trasladó al margen bruto (+8,0%). En consecuencia, la eficiencia se situó en un destacable 30,5%. El resultado atribuido acumulado de enero a septiembre fue de 3.875 millones de euros, un 4,5% más que en el mismo periodo del año anterior. En cuanto a los indicadores de riesgo, destaca la evolución del coste de riesgo acumulado, que se situó en el 3,27%, un nivel mejor de lo esperado. Por su parte, la tasa de mora cerró el trimestre en el 2,78% y la de cobertura en el 123%.

En Turquía, destaca el crecimiento de la inversión crediticia tanto en moneda local (+45,3%) como extranjera (+16,4%). Los recursos de clientes también crecieron con fuerza: un 34,8% en liras turcas y un 21,4% en moneda extranjera. Turquía alcanzó un resultado atribuido de 648 millones de euros en los primeros nueve meses, que compara muy favorablemente con el resultado del mismo periodo del año anterior (433 millones de euros), gracias al buen comportamiento de los ingresos recurrentes y a un menor impacto negativo por hiperinflación. La tasa de cobertura se situó en el 78%, la de mora, en el 3,69% y el coste de riesgo acumulado, en el 1,76%, en línea con lo esperado.

En América del Sur, la actividad crediticia creció con fuerza (+15,6%), impulsada por la cartera mayorista. Los recursos de clientes crecieron a un ritmo similar (+15,7%). La región aportó al Grupo BBVA 585 millones de euros de resultado atribuido en los primeros nueve meses (+24,1% a tipos de cambio corrientes). De ellos, Argentina -que registró un menor ajuste por hiperinflación con respecto a 2024- aportó 104 millones de euros; Colombia, 122 millones y Perú, 227 millones de euros. En estos dos últimos países continúan las buenas dinámicas en calidad del riesgo. De esta manera, el coste de riesgo acumulado de la región evolucionó en línea con las expectativas, situándose en el 2,43%, con una tasa de cobertura del 93%, y una tasa de mora del 4,1%.

Por último, el área de Resto de Negocios contribuyó a los resultados del Grupo con 481 millones de euros en los primeros nueve meses de 2025 (un 20,0% más que el año anterior) gracias, principalmente, al fuerte impulso de la actividad -la cartera crediticia creció un 34,4% interanual-, especialmente en operaciones de financiación de proyectos y préstamos corporativos, tanto en Europa como en Estados Unidos. Las comisiones asociadas a este tipo de operaciones, junto a las derivadas de las emisiones de deuda en mercado primario, explican en gran medida la excelente evolución de la línea de comisiones netas de la cuenta de resultados: se incrementaron un 53,9% interanual. Por su parte, los recursos de clientes aumentaron un 46,2%, gracias a los depósitos de la clientela en Europa, favorecidos por la evolución de Reino Unido (CIB), la banca digital en Alemania e Italia y, Asia. Por último, los indicadores de riesgo tuvieron una buena evolución, con una tasa de mora en el 0,18%, una tasa de cobertura en el 136% y un coste de riesgo acumulado de 0,10%.

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857. La entidad está presente en más de 25 países, tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líderes en América del Sur y Turquía. En Estados Unidos, BBVA tiene también un destacado negocio de banca de inversión, transaccional y de mercados de capital. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.