Resultats: BBVA bat rècord de beneficis el 2025 amb €10.511 milions i repartirà un dividend de més de €5.200 milions

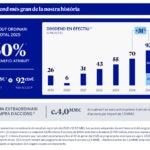

El 2025, BBVA va obtenir un resultat de 10.511 milions d’euros (+4,5% interanual), el més alt de la seva història, en gran part gràcies al creixement dels ingressos recurrents. El Grup BBVA va destacar per la seva combinació única de creixement i rendibilitat, líder a Europa: el crèdit va augmentar un 16,2% (en euros constants) i el ROTE va assolir el 19,3%. A més, va mantenir una sòlida ràtio de capital CET1 del 12,7% i va impulsar la creació de valor per als seus accionistes, amb un creixement del valor comptable per acció més dividends del 15,2%¹. Així mateix, distribuirà 92 cèntims d’euro per acció², íntegrament en efectiu, el dividend més elevat de la història. Això suposa un total de 5.249 milions d’euros³, un dividend en caixa un 31% superior al del 2024. Units als prop de 4.000 milions d’euros del pla de recompra d’accions anunciat al desembre, suposen més de 9.200 milions d’euros.

Kit de premsa resultats 4T25

{kind=link}

{kind=link}

{kind=link}

“El 2025 ha estat un altre any excel·lent per a BBVA. Hem aconseguit un benefici rècord i, de nou, destaquem per la nostra capacitat de combinar creixement i rendibilitat. Aquest magnífic comportament s’ha traduït en una excel·lent creació de valor, que ens permet accelerar la remuneració als nostres accionistes, amb un dividend històric i el pla de recompra d’accions més gran fins avui”, ha assenyalat Carlos Torres Vila, president de BBVA. “Mirem cap al 2026 amb perspectives positives en tots els nostres mercats. Esperem continuar creixent per sobre dels nostres competidors i incrementar la rendibilitat fins a nivells al voltant del 20%. BBVA es troba en el seu millor moment. El nou Pla Estratègic marca un full de ruta molt clar i el banc està ben posicionat per complir els ambiciosos objectius fins al 2028”.

Els resultats de BBVA el 2025 es van veure impulsats pel dinamisme de l’activitat i el creixement en clients. Durant l’exercici passat, el crèdit a la clientela va créixer un 16,2% en euros constants, acompanyat de guanys de quota en la majoria dels mercats en què és present el Grup BBVA (+20 punts bàsics a Espanya, +29 a Mèxic i +36 a Turquia). Aquest creixement va tenir un impacte positiu en la societat: el 2025, 160.000 famílies van poder comprar el seu habitatge, un milió de pimes i autònoms van impulsar el seu negoci amb nous préstecs i 73.000 companyies de gran mida van invertir en creixement. A més, BBVA va mobilitzar 30.200 milions d’euros en iniciatives socials, com la construcció d’hospitals i escoles.

Així mateix, el 2025 el banc va captar la xifra rècord de 11,5 milions de nous clients, dels quals el 66% es va incorporar al Grup a través de canals digitals. Els nous clients són font de creixement futur per a BBVA. Així, per exemple, a Espanya, els ingressos per cada nou client es multipliquen per 3,7 en els cinc primers anys des de l’alta, i a Mèxic, el 75% de les noves targetes de crèdit venudes el 2025 correspon a clients captats en els darrers cinc anys.

L’adopció d’una perspectiva radicalment centrada en el client constitueix el pilar bàsic de l’actual Pla Estratègic, i ha permès a BBVA assolir posicions de lideratge en la valoració dels seus clients (mesurada a través de l’índex NPS o ‘Net Promoter Score’) en tots els seus mercats.

La innovació té un paper crucial en l’ambició de BBVA de millorar la vida de les persones. Gràcies a la intel·ligència artificial (IA), BBVA busca oferir una experiència més personalitzada als seus clients i prestar-los un millor servei. Amb aquest objectiu, el banc ha posat en marxa vuit iniciatives, entre les quals un assessor digital (Blue), l’assistent per a gestors i millores de productivitat en diferents processos i àrees, com ara el desenvolupament de programari. A més, el banc ha accelerat el desplegament d’aquesta tecnologia a través d’una aliança estratègica amb OpenAI.

A més, cal destacar el creixement diferencial que BBVA ha experimentat en segments estratègics com el negoci transfronterer de les empreses (que s’ha incrementat un 20% l’any en euros constants, +12% en corrents) o la sostenibilitat (amb 134.000 milions d’euros en negoci sostenible canalitzats el 2025, un 44% més que el 2024 en euros corrents).

Per a una millor comprensió del compte de resultats, les variacions en percentatge descrites a continuació, llevat que s’indiqui el contrari, s’expressen a tipus de canvi constants, és a dir, sense considerar la variació de les divises durant l’any.

A la part alta del compte de resultats, el marge d’interessos va créixer un 13,9% en l’exercici, fins a 26.280 milions d’euros, sobretot als seus mercats principals. A més, el marge d’interessos sobre actius totals mitjans ha mostrat una evolució molt favorable en els darrers trimestres (un 3,27% en el quart trimestre del 2025, davant del 3,17% un any abans), reflectint la capacitat cada vegada més gran de l’entitat per rendibilitzar el seu actiu, gràcies a un creixement més elevat en els segments de major diferencial de la clientela. Les comissions netes van augmentar un 14,6%, fins a 8.215 milions d’euros, amb creixement en totes les àrees de negoci, especialment mitjans de pagament i gestió d’actius. Els ingressos recurrents van assolir 34.496 milions d’euros, un 14,1% més que el 2024.

El resultat d’operacions financeres (ROF) va registrar 2.656 milions d’euros el 2025, la qual cosa suposa un descens interanual del 23,7%, degut principalment als menors resultats de Turquia i del Centre Corporatiu.

La línia d’altres ingressos i càrregues d’explotació va acumular en l’exercici un resultat que va millorar notablement respecte al de l’any anterior, gràcies a la bona evolució del negoci d’assegurances i un menor impacte negatiu de la hiperinflació a l’Argentina i Turquia. Així mateix, la comparativa es veu afavorida pel registre en aquesta línia, en el primer trimestre del 2024, de l’import total anual del gravamen extraordinari a la banca a Espanya, per 285 milions d’euros⁴.

El marge brut, que representa la suma de tots els ingressos, va ascendir a 36.931 milions d’euros el 2025, un 16,3% més en taxa interanual.

Les despeses d’explotació van pujar un 10,5% en l’exercici, fins a 14.332 milions d’euros. La fortalesa del marge brut va compensar l’alça de les despeses, permetent al Grup BBVA mantenir les mandíbules positives, així com una millora de la ràtio d’eficiència de 206 punts bàsics, fins al 38,8%.

Derivat de tot l’anterior, el marge net va assolir la xifra rècord de 22.599 milions d’euros, un 20,4% més que el 2024.

El deteriorament d’actius financers (6.073 milions d’euros) el 2025 va ser un 15,5% superior al del 2024. L’increment deriva principalment de l’elevat creixement del crèdit (16,2%), especialment de les carteres minoristes. Tant el cost de risc acumulat en l’exercici (1,39%) com les taxes de morositat i cobertura (2,7% i 85%, respectivament) van millorar respecte a l’any anterior.

El Grup BBVA va obtenir un nou rècord en el resultat atribuït anual: 10.511 milions d’euros, un 19,2% més en taxa interanual (+4,5% en euros corrents). Es consolida així la senda creixent de resultats dels darrers anys, també en termes de benefici per acció (BPA), que va créixer a un ritme encara més elevat (+5,8% interanual en euros corrents), gràcies a la recompra d’accions realitzada durant l’exercici⁵.

Aquesta fortalesa dels resultats es va traslladar a les mètriques de rendibilitat, de nou al capdavant d’Europa, amb una ROTE del 19,3%, així com a la creació de valor per a l’accionista: el valor comptable tangible per acció més dividends va créixer un 12,8% el 2025, fins a 10,42 euros (+15,2% excloent recompres d’accions).

Amb càrrec als resultats del 2025, BBVA repartirà entre els seus accionistes un dividend per acció de 92 cèntims d’euro bruts, íntegrament en efectiu, el més elevat de la seva història i un 31% superior al dividend en caixa del 2024. D’aquesta xifra, el banc va pagar 32 cèntims d’euro el passat 7 de novembre. El dividend complementari, de 60 cèntims d’euro bruts per acció, se sotmetrà a l’aprovació dels òrgans socials corresponents i es pagarà previsiblement a l’abril del 2026. En total, BBVA destinarà 5.249 milions d’euros a retribuir els seus accionistes corresponent el 2025³.

A més, el passat mes de desembre l’entitat va anunciar un pla extraordinari de recompra d’accions per valor de 3.960 milions d’euros⁶, dels quals ja està en marxa un primer tram de 1.500 milions (executat al 42,8%, amb dades a 30 de gener del 2026).

Tenint en compte tant el dividend ordinari com el programa de recompra d’accions extraordinari, la ràtio CET1 es va situar en el 12,70% al tancament de l’exercici. BBVA manté el seu compromís de distribuir l’excés de capital per sobre de la part alta del seu rang objectiu d’entre el 11,5% i el 12%⁷.

Objectius financers 2025-2028

En definitiva, el 2025 ha suposat per a BBVA avenços molt significatius en l’execució del seu nou Pla Estratègic, així com en els objectius financers establerts per al període 2025-2028:

Àrees de negoci

A Espanya, la nova producció va impulsar la inversió creditícia (+8% interanual), amb un dinamisme especial en el crèdit a empreses de major mida (+18,3%), el sector públic (+15,6%) i les empreses mitjanes (+10,7%). BBVA Espanya va registrar un benefici històric de 4.175 milions d’euros, amb un avanç interanual superior al doble dígit (+11,3%), gràcies a la bona evolució dels ingressos recurrents (el marge d’interessos va créixer un 3,2% i les comissions netes, un 3,7%), la contenció de costos (-0,7%) i els menors sanejaments (-5,1%). Tots els indicadors de risc van evolucionar favorablement al llarg de l’any: el cost de risc acumulat va descendir al 0,34%, la taxa de morositat al 3,1% i la taxa de cobertura va augmentar fins al 67%.

A Mèxic, la cartera creditícia va créixer al 7,5% durant el 2025 (+9,9% excloent-hi l’efecte de la depreciació del dòlar en la cartera majorista), recolzada per l’evolució dels segments minoristes. BBVA va obtenir a Mèxic un benefici net atribuït de 5.264 milions d’euros, un 5,7% més que l’exercici anterior, degut principalment a la bona evolució del marge d’interessos (+8,1%), com a resultat d’un major volum de crèdit minorista i un menor cost dels recursos en un entorn de tipus de referència a la baixa. El creixement dels ingressos (el marge brut va ascendir un 8,4% interanual) va permetre que l’eficiència es mantingués en l’entorn del 30%, destacant entre els competidors locals. Els indicadors de risc es van comportar en línia amb les previsions, amb la taxa de morositat en el 2,7%, la de cobertura en el 124% i el cost de risc acumulat en el 3,31%.

A Turquia, va destacar l’evolució dels préstecs en lira turca (+44,5%). L’àrea de negoci va assolir un resultat atribuït de 805 milions d’euros el 2025 (+31,8% en euros corrents), com a resultat del bon comportament dels ingressos recurrents i un impacte menys negatiu de l’ajust per hiperinflació. Els indicadors de risc van experimentar un procés de normalització al llarg de l’any, en línia amb el previst: la taxa de morositat es va situar en el 3,9%, la de cobertura en el 76% i el cost de risc en el 1,94%.

A Amèrica del Sud, l’activitat creditícia va registrar una variació del 13,9% interanual, amb un ascens més dinàmic de la cartera majorista, i va generar un resultat atribuït de 726 milions d’euros el 2025 (+14,3% interanual a tipus de canvi corrents). Destaca la millora del resultat atribuït a Perú i Colòmbia i un ajust menys negatiu per hiperinflació a l’Argentina. Perú va registrar un benefici atribuït de 295 milions d’euros, Colòmbia, de 143 milions i l’Argentina, de 133 milions. Els indicadors de risc van evolucionar favorablement i en línia amb el previst: la taxa de morositat es va situar en el 4,0%, la de cobertura en el 92% i el cost de risc acumulat en el 2,5%.

Finalment, a l’àrea de Resta de Negocis, la inversió creditícia va créixer un 37,8% interanual. El negoci de banca majorista (CIB) està impulsant aquest creixement especialment a Europa i als Estats Units amb operacions rellevants en finançament de projectes i préstecs corporatius, així com a l’Àsia. El creixement de l’activitat es va traduir en una pujada interanual del marge d’interessos del 15,9% i del 56% en comissions, també recolzades pel negoci d’emissions en el mercat primari de deute. El resultat atribuït de l’àrea va ascendir a 627 milions d’euros (+29,4% interanual). Finalment, els indicadors de risc van evolucionar positivament, amb la taxa de morositat en el 0,2%, la de cobertura en el 173% i el cost de risc en el 0,16%.