BBVA México revisa a la baja estimación de crecimiento del PIB a 1.2% para 2022

El Informe “Situación México” al segundo trimestre de 2022 destaca la revisión a la baja de la estimación de crecimiento para 2022 a 1.2% (2.2% previo) ante la debilidad de la demanda interna y los efectos del conflicto bélico en Ucrania sobre los precios, una política monetaria más restrictiva y las afectaciones a las cadenas globales de valor.

A lo anterior se suma la revisión a la baja del crecimiento del PIB que efectuó el INEGI sobre las estimaciones de 1T21-3T21. De acuerdo con cifras oficiales del INEGI, la economía mexicana se estancó en 4T21, tras la contracción registrada en 3T21, de (-)0.7% TaT. El último trimestre de 2021 se vio afectado por una prolongación de los efectos de la nueva ley de outsourcing con impacto sobre el sector terciario, mismo que registró una caída de (-)0.6% TaT en ese periodo.

Con respecto a la demanda interna, el estudio muestra que las expectativas para el consumo privado se ensombrecen ante un entorno de mayores precios, con el indicador de condiciones críticas de empleo mostrando deterioro en meses recientes. El entorno se muestra desafiante para el consumo hacia adelante, ante el incremento en precios de materias primas y energéticos alrededor del mundo. La inversión por su parte aún se encuentra 14% por debajo de su nivel de enero de 2019, con la construcción mostrando el mayor rezago, ante la ausencia de políticas públicas que promuevan certidumbre para este componente de la demanda interna.

En términos de la oferta, la extensión de los cuellos de botella ha frenado el crecimiento de la manufactura, especialmente en el sector automotriz, que en el mes de enero registraba una capacidad utilizada de 73%, muy por debajo del 83% (promedio) registrado el año previo a la pandemia. El conflicto en curso entre Ucrania y Rusia representa disrupciones adicionales a las cadenas de valor y una prolongación de los cuellos de botella en diversas industrias, en un entorno de política monetaria más restrictiva.

En lo que se refiere a la lenta recuperación de la economía mexicana, el informe “Situación México” señala que esto se manifiesta en el comparativo con otros países de Latinoamérica: Chile, Colombia, Perú y Argentina han registrado un crecimiento de su actividad económica de 1T20 a 4T21 superior a 7.0% (acumulado), mientras que México en el mismo período registra una contracción de (-)2.4%. El efecto arrastre del débil crecimiento en 2022 tendrá impacto sobre el dinamismo del PIB en 2023, con efecto extendido de un mayor nivel de precios, lo que impone una revisión a la baja sobre la estimación de crecimiento para 2023 a 2.1% (2.7% previo).

Empleo

Los efectos de la variante Ómicron del COVID-19 sobre el mercado laboral se disiparon rápidamente, lo que permitió que no hubiera nuevos confinamientos severos con un retorno casi por completo a las actividades laborales. A pesar de lo anterior, la tasa de participación laboral ha permanecido estancada en niveles similares previos a la pandemia (76.1%) lo que en gran medida ha contribuido a que la tasa de desocupación (3.7%) alcanzara niveles similares previos al confinamiento, y que la informalidad laboral se mantenga en 54.7%, solo 1.5pp por debajo de febrero del año anterior.

El hecho más relevante en la dinámica reciente del mercado laboral es el sorprendente crecimiento de los niveles de precariedad laboral -vistos a través de la tasa de condiciones críticas de ocupación-; datos a febrero de la Encuesta Nacional de Ocupación y Empleo (ENOE) muestran que 31.2% se ubican en esta condición, récord histórico desde 2005.

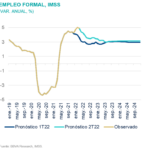

En el caso del empleo formal, de enero a marzo el número de trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS) presentó un crecimiento importante alcanzando 321 mil nuevos empleos, con una tasa de crecimiento interanual que ha promediado 4.9% en estos tres meses, y que llevó a sumar un total de 21 millones de empleos afiliados al IMSS; pese a este impulso el nivel de empleo continúa 1.3 millones por debajo de su nivel de tendencia.

Al igual que los datos que presenta la ENOE, el empleo afiliado al IMSS también muestra señales de empeoramiento de los niveles salariales, en este sentido, datos a marzo muestran que prácticamente seis de cada diez trabajadores tienen un nivel de ingreso de hasta 2 Salarios Mínimos (SM), de hecho, actualmente hay 26% menos empleos con ingresos de más de 5 SM, por el contrario, el empleo de hasta 2 SM se ubica 14.2% por arriba. A pesar del empeoramiento de la distribución de ingresos, la masa salarial ha mantenido un ritmo de crecimiento importante explicado en mayor medida por las ganancias de empleo y en menor medida por el crecimiento de salario real, que ha estado afectado por los altos niveles de inflación.

Esperamos que la tasa de participación se incremente en los próximos meses y los niveles de desempleo permanezcan en torno al 3.5% al cierre de año. En cuanto al empleo formal mejora nuestro pronóstico de crecimiento pasando de 3.0% a 3.5% (fdp) esto a pesar de nuestra revisión a la baja del PIB, lo cual se explica por la fuerte dinámica de creación de empleo de principios de año y al efecto rezagado de reapertura de la economía. El fuerte impulso de inicio de año se irá desacelerando en los próximos meses.

Inflación

La inflación en México continúa afectada por los mismos factores que la han presionado globalmente: i) cuellos de botella en las cadenas globales de producción y de abastecimiento (transporte), ii) mayores precios de materias primas, particularmente de energéticos y alimentos), iii) la mayor demanda por mercancías en el contexto de la recomposición del gasto hacia éstas durante el periodo de la pandemia, pero también iv) la recuperación más reciente de la demanda por servicios con la mayor movilidad tras el descenso gradual de los riesgos de salud asociados a la pandemia. Los efectos negativos de estos factores sobre la inflación han sido más fuertes y persistentes que lo que se anticipó.

En este contexto, en México, la inflación general se ha mantenido elevada, mientras que la subyacente ha seguido aumentando. La inflación general se ubicó en 7.29% AaA en la primera quincena de marzo, nivel marginalmente inferior al del cierre de 2021 (7.36% AaA). Por su parte, la inflación subyacente siguió aumentando hasta alcanzar 6.68% AaA en la primera mitad de marzo, nivel 0.72 puntos porcentuales (pp) superior al observado al cierre del año anterior. En términos cualitativos, es importante resaltar que no solo la inflación subyacente ha mantenido una tendencia alcista sino también que las presiones se han intensificado en el caso de las mercancías y se han generalizado a los precios de los servicios.

Del cierre de 2021 a la primera quincena de marzo la inflación interanual de las mercancías alimenticias aumentó 1.7pp (para alcanzar 9.8% AaA), la de las mercancías no alimenticias subió 0.5pp (para ubicarse en 7.1% AaA), mientras que la de los servicios no asociados a vivienda o colegiaturas solo repuntó 0.2pp adicionales, pero se ubica en 6.5% AaA. Por su parte, si bien la inflación no subyacente ha descendido con respecto a los niveles promedio de 11.3% AaA observados en el cuarto trimestre de 2021, durante el primer trimestre de este año ha promediado 9.4% AaA.

De acuerdo con el informe “Situación México”, hacia delante es previsible que algunas presiones globales se intensifiquen, en particular los precios de las materias primas, afectados por la invasión de Rusia a Ucrania, mientras que también es de esperarse que los otros factores que han afectado a la inflación desde el inicio de la pandemia la continúen afectando por más tiempo.

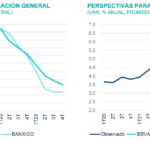

En este contexto, se prevé una desaceleración más lenta de la inflación durante 2022-23, por lo que se pronostica que la inflación general promediará 6.3% en 2022, 0.6pp más que el promedio de 2021, pero mostrará una tendencia de gradual desaceleración, desde un promedio de 7.2% en 1T22 hasta uno de 5.6% en 4T22. El estudio anticipa que la inflación subyacente promediará 6.0% durante el 2022, 1.3pp por encima del promedio observado en 2021, pero mostrará una tendencia de desaceleración a partir del tercer trimestre del año -se prevé que el promedio de 6.4% en el segundo trimestre sea similar al de 6.5% del primero-, hasta promediar 5.3% en el cuarto trimestre. La institución estima que la tendencia de desaceleración se acentuará en 2023 y que para la segunda mitad de ese año la inflación general promediará 3.8% y la subyacente 3.6%.

Política monetaria

En este contexto, y si bien una postura monetaria restrictiva resulta poco efectiva para contrarrestar los factores que continúan presionando a la inflación y que no están asociados a presiones generalizadas de demanda -i.e., afectaciones en las cadenas de producción y aumento de precios internacionales de los insumos-, se prevé que Banxico continuará aumentando las tasas de interés durante todo el año hasta llevar la tasa de referencia a un nivel de 8.0%.

Con estos incrementos, el banco central busca evitar un desanclaje de las expectativas de inflación de largo plazo que pondría en riesgo la tendencia de desaceleración gradual prevista para la inflación durante el resto de este año y el siguiente. Asimismo, en el análisis se anticipa que en la segunda mitad de 2023, con la inflación subyacente c. 3pp por debajo del nivel actual y convergiendo gradualmente con la meta de 3.0%, Banxico iniciará un ciclo de bajadas muy lento que evitaría que la postura monetaria se volviera mucho más restrictiva. Por ello, se prevé que la tasa monetaria se ubicará en 7.50% a fines de 2023, en 6.50% a fines de 2024 y en un nivel neutral (de 5.50%) a fines de 2025.

Los elevados niveles de inflación, la intensificación en las expectativas de posturas monetarias más restrictivas por parte de los bancos centrales en la mayor parte del mundo y el entorno global de aversión al riesgo derivado de la incertidumbre ocasionada por la invasión de Rusia a Ucrania, continúan reflejándose en mayores tasas de interés y una curva de rendimientos más aplanada, caracterizada por el fuerte incremento de las tasas de corto plazo acompañado por un incremento más moderado de las tasas de largo plazo. Con ello, se prevé que al cierre de 2022 el rendimiento de los Cetes a tres meses rondará en torno a 8.0%, mientras que el rendimiento de los bonos gubernamentales a tasa fija a 10 años será de 8.4%.

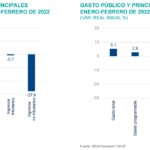

En el primer bimestre de 2022, los ingresos públicos cayeron 0.7% en términos anuales reales al ser afectados por la contracción de 1.9% por parte de los ingresos no petroleros. Este desempeño contrastó con el incremento anual real de 6.2% de los ingresos petroleros. En lo concerniente a los ingresos tributarios, estos se redujeron en 0.7% en términos anuales reales en el periodo mencionado. Al interior de estos últimos, el IVA y el IEPS gasolinas diesel mostraron una contracción anual real de 10.0% y 60.5%, respectivamente. Por su parte, el ISR creció 10.4% en términos anuales reales.

El informe “Situación México” concluye que la guerra entre Rusia y Ucrania ha complicado el entorno macroeconómico global reduciendo las expectativas de crecimiento económico en distintas geografías y dificultando la encomienda de los bancos centrales por mantener una inflación baja y estable. El impacto económico en México derivado de la guerra ya se está sintiendo en mayores precios de energéticos y materias primas. Si bien el mayor nivel anticipado para el precio del petróleo tendrá un efecto favorable sobre los ingresos públicos en 2022, la recaudación por IEPS gasolinas y diésel podría ser negativa de mantenerse la política de subsidiar el consumo de las gasolinas para evitar otro “gasolinazo” y un mayor impacto inflacionario. No obstante, anticipa que, a nivel del sector público consolidado, los mayores ingresos petroleros serán más que suficientes para compensar el subsidio al consumo de estos combustibles.