BBVA Research mantiene su proyección de crecimiento de 2,3% en 2022 para Perú

El equipo de estudios económicos de BBVA Research ha estimado que la economía peruana crecerá 2,3% en 2022 y 3,0% en 2023. Como resultado de que la tercera ola de contagios tendrá un impacto relativamente acotado sobre la actividad económica, con medidas de aislamiento leves debido al avance de la vacunación y que permitirán que los aforos se normalicen en el corto plazo.

Según el Informe Situación Perú presentado este martes, el escenario base incorpora que la probabilidad de un escenario político - económico extremo está disminuyendo, con un riesgo más acotado. También se considera que nuevas minas de cobre, como Quellaveco, están ingresando en etapa de producción, aunque se incorpora un impacto negativo más sensible de los conflictos sociales en los sectores en los que se explotan recursos naturales.

Recuperación diferenciada por sectores

A nivel local, la actividad ha regresado a sus niveles pre-crisis sanitaria, aunque con una diferenciación por sectores, algunos de los cuales no han completado su recuperación porque continúan siendo afectados por las medidas de aislamiento o por conflictos sociales.

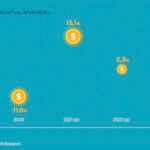

Con las cifras de crecimiento de octubre y noviembre y los indicadores disponibles para diciembre, el PIB se habría expandido entre 2,5% y 3,0% interanual en el cuarto trimestre de 2021, con lo que en el año en su conjunto el crecimiento se habría ubicado algo por encima del 13%. De esta forma, el PIB habría superado así su nivel prepandemia en cerca de 1%.

La inflación volverá al rango meta del BCR en 2023

La inflación se elevó significativamente en 2021 (6,4% al cierre de año) debido a la depreciación de la moneda local y al fuerte incremento de las cotizaciones internacionales de combustibles y alimentos.

BBVA Research prevé que la inflación aún seguirá alta en los próximos meses, en promedio por encima de 6,5% durante la primera mitad del año, y que luego tenderá a disminuir porque el debilitamiento de la moneda local en 2022 será muy acotado y las cotizaciones internacionales de insumos mostrarán por lo menos alguna corrección a la baja. Sin embargo, no alcanzará a concluir el año dentro del rango meta del Banco Central (3,4%), lo que solo ocurrirá en 2023 (2,3%).

Este proceso continuará en los próximos meses y se estima que la tasa de referencia alcanzará a ubicarse en el segundo trimestre en 4,50%, un nivel por encima del neutral, buscando así evitar una persistencia todavía mayor de la inflación y a pesar de que la brecha del producto aún será negativa en 2022.

Déficit fiscal

El déficit fiscal se redujo de manera significativa en 2021, desde un nivel equivalente a 8,9% del PIB en 2020 a 2,6%, debido a los altos precios de las materias primas, el rebote de la actividad, pagos extraordinarios de deudas tributarias, la moderación del gasto, y un mejor resultado de las empresas públicas.

Los déficits proyectados para los siguientes años no son muy distintos al de 2021 porque, si bien seguirá moderándose el gasto no financiero conforme se retiran las medidas de estímulo y apoyo fiscal, la corrección de los precios de las materias primas llevará a que también se moderen los ingresos, mientras que los egresos por intereses irán poco a poco subiendo.

La senda prevista para el déficit fiscal en los próximos años es congruente con una trayectoria levemente ascendente para la deuda pública bruta, que estimamos alcanzará un nivel equivalente a cerca del 40% del PIB hacia 2026 (26,8% en 2019 y 36,5% en 2021).

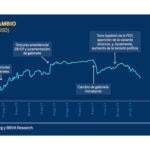

Tipo de Cambio

En las últimas semanas, la moneda local revirtió la tendencia que mostró durante buena parte de 2021 y se fortaleció, apoyada entre otros factores en la progresiva interiorización de que es menos probable un escenario político/económico extremo, en el sostenido aumento de la tasa de política monetaria local, y en un superávit comercial que continúa siendo significativo.

Se preve que en 2022 el PEN se debilitará, pero de manera muy acotada. En ese contexto, BBVA Research estima que la cotización local del dólar cerrará el año entre 4,00 y 4,10 soles por USD, mientrasque en 2023, cuando la Fed seguirá retirando el estímulo monetario, lo hará entre 4,10 y 4,20 soles por USD.