BBVA gana 1.164 millones de euros en el primer trimestre

- Transformación: BBVA sigue avanzando en su transformación, con un claro impacto en el crecimiento de la base de clientes, la productividad, la eficiencia y la experiencia de cliente. Las unidades vendidas digitalmente representan el 57% del total y más de la mitad de los clientes utilizan canales digitales para relacionarse con el banco

- Eficiencia: la positiva evolución de la parte alta de la cuenta de resultados, junto con el foco constante en la reducción de costes, lleva a un crecimiento de doble dígito del margen neto, en euros constantes, frente al primer trimestre de 2018, y a una mejora del ratio de eficiencia, que cae 118 puntos básicos desde diciembre, hasta el 48,1%

- Gestión de riesgos: la tasa de mora se mantiene en el 3,9% y la tasa de cobertura mejora hasta un 74%. El coste del riesgo se sitúa en el 1,06%

- Solvencia: el ratio de capital CET 1 ‘fully-loaded’ cierra el trimestre en el 11,35%, acercándose al objetivo de situarse entre el 11,5% y el 12%, y absorbiendo todo el impacto de NIIF 16

- Rentabilidad: BBVA continúa siendo líder en términos de rentabilidad, con un ROE de 9,9% y un ROTE de 11,9%, significativamente por encima de la media de competidores europeos

- Creación de valor para el accionista: el valor contable tangible más los dividendos por acción se incrementa un 11% frente a un año antes

- Consejo de Administración: el Consejo ha aprobado en la reunión de hoy una serie de acuerdos relativos a sus cargos y comisiones

Entre enero y marzo de 2019, el Grupo BBVA ganó 1.164 millones de euros, un 9,8% menos que en el mismo periodo del año anterior y un 16,2% más que en el trimestre precedente, a tipos de cambio corrientes. Excluyendo de la comparativa los resultados de BBVA Chile del primer trimestre del año 2018 (desinversión realizada en julio de 2018), el resultado fue un 7,7% inferior (-6,0% en euros constantes).

“Hemos empezado el año con unas dinámicas positivas. El margen neto crece por encima del 10%, gracias a la fuerte generación de ingresos recurrentes y a una importante mejora en la eficiencia. Además, seguimos obteniendo beneficios de nuestra transformación digital, tanto en crecimiento como en vinculación de clientes”, señaló Onur Genç, consejero delegado de BBVA.

Para una mejor comprensión de la comparativa interanual, las cifras explicadas a continuación excluyen BBVA Chile. Con este perímetro homogéneo, el margen de intereses avanzó un 5,8% en este primer trimestre, con respecto al mismo periodo del año anterior (+9,5% en términos constantes), hasta 4.420 millones de euros. Por su parte, las comisiones se mantuvieron prácticamente planas en términos interanuales (-0,6% a tipos corrientes), aunque se incrementaron un 2,6% sin tener en cuenta la variación de los tipos de cambio. Ambas líneas juntas, consideradas los ingresos recurrentes del negocio bancario, crecieron un 8,0% interanual, si se excluye la variación de las divisas. Los resultados por operaciones financieras (ROF) aumentaron un 8,7% (+13,5% en euros constantes). De esta forma, el margen bruto se situó un 3,3% por encima del mismo periodo del año anterior, un avance que en términos constantes fue del 7,0%, hasta alcanzar 6.069 millones de euros.

En cuanto a la evolución de los gastos de explotación, un trimestre más se refleja la disciplina de costes en todas las geografías. Esta línea aumentó un 0,7% (+3,7% en términos constantes), un crecimiento muy por debajo de los ingresos recurrentes y de la inflación media del grupo. La positiva evolución de la parte alta de la cuenta de resultados, junto con el foco constante en la reducción de costes, llevó a un crecimiento de doble dígito del margen neto (+10,2% a tipos de cambio constantes, hasta 3.147 millones de euros) y a una mejora del ratio de eficiencia, hasta el 48,1% (118 puntos básicos menos que en 2018), muy inferior a la media de los bancos europeos comparables (65,4%).

El resultado atribuido del Grupo BBVA alcanzó 1.164 millones de euros en el primer trimestre, un 7,7% inferior al primer trimestre de 2018 (-6,0% sin tener en cuenta la evolución de las divisas), al haber realizado más saneamientos en Estados Unidos y Turquía respecto al mismo periodo del año anterior -aunque significativamente menores que en el último trimestre, en el caso de Turquía-, así como por las provisiones por el deterioro del entorno macro en la mayor parte de las geografías.

En términos de creación de valor para el accionista, los ratios ROE y ROTE volvieron a situarse en niveles muy favorables (9,9% y 11,9% en el trimestre, respectivamente), manteniendo a BBVA a la cabeza de la industria financiera europea en rentabilidad. Además, el valor contable tangible por acción -el indicador que representa el valor contable de una empresa, por cada título en poder del accionista- más dividendos cobrados con cargo a los resultados del 2018, sumaron 6,20 euros por acción, lo que supone un crecimiento interanual del 11%.

Las métricas de calidad crediticia se mantuvieron estables. La tasa de mora seguía en marzo en los mismos niveles de diciembre (3,9%) y la tasa de cobertura mejoraba hasta un 74%, desde el 73% de tres meses antes. El coste del riesgo se situó en el 1,06, con un incremento respecto al primer trimestre de 2018, que fue especialmente bajo por la liberación de provisiones y un entorno macroeconómico más favorable.

El ratio de capital CET 1 ‘fully-loaded’ mostró una gran resistencia. Una vez absorbido todo el impacto de la norma NIIF 16, que entró en vigor a comienzos de año, el ratio CET 1 ‘fully-loaded’ se situó en el 11,35% en marzo. El banco se acerca a su objetivo de situar este ratio en un rango de entre el 11,5% y el 12%. Además, mantiene su política de remuneración al accionista, con un ‘pay-out’ en efectivo de entre el 35% y el 40%. Por su parte, el ratio de apalancamiento volvió a ubicarse en primera posición de la banca europea comparable (6,4%).

En cuanto al balance y la actividad, los préstamos a la clientela crecieron un 3,0% en euros corrientes en los últimos 12 meses, hasta los 393.321 millones de euros. Los depósitos también evolucionaron positivamente, con un avance del 5,1%, hasta los 378.527 millones de euros.

Transformación

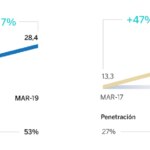

Asimismo, la estrategia de transformación de BBVA está teniendo un claro impacto en el crecimiento de la base de clientes, la productividad, la eficiencia y la experiencia de cliente. Con información de finales de marzo, más de la mitad de los clientes (un 53%) utilizan canales digitales para relacionarse con el banco. Los clientes que interactúan por el móvil representan el 45% del total, una evolución que hace esperar que superen el umbral del 50%, un objetivo marcado para este año. Por su parte, las unidades vendidas por canales digitales representan el 57% del total, más del doble que hace dos años.

A continuación se detallan las principales claves de las cuentas de resultados de cada área de negocio.

Una vez traspasado el negocio inmobiliario a Cerberus, el área de Non Core Real Estate se ha integrado en la actividad bancaria de España y el área pasa a denominarse España. Buenas noticias en la evolución de la actividad: la inversión crediticia del primer trimestre creció un 1,8% en términos interanuales. Destacaron sobre todo los segmentos de financiación al consumo y tarjetas de crédito, que avanzaron un 19,7%, y las empresas medianas, con un aumento del 7,0%. Los recursos de clientes aumentaron un 4,3%, gracias a los depósitos a la vista y los fondos de inversión. España ganó 345 millones de euros en el trimestre, un 14,7% menos que un año antes, si bien aumentó un 11,7% con respecto al trimestre anterior. La calidad crediticia continuó mejorando por los menores niveles de dudosos, con una tasa de mora que bajó del 5,10% en diciembre al 4,95% en marzo, y una tasa de cobertura que se incrementó hasta el 58%.

En Estados Unidos, la inversión crediticia ascendió un 6,6% interanual. Por su parte, los recursos de clientes se incrementaron un 1,5% interanual. El margen de intereses se benefició de estos mayores volúmenes, en especial en los segmentos más rentables, y las subidas de tipos de interés, creciendo un 8,4% en el trimestre en términos interanuales sin incluir la variación de las divisas (+17,4% en euros corrientes). La eficiencia mejoró gracias a la moderación de los gastos, que crecieron por debajo del avance del margen bruto. El área ganó 127 millones de euros en los tres primeros meses, un 39,8% menos que un año antes (-34,8% considerando el efecto de las divisas), por los mayores saneamientos en algunas carteras y el impacto macro negativo derivado de la normativa NIIF 9. Además, el primer trimestre de 2018 estuvo favorecido por las liberaciones de provisiones y el impacto macro positivo de esta misma normativa. La tasa de mora se situó en el 1,4% y la tasa de cobertura, en el 85%.

En México, donde BBVA es el líder del mercado, la inversión crediticia creció un 8,6% interanual y los recursos de clientes avanzaron un 6,5%. El dinamismo de la actividad se trasladó al margen de intereses, que creció un 7,8% en términos constantes (+13,9% con el efecto de las divisas). El área generó un beneficio atribuido de 627 millones de euros (+4,7% en euros constantes, +10,6% en corrientes, con respecto del mismo periodo del año anterior), gracias a la positiva evolución de los ingresos recurrentes. Los indicadores de riesgo se mostraron sólidos: la tasa de mora bajó al 2,0%, desde el 2,1% de diciembre, con una tasa de cobertura del 159%.

En Turquía, las carteras de préstamos en liras crecieron un 7,0% interanual, mientras que los préstamos en dólares se redujeron en casi un 20% en el mismo periodo. Por la parte de los pasivos, los depósitos continuaron representando la principal fuente de financiación del balance. Los recursos de clientes en dólares cayeron un 8,2% interanual, mientras que los denominados en liras turcas subieron un 12%, en línea con la tendencia del último año. Turquía ganó 142 millones de euros, un 7,7% menos que en el mismo periodo del año anterior (-29,2% a tipos de cambio corrientes), si bien un 54,8% más que en los últimos tres meses de 2018, principalmente por la importante reducción de los saneamientos y las provisiones.

En América del Sur, la actividad siguió creciendo a buen ritmo. Sin incluir en la comparativa BBVA Chile, la inversión crediticia aumentó un 7,5% interanual, con un desempeño destacado de Argentina (+38,0%), seguido de Perú (+6,5%) y Colombia (+2,1%) y los recursos de clientes, un 12,2%, con una evolución positiva en Argentina (+61,6%), seguida de Perú (+12,6%) y Colombia (+4,3%). El beneficio atribuido del área ascendió a 193 millones de euros, un 86,5% más que hace un año, excluyendo la variación de las divisas, o bien un 50,9% más si se incluye en la comparativa. El incremento del resultado se vio sustentado tanto por la evolución positiva de los ingresos más recurrentes, como por el impacto positivo en Argentina de la venta de aproximadamente la mitad de la participación en la sociedad Prisma (50 millones de euros netos de impuestos). La tasa de mora del área se situó en el 4,4%, con una tasa de cobertura del 96%.

Consejo de Administración

El Consejo de Administración también ha aprobado hoy algunos cambios:

- José Miguel Andrés Torrecillas ha sido nombrado vicepresidente. En su lugar, Juan Pi Llorens asume el cargo de consejero coordinador.

- La redistribución de funciones entre algunas comisiones y la adaptación de sus denominaciones a estos cambios. Los asuntos relacionados con cumplimiento ahora se tratarán en la Comisión de Riesgos y Cumplimiento, mientras que los temas de gobierno corporativo se incluirán en la Comisión de Nombramientos y Gobierno Corporativo.

- Algunos cambios en los miembros integrantes de las comisiones.

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur y la región del Sunbelt en Estados Unidos. Además, es el primer accionista de Garanti BBVA, en Turquía. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible