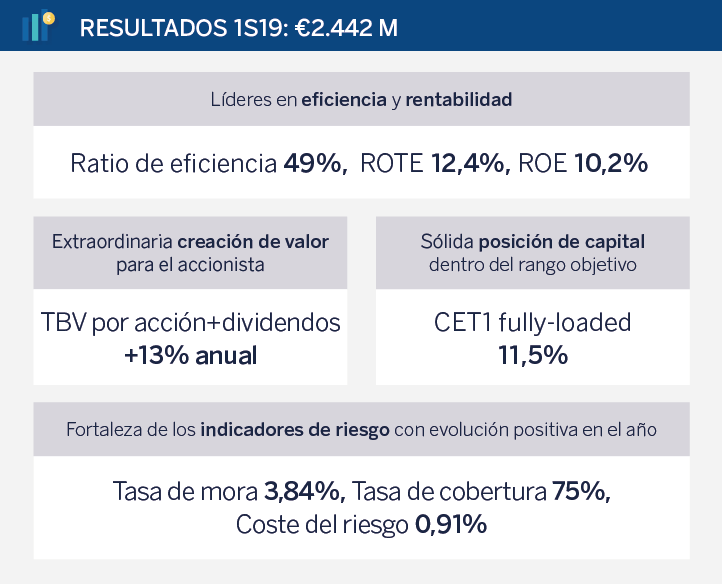

BBVA gana €2.442 millones en el primer semestre

Entre enero y junio de 2019, el Grupo BBVA ganó 2.442 millones de euros. En el segundo trimestre, el beneficio se elevó hasta 1.278 millones de euros, un 10% más frente al primer trimestre del año. En términos interanuales, el beneficio trimestral fue un 6% más si se excluye BBVA Chile, es decir, con el mismo perímetro de negocio; o un 2,6% más, al incluir BBVA Chile. Este resultado se vio impulsado por el fuerte crecimiento de los ingresos recurrentes, con un aumento de doble dígito en el margen de intereses, y por los menores saneamientos crediticios.

El banco continuó siendo líder en eficiencia, presentó unos sólidos indicadores de riesgo y alcanzó su objetivo de capital antes de lo esperado. Además, generó un extraordinario valor para el accionista, con rentabilidades de doble dígito, a la cabeza de sus competidores europeos. BBVA se mantiene a la vanguardia de la transformación, con impactos positivos en el crecimiento, en la eficiencia y en la vinculación y satisfacción de sus clientes.

Para una mejor comprensión de la comparativa interanual, las cifras explicadas a continuación excluyen los resultados de BBVA Chile del primer semestre de 2018 (filial que formaba parte del grupo hasta su venta en julio del año pasado).

El margen de intereses del Grupo BBVA avanzó un 7,4% en el primer semestre frente al mismo periodo de 2018 en términos corrientes (+9,9% en términos constantes) hasta los 8.987 millones de euros, con una evolución positiva en la mayor parte de las áreas de negocio. Por su parte, los ingresos por comisiones netas alcanzaron 2.470 millones de euros (+1,0% en euros corrientes; +2,8% en constantes). La suma de ambas líneas, consideradas los ingresos recurrentes del negocio bancario, crecieron un 6,0% (+8,3% en términos constantes), alcanzando los 11.457 millones de euros.

“BBVA ha obtenido unos excelentes resultados en el segundo trimestre de 2019. Además, volvemos a estar a la cabeza en términos de rentabilidad en Europa y seguimos observando muy buenas dinámicas en nuestro negocio: el margen de intereses crece por encima del 10% en euros constantes y continúa la mejora de la eficiencia”

A pesar de la reducción de los resultados de operaciones financieras (ROF), el margen bruto alcanzó 11.989 millones de euros en el semestre, un 3,7% más que en el mismo periodo del año anterior (+6,0% en términos constantes).

Continúa la tendencia de contención de los gastos de explotación (+2,3% a tipos de cambio corrientes; +3,9% a tipos constantes), que crecieron por debajo del 6,3% de inflación promedio registrada en los países en los que BBVA está presente. En consecuencia, el ratio de eficiencia siguió mejorando, y se situó en el 49,0%, 41 puntos básicos por debajo del dato de 2018 (en términos constantes), y significativamente inferior a la media de los bancos europeos comparables. Así, el margen neto alcanzó 6.115 millones de euros en el semestre, lo que supone un aumento del 5,2% frente al mismo periodo del año pasado (+8,2% en euros constantes).

(1) Las cifras no incluyen el centro corporativo.

El resultado atribuido del Grupo BBVA fue de 2.442 millones de euros entre enero y junio, lo que supone un 1,2% menos que en el mismo periodo de 2018 (-0,8% en euros constantes).

En términos de creación de valor para el accionista, el valor contable tangible por acción más dividendos cobrados alcanzó 6,36 euros, lo que supone un aumento del 12,6% con respecto a junio de 2018. Asimismo, BBVA vuelve liderar las métricas de rentabilidad de su grupo de entidades comparables europeas: tanto el ROTE (12,4%) como el ROE (10,2%) se mantuvieron muy por encima de la media.

El ratio de capital CET1 ‘fully loaded’ se situó en el 11,52% a cierre de junio, gracias a la capacidad de generación orgánica del grupo, y tras absorber 24 puntos básicos de los impactos regulatorios derivados de la NIIF 16 y de TRIM (siglas de ‘Targeted Review of Internal Models’). De esta manera, BBVA alcanzó ya en este trimestre su objetivo de situar este ratio en un rango entre el 11,5% y el 12%. BBVA mantiene además su política de remuneración al accionista con un ‘pay out’ en efectivo de entre el 35% y el 40%, tras el pago en abril de un dividendo complementario en efectivo por un importe de 0,16 euros brutos.

Los indicadores de calidad crediticia mejoraron en el trimestre. La tasa de cobertura se situó en el 75% en junio, frente al 74% de tres meses antes, y la tasa de mora descendió al 3,8% frente al 3,9% del mes de marzo. Este indicador continúa su tendencia de caída desde junio de 2015, y supone la tasa más baja desde septiembre de 2009. El coste del riesgo acumulado se situó en el 0,91% a cierre de junio, frente al 1,06% de hace tres meses.

En cuanto a balance y actividad, los préstamos y anticipos a la clientela crecieron un 0,8% en euros corrientes, frente a diciembre de 2018, hasta 377.155 millones de euros, con crecimiento en México, América del Sur, Resto de Eurasia, y, en menor medida, en España. Los depósitos de la clientela se mantuvieron prácticamente planos (-0,2%) en el mismo periodo hasta alcanzar los 375.104 millones de euros a junio de 2019.

Transformación

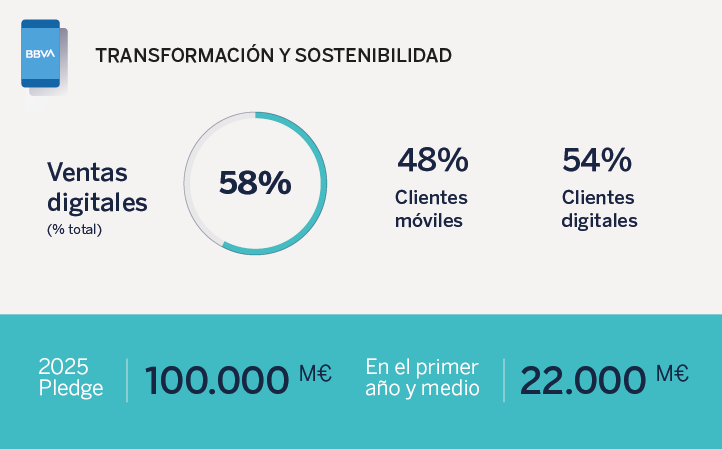

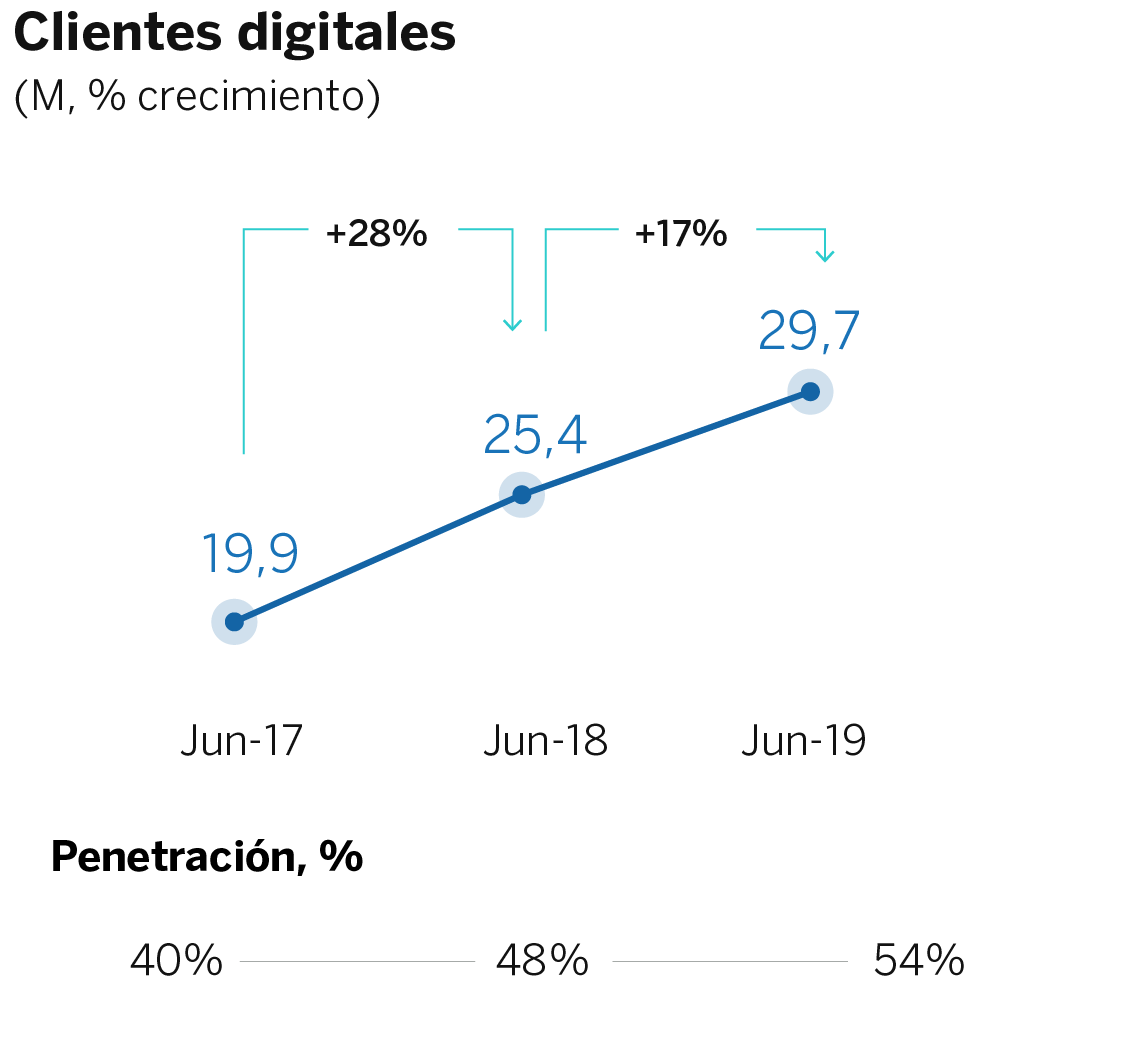

El número de clientes digitales ha aumentado un 17% en el último año hasta los 29,7 millones, lo que representa un 54% del total de clientes. Un 48% de los clientes (26,1 millones) interactúan a través del móvil, lo que supone un incremento del 25% frente a junio de 2018. El objetivo para este año es superar el umbral del 50%. Las unidades vendidas por canales digitales representan ya el 58% del total.

Gracias a la transformación, BBVA ha incrementado su base de clientes. Por ejemplo, en España, los clientes captados por canales digitales han crecido un 33% en los dos últimos años. La transformación también ha tenido un impacto positivo en el grado de satisfacción y vinculación de los clientes. Desde 2017, BBVA lidera el índice de recomendación neta en España (NPS, por sus siglas en inglés), y la tasa de fuga se ha reducido en un 18%. Todo ello, en el marco de un nuevo modelo de distribución más eficiente. De hecho, los costes operativos en España han descendido un 8% en los dos últimos años.

Por último, cabe destacar que la ‘app’ móvil de BBVA en España ha sido elegida la mejor de Europa por Forrester por tercer año consecutivo. La ‘app’ de Garanti BBVA, en Turquía, ha quedado en segundo lugar.

Sostenibilidad

En estos seis primeros meses de 2019, BBVA ha movilizado más de 10.000 millones de euros en financiación sostenible (cerca de 22.000 millones en el último año y medio), como parte del Compromiso 2025, la estrategia de cambio climático y desarrollo sostenible del banco.

En el primer semestre del año, BBVA emitió su segundo bono verde, por valor de 1.000 millones de euros, en formato de deuda senior no preferente. BBVA fue premiado, además, como mejor banco en inclusión financiera del mundo y mejor banco en finanzas sostenibles de América Latina por Euromoney.

Áreas de negocio

A continuación se detallan las principales claves de la cuenta de resultados de las principales áreas de negocio.

En España, la inversión crediticia creció un 0,8% con respecto a junio de 2018, impulsada por los segmentos más rentables (negocios retail, empresas medianas y consumo y tarjetas de crédito). Los recursos de clientes crecieron, asimismo, un 2,2% en términos interanuales, gracias a los depósitos a la vista. España ganó 734 millones de euros en el semestre, un 1,7% menos que en el primer semestre de 2018, debido principalmente a la menor aportación de los ROF. No obstante, en el segundo trimestre ganó un 13% más con respecto al trimestre previo, gracias, en buena medida, al buen comportamiento del margen de intereses (+5% en el mismo periodo). Cabe destacar también la positiva evolución de los gastos de explotación, que en el trimestre descendieron un 3,5% en términos interanuales. La calidad crediticia mejoró gracias a la reducción de los saldos dudosos en el trimestre, como consecuencia de la operación de venta de carteras de créditos dudosos y fallidos en el segundo trimestre. En consecuencia, la tasa de mora descendió en los últimos tres meses a su nivel más bajo desde septiembre de 2009, al pasar del 4,95% al 4,60%, y la tasa de cobertura se mantuvo estable en el 58%.

En Estados Unidos, la inversión crediticia creció un 3,7% (a tipos de cambio constantes) en tasa interanual gracias a los segmentos minoristas y al segmento de empresas. Los recursos de clientes aumentaron un 1,3% en los últimos 12 meses. El beneficio neto se situó en 297 millones de euros en el semestre, lo que supone un descenso del 22,9% (-27,8% en euros constantes) frente a los resultados del primer semestre de 2018. Esta caída obedece principalmente al aumento de las provisiones crediticias en el periodo. No obstante, destaca el favorable desempeño del margen de intereses, gracias al foco en la rentabilidad de la cartera. Los indicadores de riesgo tuvieron un desempeño favorable, con un aumento de la tasa de cobertura del 84,9% al 91,2% desde el mes de marzo, y un descenso de la tasa de mora del 1,4% al 1,31%.

En México, BBVA se mantiene líder del mercado, con una cuota por encima del 22%. La actividad continuó creciendo, con un aumento del crédito del 4,9% interanual, gracias al impulso de los segmentos de hipotecas y consumo. Los recursos de clientes aumentaron un 5,8%, con un avance positivo de todas las rúbricas. El beneficio atribuido creció un 7,2% hasta los 1.287 millones de euros (+0,6% en euros constantes), gracias al fuerte incremento del margen de intereses, un 14,9% a tipos de cambio corrientes (+7,8% en euros constantes). Se mantienen las mandíbulas positivas en el país, con un incremento de los ingresos recurrentes superior al de los gastos de explotación. El ratio de eficiencia mejoró en el primer semestre hasta situarse en el 33,1%. En cuanto a los indicadores de riesgo, la tasa de mora se situó en el 2,19%, y la de cobertura en el 147,7%.

En Turquía, los préstamos en liras descendieron un 3,5% desde junio de 2018, mientras que los préstamos en moneda extranjera se redujeron un 20,5%. Los depósitos en liras crecieron un 4,0%, mientras que los depósitos en moneda extranjera descendieron un 2,6%. El resultado atribuido en el semestre alcanzó 282 millones de euros, lo que supone un descenso del 24,2% en euros corrientes (-2,8% en constantes). A pesar de la positiva evolución del margen de intereses, el resultado atribuido se vio negativamente afectado por un mayor deterioro de activos financieros derivado del actual entorno macroeconómico. No obstante, un menor cargo en esta rúbrica en el segundo trimestre ha propiciado que el resultado atribuido se haya incrementado en un 6,9% en euros constantes frente al primer trimestre del año. En lo referente a los indicadores de riesgo, la tasa de mora se situó en el 6,3% y la de cobertura, en el 75%.

En América del Sur, los préstamos a la clientela aumentaron un 6,3% en tasa interanual gracias al impulso de la actividad en Perú (+6,3%), Argentina (+20,1%) y Colombia (+2,0%). Los recursos de clientes crecieron un 11,5%, también debido al impulso de estos tres países (+10,4%, +45,1% y +2,9%, respectivamente). El área obtuvo un beneficio atribuido de 404 millones de euros, un 51,8% más que en el primer semestre de 2018 en euros corrientes (+72,4% en constantes). La tasa de mora de la región se situó en el 4,4% y la de cobertura, en el 95%.

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur y la región del Sunbelt en Estados Unidos. Además, es el primer accionista de Garanti BBVA, en Turquía. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible.