Resultados 2023: BBVA supera por primera vez los €8.000 millones de beneficio anual

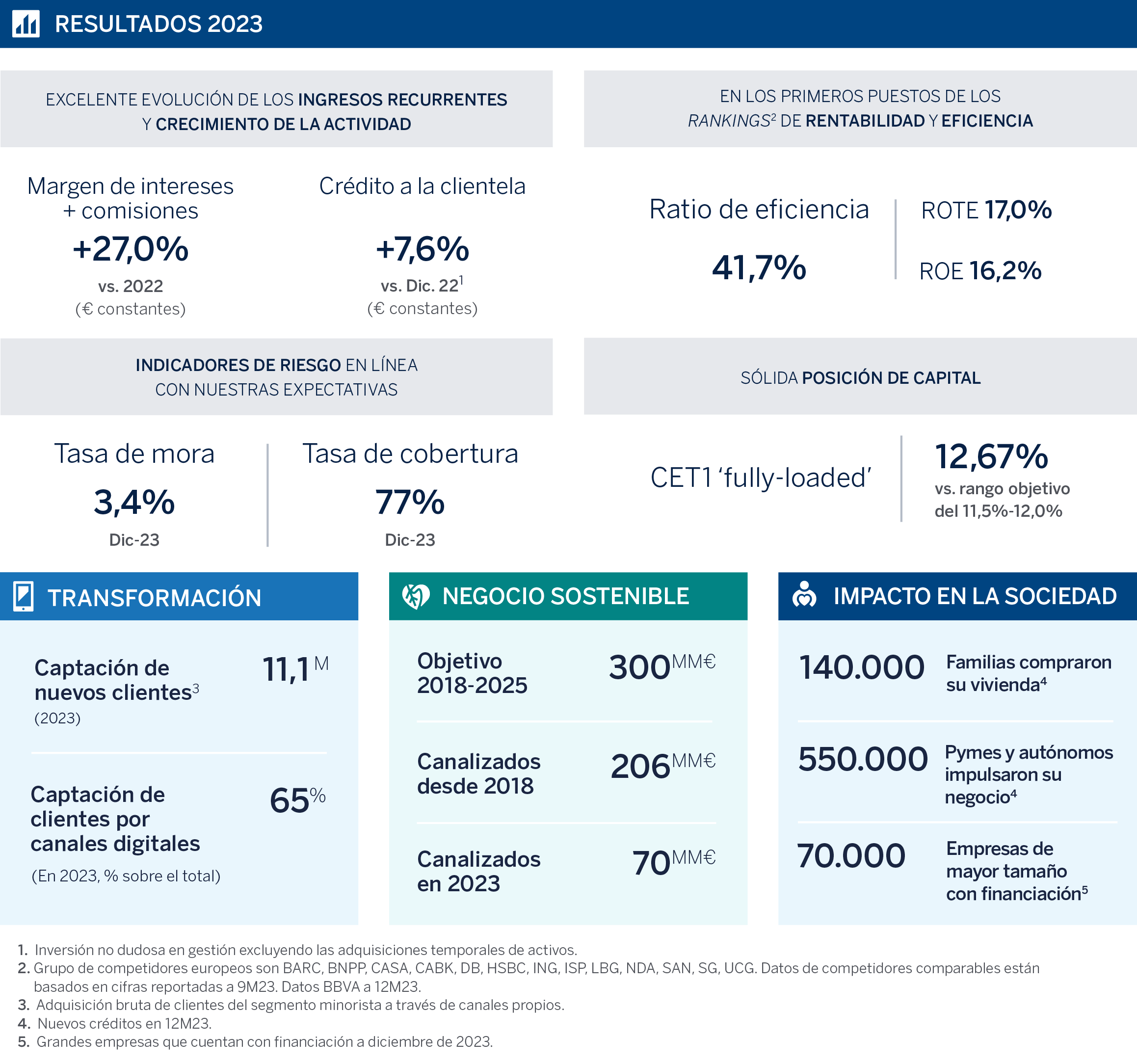

En 2023, el Grupo BBVA sumó 11,1 millones de nuevos clientes y elevó el crédito cerca de un 8% interanual. Asimismo, canalizó 70.000 millones de euros en negocio sostenible, superando la cota de los 200.000 millones desde 2018. BBVA obtuvo un resultado atribuido récord de 8.019 millones de euros entre enero y diciembre, un 22% más interanual (+35% en euros constantes)¹. El beneficio por acción recurrente creció aún más, un 27%, impulsado por las recompras de acciones realizadas durante el año. Con cargo a los resultados de 2023, BBVA repartirá 55 céntimos de euro por acción como dividendo en efectivo², un 28% más que en 2022, y realizará un nuevo plan de recompra de acciones de 781 millones de euros³. En total, destinará más de 4.000 millones de euros a la retribución de sus accionistas.

¹ Crecimiento del resultado atribuido recurrente, excluyendo de la comparativa el impacto neto de la compra de oficinas a Merlin en España en 2022 (-201 millones de euros).

² De esta cantidad, 16 céntimos de euro por acción fueron abonados en octubre como dividendo a cuenta de 2023; el pago de los 39 céntimos de euro por acción adicionales está pendiente de aprobación de los órganos sociales correspondientes.

³ Pendiente de aprobación de los órganos sociales y de la obtención de la preceptiva autorización regulatoria.

Kit de prensa

- Informe 2023 (PDF)

- Presentación Analistas 2023 (PDF)

- Presentación Prensa 2023 (PDF)

- Descargar vídeo del presidente de BBVA - TV (WeTransfer)

- Descargar vídeo del presidente de BBVA - Webs (WeTransfer)

- Descargar vídeo con recursos BBVA (WeTransfer)

- Visualizar vídeo del presidente de BBVA (YouTube)

- Descargar audio del presidente de BBVA (WeTransfer)

- Transcripción declaraciones Carlos Torres Vila (PDF)

- Carlos Torres Vila, presidente de BBVA (JPG)

- Ciudad BBVA (JPG)

- Carlos Torres Vila, presidente de BBVA, durante la presentación (JPG)

- Carlos Torres Vila, presidente de BBVA, durante la rueda de prensa (JPG)

- Onur Genç y Carlos Torres Vila, durante la rueda de prensa (JPG)

- Onur Genç, consejero delegado de BBVA, durante la rueda de prensa (JPG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

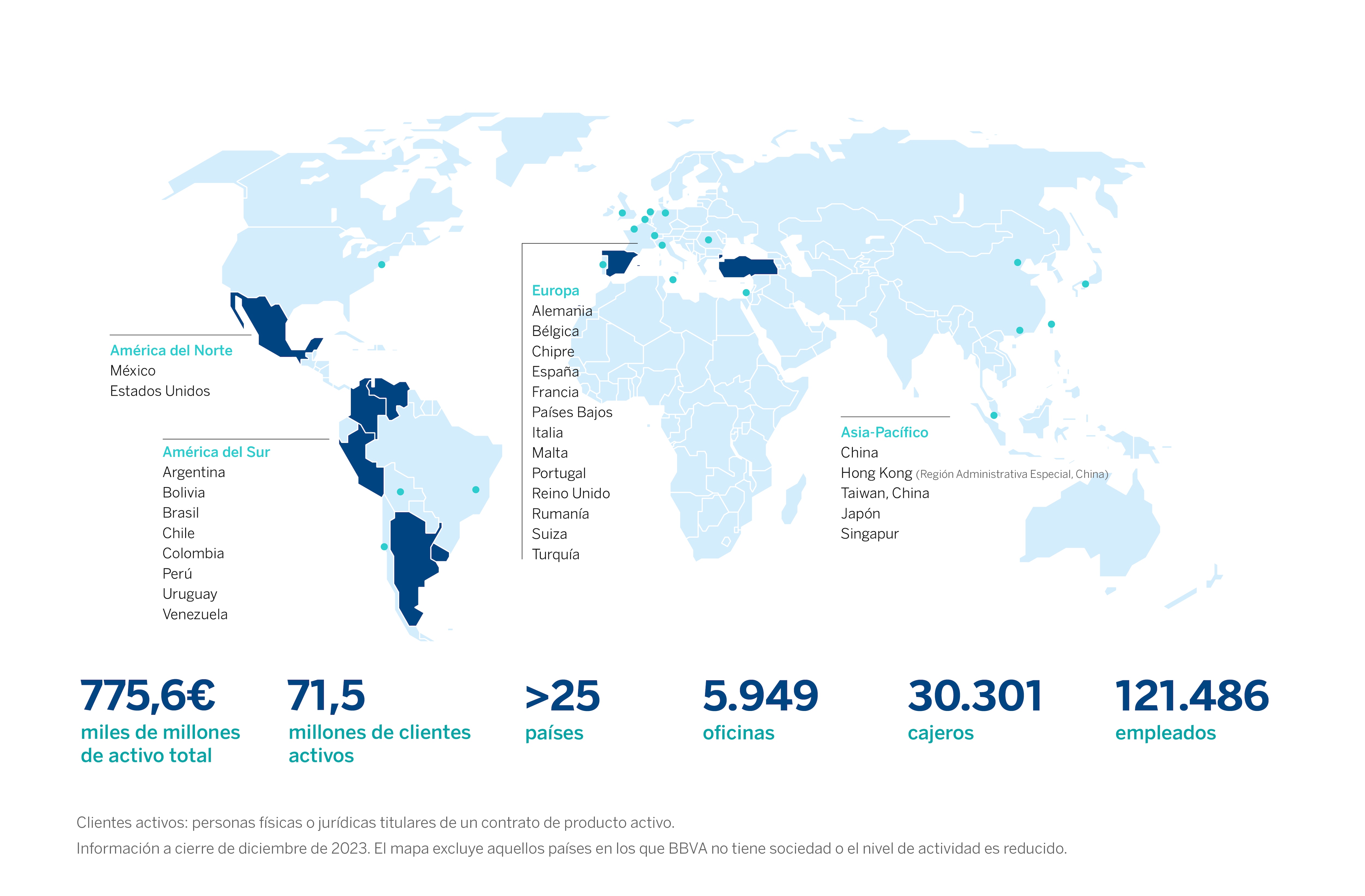

“2023 ha sido un año muy positivo para BBVA y estos excelentes resultados nos permiten ampliar el impacto positivo que tenemos en los países en los que estamos presentes y crear valor para todos nuestros grupos de interés: nuestros 71,5 millones de clientes, casi 800.000 accionistas, más de 121.000 empleados y la sociedad en su conjunto”, señaló el presidente de BBVA, Carlos Torres Vila.

En 2023, el Grupo creció significativamente de manera orgánica, gracias a una estrategia basada en la innovación, la digitalización y la sostenibilidad. El banco sumó más de 11 millones de nuevos clientes el año pasado, el 65% de los cuales se dio de alta por canales digitales. Las ventas digitales, medidas en unidades, suponen ya el 79% del total.

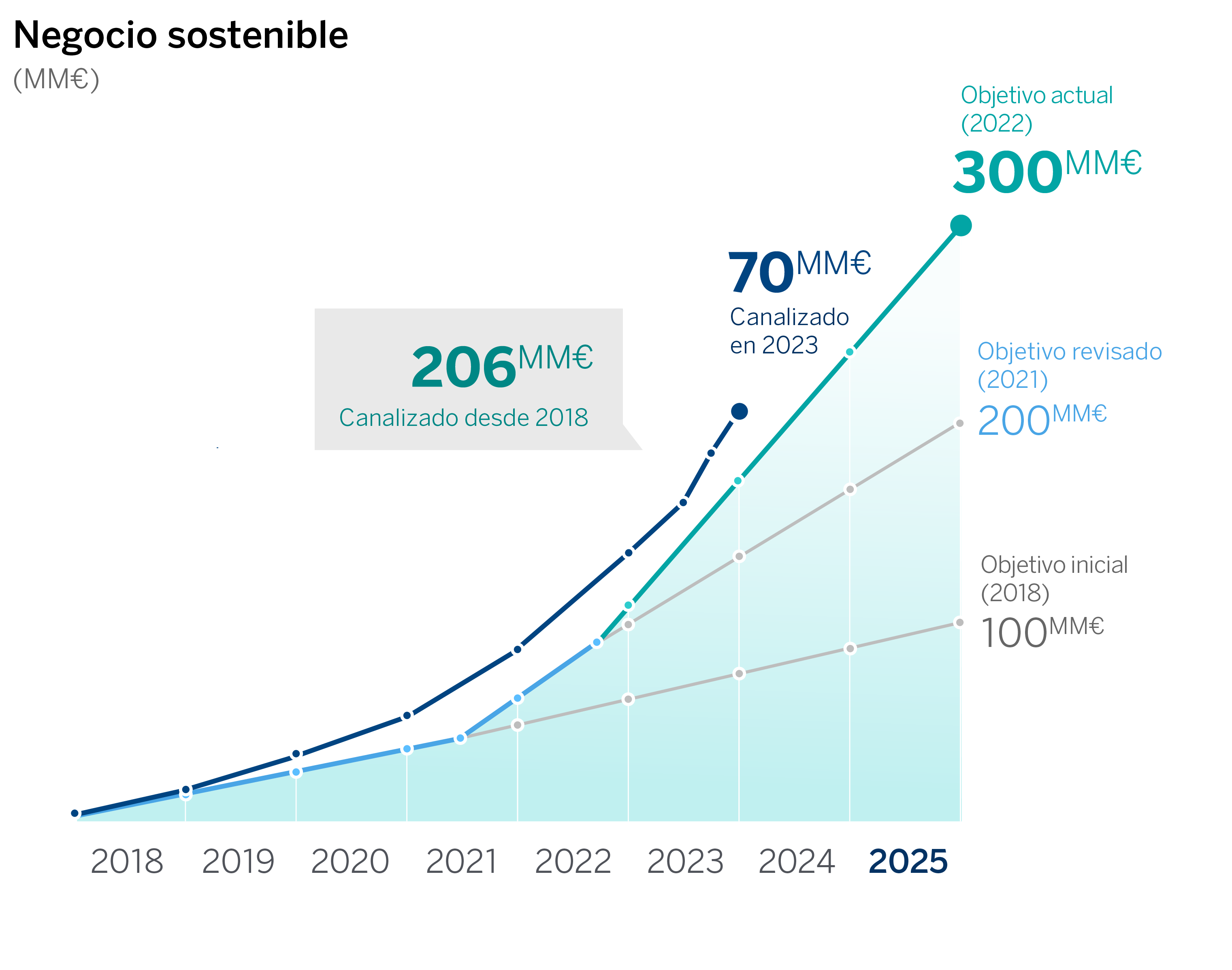

Además, entre enero y diciembre del año pasado, BBVA canalizó alrededor de 70.000 millones de euros en negocio sostenible, un 39% más que el año anterior. Desde 2018, el Grupo ha movilizado cerca de 206.000 millones de euros, a un ritmo superior al previsto para alcanzar el objetivo hasta 2025.

El dinamismo de la actividad, con un crecimiento del crédito en 2023 cercano al 8%, ha tenido un impacto positivo en las sociedades en las que BBVA está presente. Durante el ejercicio, gracias a la financiación del banco, 140.000 familias pudieron adquirir una vivienda, 550.000 pymes y autónomos impulsaron sus negocios y 70.000 grandes compañías contaron con financiación para invertir en crecimiento. Asimismo, BBVA movilizó 15.000 millones de euros en proyectos de crecimiento inclusivo, como la construcción de hospitales y escuelas.

Para una mejor comprensión de la cuenta, las variaciones expuestas a continuación son a tipos de cambio constantes, es decir, sin tener en cuenta la fluctuación de las divisas, salvo que se indique lo contrario.

En la parte alta de la cuenta de resultados, el crecimiento del crédito en todas las áreas de negocio -con excepción de España, donde se redujo ligeramente- y las mejoras en el diferencial de la clientela, impulsaron el margen de intereses un 29% en 2023, hasta 23.089 millones de euros. Destaca la buena evolución de España, México y América del Sur.

El dinamismo del negocio también se reflejó positivamente en las comisiones, que alcanzaron 6.288 millones de euros, un 21% más que el año anterior. Sobresale la aportación de Turquía y México en esta línea. En conjunto, el margen de intereses y las comisiones, que representan los ingresos recurrentes del negocio bancario, registraron un alza interanual del 27%, hasta 29.377 millones de euros. El resultado de operaciones financieras (ROF) creció un 32% con respecto a 2022, hasta 2.183 millones de euros, mientras que la línea de otros ingresos y cargas de explotación detrajo 2.018 millones de euros.

Resultado de todo lo anterior, el margen bruto registró un alza interanual del 30% hasta alcanzar 29.542 millones de euros.

Durante el ejercicio 2023, los gastos de explotación se vieron afectados por las elevadas tasas de inflación en los países en los que el Grupo está presente. Esta partida alcanzó 12.308 millones de euros, lo que supone un alza interanual del 20%. No obstante, la fortaleza del margen bruto mantuvo las mandíbulas positivas y permitió una mejora del ratio de eficiencia de 370 puntos básicos en el año, hasta el 41,7%, una cifra significativamente mejor que la media de los bancos comparables europeos.

La buena evolución del negocio impulsó el margen neto hasta niveles récord, 17.233 millones de euros, con un alza del 39%.

En un contexto de mayores tipos de interés y crecimiento en los segmentos más rentables, el deterioro de activos financieros se elevó un 34%, hasta 4.428 millones de euros, principalmente por mayores necesidades de provisiones en México y América del Sur. Derivado de esto último, el coste de riesgo acumulado se incrementó hasta el 1,15%, en línea con lo previsto. La tasa de mora se mantuvo estable en el 3,4%, mientras que la de cobertura descendió al 77%.

El Grupo BBVA obtuvo un resultado atribuido de 8.019 millones de euros en 2023, con un alza interanual del 40% (+26% teniendo en cuenta el impacto de las divisas). Solo en el cuarto trimestre del ejercicio, ascendió a 2.058 millones de euros. La entidad prevé que el beneficio atribuido seguirá creciendo en 2024.

Excluyendo el impacto no recurrente de la compra de oficinas a Merlin en 2022 por valor de -201 millones de euros, el beneficio anual creció un 35%. En euros corrientes, el crecimiento fue del 22%, mientras que el beneficio por acción creció aún más, cerca de un 27%, gracias a los programas de recompra de acciones ejecutados a lo largo del año.

Gracias a estos resultados, los indicadores de rentabilidad mejoraron ostensiblemente: el ROTE se situó en el 17,0% y el ROE, en el 16,2%, con lo que BBVA se mantiene como uno de los bancos más rentables de Europa. En 2023, además, el Grupo siguió creando valor para sus accionistas. El valor contable tangible por acción más dividendos creció un 20% interanual.

BBVA dedicará más de 4.000 millones de euros de los resultados de 2023 a la remuneración de sus accionistas, equivalente a un ‘payout’ del 50%. Por un lado, la entidad propone elevar el dividendo en efectivo del año hasta 55 céntimos de euro brutos por acción (frente a los 43 céntimos pagados con cargo a 2022, un 28% más). De esta cifra, 16 céntimos por acción fueron pagados en octubre como dividendo a cuenta del ejercicio. El dividendo complementario, de 39 céntimos por acción, se someterá a la aprobación de la Junta General de Accionistas y se abonará previsiblemente en abril. Además, el banco pondrá en marcha un nuevo plan de recompra de acciones por valor de 781 millones de euros³.

El ratio de capital CET1 ‘fully-loaded’ cerró el ejercicio en el 12,67%, significativamente por encima del rango objetivo, situado entre el 11,5% y el 12%.

Áreas de negocio

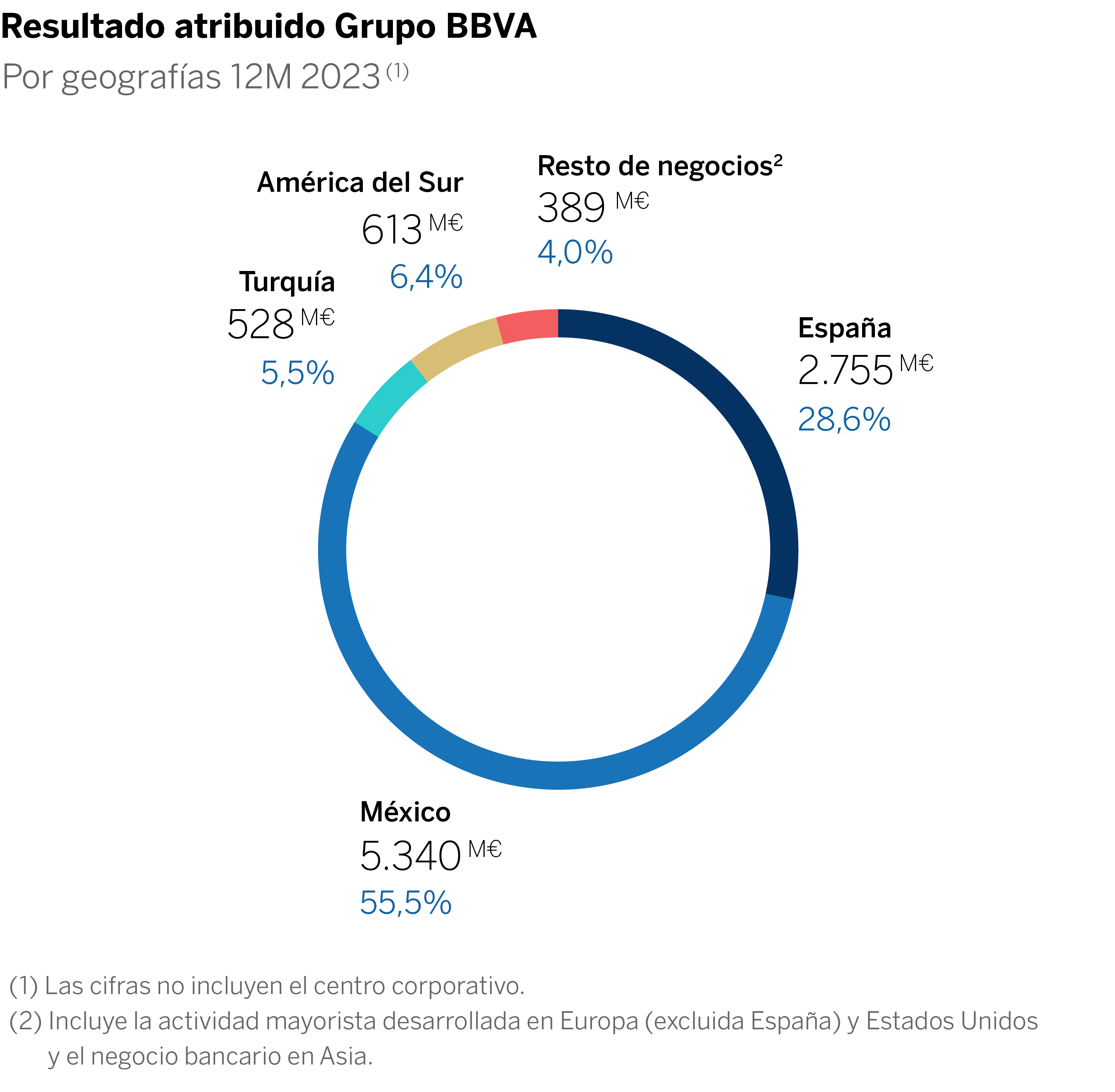

En España, el crecimiento de la actividad crediticia en los segmentos más rentables mitigó la caída en hipotecas y grandes empresas. Los recursos de clientes ascendieron un 2% gracias a los saldos fuera de balance y de los depósitos a plazo. El área obtuvo un resultado atribuido récord de 2.755 millones de euros en 2023 (+65% interanual⁴), gracias al impulso del margen de intereses (+49%). El crecimiento del margen bruto (+29% con respecto a 2022) compensó la subida de los gastos de explotación (+8%), lo que se tradujo en una mejora muy significativa del ratio de eficiencia (-760 puntos básicos en los últimos 12 meses), hasta el 39,9%. En cuanto a los indicadores de riesgo, a 31 de diciembre, la tasa de mora se situó en el 4,1%, la de cobertura, en el 55% y el coste de riesgo, en el 0,37%, en línea con lo esperado.

En México, cabe destacar el fuerte dinamismo de la actividad crediticia, que registró un alza interanual del 11%, con crecimientos en todos los segmentos de negocio. Los recursos de clientes también subieron con fuerza, un 13%, gracias a depósitos y fondos de inversión. El beneficio atribuido alcanzó la cifra récord de 5.340 millones de euros, un 17% más que el año anterior, gracias principalmente al crecimiento del margen de intereses (+20%), apoyado por el fuerte impulso de la actividad y por la mejora del diferencial de la clientela. El crecimiento a doble dígito se mantiene en todos los márgenes de la cuenta. En relación a los indicadores de calidad crediticia, el coste de riesgo acumulado se situó en el 2,96%, en línea con lo esperado. El ratio de mora cerró el año en el 2,6% y el de cobertura, en el 123%.

En Turquía, la actividad crediticia se incrementó principalmente gracias al crecimiento de los préstamos en liras turcas (+55%, por debajo de la inflación). Los depósitos a la clientela crecieron impulsados por los depósitos a plazo en moneda local (+122% interanual). Turquía generó un beneficio atribuido de 528 millones de euros, un 5% más que en 2022 (en euros corrientes). Este resultado fue posible gracias al crecimiento de comisiones y el ROF, que ayudó a compensar las presiones sobre el margen de intereses, así como a las menores provisiones. Tanto el coste de riesgo como la tasa de mora mostraron una evolución favorable y se situaron en el 0,25% y el 3,8%, respectivamente, mientras que la cobertura se mantuvo en niveles elevados (97%).

En América del Sur, la actividad crediticia creció un 8,1% en los últimos 12 meses hasta diciembre, impulsada por la cartera minorista, principalmente por la evolución positiva del crédito al consumo y las tarjetas. En el lado de los recursos de clientes, destaca el crecimiento de los depósitos a plazo en Colombia y Perú, y de los depósitos a la vista y, en menor medida, los fondos de inversión, en Argentina. El resultado atribuido ascendió a 613 millones de euros. En Colombia, a pesar del crecimiento de la actividad crediticia, el resultado atribuido se vio afectado por el elevado coste de los recursos y las mayores provisiones de las carteras minoristas. En Perú, el crecimiento de las provisiones como consecuencia del entorno macro fue compensado por la positiva evolución de los ingresos recurrentes. Argentina, a pesar de la fuerte devaluación de la divisa, consiguió aportar al Grupo 132 millones de euros. La tasa de mora del área de negocio cerró el ejercicio en el 4,8%, la de cobertura en el 88% y el coste de riesgo, en el 2,51%.

⁴ Incluyendo en la comparativa el impacto neto de la compra de oficinas a Merlin en España en 2022 (-201 millones de euros).

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857. La entidad está presente en más de 25 países, tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líderes en América del Sur y Turquía. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.