Resultados: BBVA bate récord de beneficios en 2025 con €10.511 millones y repartirá un dividendo de más de €5.200 millones

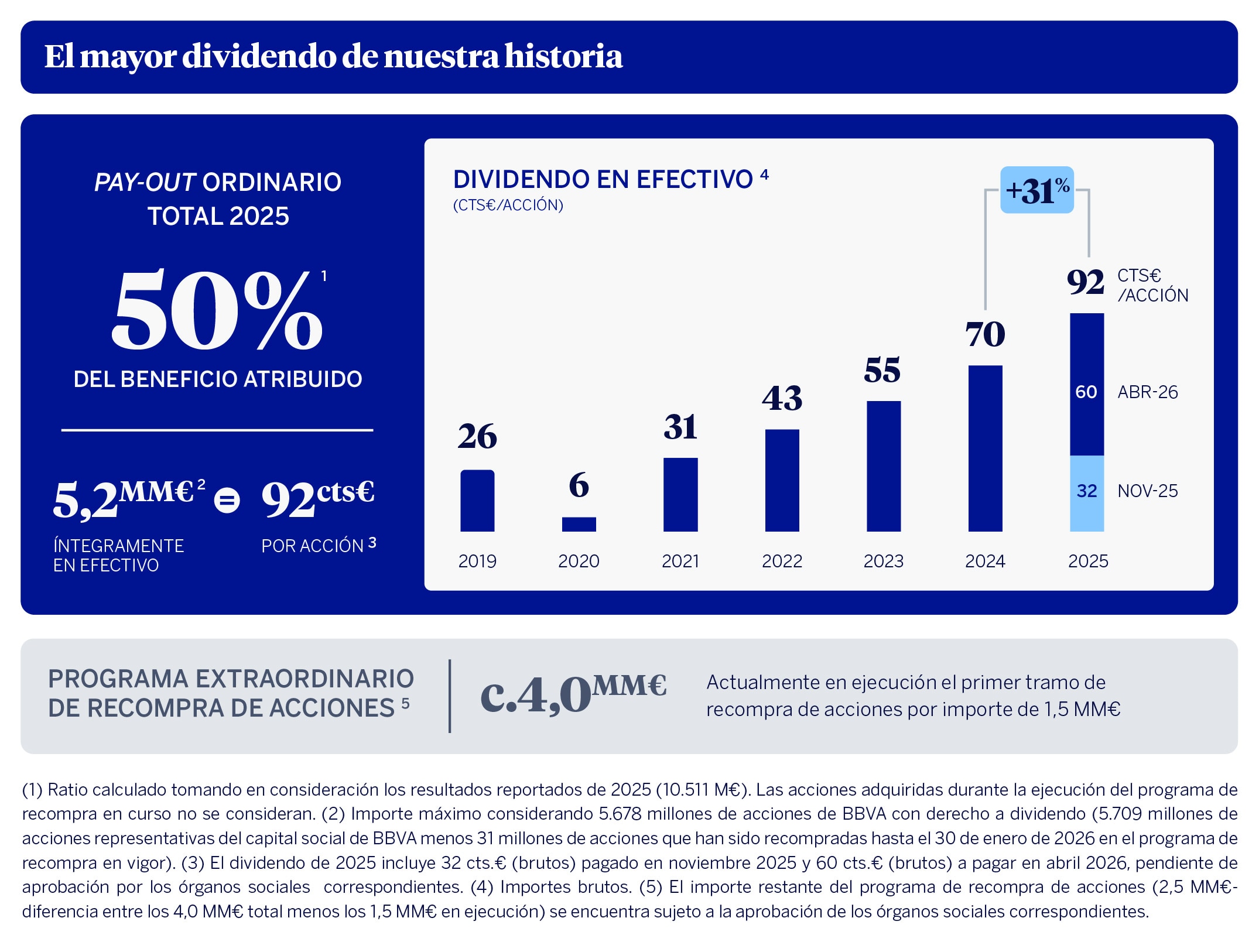

En 2025, BBVA obtuvo un resultado de 10.511 millones de euros (+4,5% interanual), el mayor de su historia, en gran parte gracias al crecimiento de los ingresos recurrentes. El Grupo BBVA destacó por su combinación única de crecimiento y rentabilidad, líder en Europa: el crédito aumentó un 16,2% (en euros constantes) y el ROTE alcanzó el 19,3%. Además, mantuvo un sólido ratio de capital CET1 del 12,7% e impulsó la creación de valor para sus accionistas, con un crecimiento del valor contable por acción más dividendos del 15,2%¹. Asimismo, distribuirá 92 céntimos de euros por acción², íntegramente en efectivo, el mayor dividendo de la historia. Esto supone un total de 5.249 millones de euros³, un dividendo en caja un 31% superior al de 2024. Unidos a los cerca de 4.000 millones de euros del plan de recompra de acciones anunciado en diciembre, suponen más de 9.200 millones de euros.

Kit de prensa

- Informe 2025 (PDF)

- Presentación Prensa 2025 (PDF)

- Presentación Analistas 2025 (PDF)

- Descargar vídeo del presidente de BBVA (WeTransfer)

- Vídeo del presidente de BBVA (YouTube)

- Corte de audio de Carlos Torres Vila (WeTransfer)

- Transcripción de las declaraciones de Carlos Torres Vila (PDF)

- Descargar vídeo con recursos BBVA (WeTransfer)

- Carlos Torres Vila, presidente de BBVA (JPG)

- Onur Genç y Carlos Torres Vila durante la rueda de prensa (JPG)

- Ciudad BBVA (JPG)

{kind=link}

{kind=link}

“2025 ha sido otro año excelente para BBVA. Hemos logrado un beneficio récord y, de nuevo, destacamos por nuestra capacidad de combinar crecimiento y rentabilidad. Este magnífico desempeño se ha traducido en una excelente creación de valor, que nos permite acelerar la remuneración a nuestros accionistas, con un dividendo histórico y el mayor plan de recompra de acciones hasta la fecha”, ha señalado Carlos Torres Vila, presidente de BBVA. “Miramos a 2026 con perspectivas positivas en todos nuestros mercados. Esperamos seguir creciendo por encima de nuestros competidores e incrementar la rentabilidad hasta niveles en torno al 20%. BBVA está en su mejor momento. El nuevo Plan Estratégico marca una hoja de ruta muy clara y el banco está bien posicionado para cumplir los ambiciosos objetivos hasta 2028”.

Los resultados de BBVA en 2025 se vieron impulsados por el dinamismo de la actividad y el crecimiento en clientes. Durante el pasado ejercicio, el crédito a la clientela creció un 16,2% en euros constantes, acompañado de ganancias de cuota en la mayoría de los mercados en los que está presente el Grupo (+20 puntos básicos en España, +29 en México y +36 en Turquía). Este crecimiento tuvo un impacto positivo en la sociedad: en 2025, 160.000 familias pudieron comprar su vivienda, un millón de pymes y autónomos impulsaron su negocio con nuevos créditos y 73.000 compañías de gran tamaño invirtieron en crecimiento. Además, BBVA movilizó 30.200 millones de euros en iniciativas sociales, como la construcción de hospitales y escuelas.

Asimismo, en 2025 el banco captó la cifra récord de 11,5 millones de nuevos clientes, de los que el 66% se unió a través de canales digitales. Los nuevos clientes son fuente de crecimiento futuro para BBVA. Así, por ejemplo, en España, los ingresos por cada nuevo cliente se multiplican por 3,7 en los cinco primeros años desde su alta y en México, el 75% de las nuevas tarjetas de crédito vendidas en 2025 corresponde a clientes captados en los últimos cinco años.

La adopción de una perspectiva radicalmente centrada en el cliente constituye el pilar básico del actual Plan Estratégico, y ha permitido a BBVA lograr posiciones de liderazgo en la valoración de sus clientes (medida a través del índice NPS o ‘Net Promoter Score’) en todos sus mercados.

La innovación juega un papel crucial en la ambición de BBVA de mejorar la vida de las personas. Gracias a la inteligencia artificial (IA), BBVA busca brindar una experiencia más personalizada para sus clientes y prestarles un mejor servicio. Con este objetivo, el banco ha puesto en marcha ocho iniciativas, entre ellas un asesor digital (Blue), el asistente para gestores y mejoras de productividad en distintos procesos y áreas, como el desarrollo de software. Además, el banco ha acelerado el despliegue de esta tecnología a través de una alianza estratégica con OpenAI.

Asimismo, cabe destacar el crecimiento diferencial que BBVA ha experimentado en segmentos estratégicos como el negocio transfronterizo de las empresas (que se ha incrementado un 20% en el año en euros constantes, +12% en corrientes) o la sostenibilidad (con 134.000 millones de euros en negocio sostenible canalizados en 2025, un 44% más que en 2024, en euros corrientes).

Para una mejor comprensión de la cuenta de resultados, las variaciones en porcentaje descritas a continuación, salvo que se indique lo contrario, se expresan a tipos de cambio constantes, es decir, sin considerar la variación de las divisas en el año.

En la parte alta de la cuenta de resultados, el margen de intereses creció un 13,9% en el ejercicio, hasta 26.280 millones de euros, sobre todo en los principales mercados. Además, el margen de intereses sobre activos totales medios ha mostrado una evolución muy favorable en los últimos trimestres (un 3,27% en el cuarto trimestre de 2025, frente al 3,17% un año antes), reflejando la cada vez mayor capacidad de la entidad para rentabilizar su activo, gracias a un mayor crecimiento en los segmentos de mayor diferencial de la clientela. Las comisiones netas aumentaron un 14,6%, hasta 8.215 millones de euros, con crecimiento en todas las áreas de negocio, especialmente medios de pago y gestión de activos. Los ingresos recurrentes alcanzaron 34.496 millones de euros, un 14,1% más que en 2024.

El resultado de operaciones financieras (ROF) registró 2.656 millones de euros en 2025, lo que supone un descenso interanual del 23,7%, debido principalmente a los menores resultados de Turquía y del Centro Corporativo.

La línea de otros ingresos y cargas de explotación acumuló en el ejercicio un resultado que mejoró notablemente frente al año anterior, gracias a la buena evolución del negocio de seguros y a un menor impacto negativo de la hiperinflación en Argentina y Turquía. Asimismo, la comparativa se ve favorecida por el registro en esta línea, en el primer trimestre de 2024, del importe total anual del gravamen extraordinario a la banca en España, por 285 millones de euros⁴.

El margen bruto, que representa la suma de todos los ingresos, ascendió a 36.931 millones de euros en 2025, un 16,3% más en tasa interanual.

Los gastos de explotación subieron un 10,5% en el ejercicio, hasta 14.332 millones de euros. La fortaleza del margen bruto compensó el alza de los gastos permitiendo al Grupo BBVA mantener las mandíbulas positivas, así como una mejora del ratio de eficiencia de 206 puntos básicos, hasta el 38,8%.

Derivado de todo lo anterior, el margen neto alcanzó la cifra récord de 22.599 millones de euros, un 20,4% más que en 2024.

El deterioro de activos financieros (6.073 millones de euros) en 2025 fue un 15,5% superior al de 2024. El incremento deriva principalmente del elevado crecimiento del crédito (16,2%), especialmente de las carteras minoristas. Tanto el coste de riesgo acumulado en el ejercicio (1,39%) como las tasas de mora y cobertura (2,7% y 85%, respectivamente), mejoraron con respecto al año anterior.

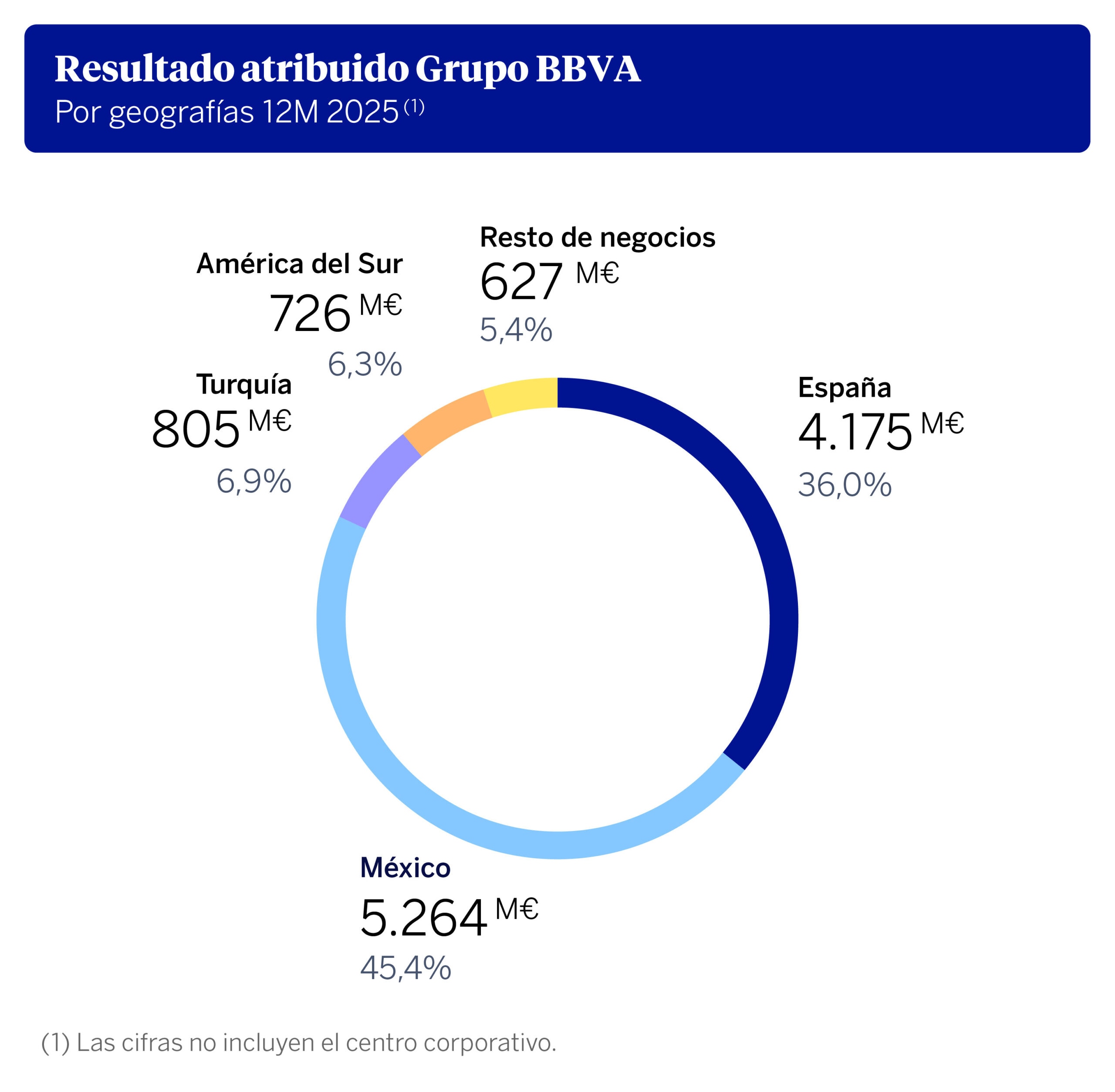

El Grupo BBVA obtuvo un nuevo récord en el resultado atribuido anual: 10.511 millones de euros, un 19,2% más en tasa interanual (+4,5% en euros corrientes). Se consolida así la senda creciente de resultados de los últimos años, también en términos de beneficio por acción (BPA), que creció a un ritmo aún mayor (+5,8% interanual en euros corrientes), gracias a la recompra de acciones realizada durante el ejercicio⁵.

Esta fortaleza de los resultados se trasladó a las métricas de rentabilidad, de nuevo a la cabeza de Europa, con un ROTE del 19,3%, así como a la creación de valor para el accionista: el valor contable tangible por acción más dividendos creció un 12,8% en 2025, hasta 10,42 euros (+15,2% excluyendo las recompras de acciones).

Con cargo a los resultados de 2025, BBVA repartirá entre sus accionistas un dividendo por acción de 92 céntimos de euro brutos, íntegramente en efectivo, el mayor de su historia y un 31% superior al dividendo en caja de 2024. De esta cifra, el banco abonó 32 céntimos de euro brutos por acción el pasado 7 de noviembre. El dividendo complementario, de 60 céntimos de euro brutos por acción, se someterá a la aprobación de los órganos sociales correspondientes y se pagará previsiblemente en abril de 2026. En total, BBVA destinará 5.249 millones de euros a la retribución ordinaria de sus accionistas correspondiente a 2025³.

Además, el pasado mes de diciembre la entidad anunció un plan extraordinario de recompra de acciones por valor de 3.960 millones de euros⁶, del que ya está en marcha un primer tramo de 1.500 millones (ejecutado al 42,8%, con datos a 30 de enero de 2026).

Teniendo en cuenta tanto el dividendo ordinario como el programa de recompra de acciones extraordinario, el ratio CET1 se situó en el 12,70% a cierre del ejercicio. BBVA mantiene su compromiso de distribuir el exceso de capital por encima de la parte alta de su rango objetivo de entre el 11,5% y el 12%⁷.

Objetivos financieros 2025-2028

En definitiva, 2025 ha supuesto para BBVA avances muy significativos en la ejecución de su nuevo Plan Estratégico, así como en los objetivos financieros establecidos para el periodo 2025-2028:

Áreas de negocio

En España, la nueva producción impulsó la inversión crediticia (+8% interanual), con especial dinamismo en el crédito a empresas de mayor tamaño (+18,3%), el sector público (+15,6%) y las empresas medianas (+10,7%). BBVA España registró un beneficio histórico de 4.175 millones de euros, con un avance interanual superior al doble dígito (+11,3%), gracias a la buena evolución de los ingresos recurrentes (el margen de intereses creció un 3,2% y las comisiones netas, un 3,7%), la contención de costes (-0,7%) y los menores saneamientos (-5,1%). Todos los indicadores de riesgo evolucionaron favorablemente a lo largo del año: el coste de riesgo acumulado descendió al 0,34%, la tasa de mora al 3,1% y la tasa de cobertura aumentó hasta el 67%.

En México, la cartera crediticia creció al 7,5% durante 2025 (+9,9% excluyendo el efecto de la depreciación del dólar en la cartera mayorista), apoyada por la evolución de los segmentos minoristas. BBVA obtuvo en México un beneficio neto atribuido de 5.264 millones de euros, un 5,7% más que el ejercicio anterior, debido principalmente a la buena evolución del margen de intereses (+8,1%), como resultado de un mayor volumen de crédito minorista y un menor coste de los recursos en un entorno de tipos de referencia en descenso. El crecimiento de los ingresos (el margen bruto ascendió un 8,4% interanual) permitió que la eficiencia se mantuviera en el entorno del 30%, destacando entre los competidores locales. Los indicadores de riesgo se comportaron en línea con lo esperado, con la tasa de mora en el 2,7%, la de cobertura en el 124% y el coste de riesgo acumulado en el 3,31%.

En Turquía, destacó la evolución de los préstamos en lira turca (+44,5%). El área de negocio alcanzó un resultado atribuido de 805 millones de euros en 2025 (+31,8% en euros corrientes), como resultado del buen comportamiento de los ingresos recurrentes y un impacto menos negativo del ajuste por hiperinflación. Los indicadores de riesgo experimentaron un proceso de normalización a lo largo del año, en línea con lo esperado: la tasa de mora se situó en el 3,9%, la de cobertura en el 76% y el coste de riesgo en el 1,94%.

En América del Sur, la actividad crediticia registró una variación del 13,9% interanual, con un ascenso más dinámico de la cartera mayorista, y generó un resultado atribuido de 726 millones de euros en 2025 (+14,3% interanual a tipos de cambio corrientes). Destaca la mejora del resultado atribuido en Perú y Colombia y un ajuste menos negativo por hiperinflación en Argentina. Perú registró un beneficio atribuido de 295 millones de euros, Colombia, de 143 millones y Argentina, de 133 millones. Los indicadores de riesgo evolucionaron favorablemente y en línea con lo esperado: la tasa de mora se situó en el 4,0%, la de cobertura en el 92% y el coste de riesgo acumulado en el 2,5%.

Por último, en el área de Resto de Negocios, la inversión crediticia creció un 37,8% interanual. El negocio de banca mayorista (CIB) está impulsando este crecimiento especialmente en Europa y Estados Unidos con operaciones relevantes en financiación de proyectos y préstamos corporativos, así como en Asia. El crecimiento de la actividad se tradujo en una subida interanual del margen de intereses del 15,9% y del 56% en comisiones, también apoyadas por el negocio de emisiones en el mercado primario de deuda. El resultado atribuido del área ascendió a 627 millones de euros (+29,4% interanual). Por último, los indicadores de riesgo evolucionaron positivamente, con la tasa de mora en el 0,2%, la de cobertura en el 173%, y el coste de riesgo en el 0,16%.

Acerca de BBVA

BBVA es un grupo financiero global con una visión centrada en el cliente y caracterizado por su estrategia pionera en la digitalización, la innovación y la sostenibilidad. BBVA ocupa una posición de liderazgo en España, es la primera institución financiera en México y cuenta con franquicias líderes en América del Sur y Turquía. En Europa, BBVA cuenta con una presencia en constante crecimiento, impulsada por sus oficinas especializadas en clientes empresa y por su apuesta por los bancos digitales, actualmente operativos en Italia y Alemania. Además, BBVA ofrece servicios especializados a grandes corporaciones a través de sus oficinas en Estados Unidos y Asia. Esta sólida diversificación geográfica, junto con los altos niveles en captación de clientes a través de canales digitales, nos posiciona para reforzar nuestro liderazgo y afrontar los retos del futuro. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.