Información corporativa

Carta del presidente

Estimados/as accionistas:

2025 ha sido un año excelente para BBVA. Hemos ampliado de forma significativa nuestro impacto positivo en todos nuestros grupos de interés —clientes, empleados, accionistas y la sociedad en su conjunto—, y hemos alcanzado los mejores resultados de nuestra historia.

Durante el ejercicio se incorporaron al Grupo 11,5 millones de nuevos clientes, un nuevo récord, el 66% a través de canales digitales. Este crecimiento refleja la fortaleza de nuestra propuesta de valor y la apuesta estratégica que iniciamos hace más de una década para liderar la transformación digital de la banca.

Gracias a este mayor alcance hemos acompañado a más personas y empresas en momentos clave de sus vidas y proyectos. En 2025, más de 160.000 familias accedieron a una vivienda; un millón de pymes y autónomos impulsaron su actividad con nueva financiación; y 73.000 grandes empresas acometieron inversiones para crecer y generar empleo.

Asimismo, canalizamos 134.000 millones de euros en financiación sostenible, apoyando a nuestros clientes en su transición hacia una economía más sostenible. Y movilizamos 30.200 millones de euros en iniciativas sociales, como la construcción de hospitales, escuelas e infraestructuras esenciales para el desarrollo.

Junto con la Fundación BBVA y la Fundación Microfinanzas BBVA, destinamos 192 millones de euros a proyectos sociales que beneficiaron a cerca de 8 millones de personas.

Nada de esto hubiera sido posible sin el talento y el compromiso de las más de 127.000 personas que forman BBVA. Somos un equipo innovador, ambicioso y profundamente orientado al cliente, que trabaja cada día para ofrecer soluciones cada vez más relevantes y personalizadas. Nuestra capacidad para anticipar tendencias, incorporar nuevas tecnologías y ejecutar con disciplina es la base de nuestro impacto y de nuestros resultados.

Creación de valor para el accionista

Este impacto y esta capacidad de ejecución se traducen también en la creación de valor para ustedes, nuestros accionistas.

En 2025 alcanzamos un beneficio atribuido de 10.511 millones de euros, un 4,5% más que el año anterior. Seguimos a la cabeza de la banca europea tanto en crecimiento como en rentabilidad: la cartera de préstamos creció un 16,2% en euros constantes, y la rentabilidad sobre el patrimonio tangible (ROTE) se situó en el 19,3%.

El patrimonio neto tangible por acción más dividendos aumentó un 12,8% en el año —un 15,2% excluyendo el efecto de las recompras de acciones—, continuando la trayectoria de generación de valor de ejercicios precedentes.

Con cargo al resultado de 2025 distribuiremos más de 5.200 millones de euros, equivalentes a la mitad del beneficio. Proponemos a la Junta General un dividendo en efectivo de 60 céntimos de euro por acción que, sumado a los 32 céntimos abonados en noviembre, eleva el dividendo total a 92 céntimos por acción —un 31% más que el año anterior—, el más alto de nuestra historia.

A este importe se añade el programa extraordinario de recompra de acciones por importe de 3.960 millones de euros, actualmente en ejecución. En conjunto, devolveremos más de 9.200 millones de euros a nuestros accionistas, reflejo de nuestro firme compromiso con una remuneración atractiva y sostenible.

Además, contamos hoy con un significativo exceso de capital por encima del 12%, que se traducirá en una mayor capacidad de distribución en el futuro.

Si ampliamos la perspectiva, desde el inicio de 2019 el valor de la inversión de nuestros accionistas —incluyendo dividendos y evolución de la acción— se ha multiplicado por más de seis, superando claramente a nuestros principales competidores europeos y españoles¹.

¹Valor de la inversión incluye la evolución del precio de la acción + dividendos. Bancos europeos: Stoxx Europe 600 Banks. Bancos españoles: BKT, CABK, SAB, SAN, UNI ponderados por capitalización bursátil. Datos de 01/01/2019 al 27/02/2026

Entorno e inteligencia artificial

El entorno sigue siendo complejo: tensiones comerciales, conflictos internacionales y una creciente fragmentación económica. Sin embargo, la economía global muestra mayor resiliencia de la prevista. BBVA Research estima un crecimiento en el entorno del 3,2% anual entre 2025 y 2027, aunque la reciente escalada del conflicto en Irán podría restar dinamismo al crecimiento y generar episodios adicionales de volatilidad.

Existe, no obstante, un elemento diferencial respecto a ciclos anteriores: la inteligencia artificial. No es una tendencia pasajera, sino una transformación estructural que redefine cómo se crea valor, cómo trabajamos, y cómo competimos. Supone un desafío de enorme magnitud y, al mismo tiempo, una extraordinaria oportunidad para quienes sepan incorporarla.

En BBVA nos reinventamos de nuevo —como ya hicimos con la digitalización— para seguir a la vanguardia en esta nueva era.

Plan Estratégico 2025-2029

El año pasado iniciamos nuestro Plan Estratégico 2025–2029 con avances firmes en nuestras prioridades clave. Un plan con un objetivo muy claro: incorporar de manera radical la perspectiva del cliente en todo lo que hacemos. Queremos comprender mejor a cada cliente, anticiparnos a sus necesidades y acompañarle con soluciones cada vez más relevantes y personalizadas.

Con este objetivo, el Plan refuerza nuestras prioridades estratégicas:

- Impulsar el crecimiento en todos los segmentos de empresas.

- Consolidar la sostenibilidad como motor de crecimiento.

- Reforzar la creación de valor y capital.

- Fortalecer nuestra empatía para triunfar como un equipo ganador.

- Aprovechar plenamente el potencial de la inteligencia artificial.

La inteligencia artificial ocupa un lugar central en esta nueva etapa. Hemos definido una hoja de ruta con ocho grandes iniciativas que abarcan asistentes digitales para clientes y gestores, mejoras en la gestión de riesgos, automatización de procesos y desarrollo acelerado de software.

La alianza estratégica con OpenAI refuerza nuestra capacidad para desarrollar y escalar estas soluciones, combinando nuestra presencia global y conocimiento del cliente con tecnología de vanguardia. Como ocurrió con la digitalización, esta nueva transformación tecnológica consolida nuestro liderazgo y posición competitiva.

Ambición financiera

El Plan incorpora metas exigentes que reflejan nuestra confianza en nuestra capacidad de ejecución. Aspiramos a:

- Alcanzar un ROTE medio cercano al 22% en el periodo 2025-2028.

- Situar la eficiencia en niveles próximos al 35% en 2028.

- Generar un crecimiento anual del patrimonio neto tangible por acción más dividendos en torno al 15% para el periodo 2025-2028.

Son objetivos ambiciosos, alineados con una estricta disciplina financiera y con nuestro compromiso de creación de valor sostenible a largo plazo.

BBVA está en su mejor momento. Contamos con franquicias líderes, una estrategia clara y diferencial, una sólida posición de capital y un equipo excepcional.

Seguiremos trabajando con ambición para liderar la banca en la era de la inteligencia artificial, impulsar la transición sostenible y contribuir de manera decisiva al progreso económico y social en todos los países en los que estamos presentes.

Y a ustedes, nuestros accionistas, gracias por su confianza y apoyo constante.

Atentamente,

Carta del consejero delegado

Estimados/as accionistas:

2025 ha sido un gran año para BBVA, con los mejores resultados financieros de nuestra historia. Hemos alcanzado un beneficio récord de 10.511 millones de euros, un 4,5% más que el año anterior, consolidando una senda de crecimiento sostenido y demostrando, una vez más, la solidez de nuestro modelo de negocio diversificado.

Quiero comenzar agradeciendo a las más de 127.000 personas que forman parte de BBVA. Estos resultados son consecuencia directa de su profesionalidad y compromiso con nuestros clientes. En un entorno exigente y cambiante, el equipo ha vuelto a demostrar una enorme capacidad de adaptación y ejecución.

El crecimiento de la actividad fue especialmente destacado. El crédito a la clientela aumentó un 16,2% en euros constantes, con ganancias de cuota de mercado en la mayoría de los países donde tenemos presencia. Y más destacable aún, este crecimiento fue altamente rentable: el ROTE se situó en el 19,3%, entre los más elevados de la banca europea. Esta combinación de crecimiento, rentabilidad y eficiencia refuerza nuestra posición competitiva frente a nuestros principales pares europeos.

Desde el punto de vista financiero, el ejercicio ha estado marcado por la fortaleza de los ingresos recurrentes, que crecieron un 14,1% en euros constantes, impulsando el margen bruto hasta 36.931 millones de euros, un 16,3% más que en 2024. Excluyendo el efecto de las divisas, el crecimiento del margen de intereses (+13,9%) y de las comisiones netas (+14,6%) fue generalizado en todas las áreas de negocio, apoyado tanto en el dinamismo de la actividad como en una gestión activa de los precios y del balance.

Al mismo tiempo, mantuvimos una estricta disciplina de costes. El crecimiento de los ingresos fue claramente superior al de los costes, y mejoramos nuestro ratio de eficiencia hasta el 38,8%, situándonos entre las entidades más eficientes del sector en Europa. El margen neto alcanzó un nuevo máximo histórico de 22.599 millones de euros, un 20,4% superior al del año anterior en términos constantes.

Los indicadores de riesgo evolucionaron favorablemente y en línea con nuestras expectativas. El coste de riesgo acumulado se situó en el 1,39%, mientras que la tasa de mora descendió al 2,7% y la de cobertura aumentó hasta el 85%. Todo ello en un contexto de fuerte expansión del crédito, lo que pone de manifiesto la calidad de nuestra originación y la prudencia en la gestión.

Nuestra posición de capital continúa siendo sólida. El ratio CET1 alcanzó el 12,70% al cierre del ejercicio, incluso tras considerar el dividendo y el programa extraordinario de recompra de acciones por importe de 3.960 millones de euros, que estamos ejecutando. Mantenemos la intención de distribuir el exceso de capital por encima de la parte alta de nuestro rango objetivo de CET1 (12%). Esta sólida base de capital nos permite seguir creciendo con fuerza y mantener una atractiva remuneración al accionista.

Por áreas de negocio, España y México volvieron a destacar por su fortaleza estructural.

- En España, la inversión crediticia creció un 8% interanual, con especial dinamismo en empresas y consumo. El beneficio atribuido alcanzó el nivel más alto de la historia, 4.175 millones de euros, un 11,3% más que en 2024, apoyado en el crecimiento de ingresos recurrentes, la contención de costes y menores saneamientos. Los indicadores de riesgo mostraron una evolución favorable, con un coste de riesgo del 0,34%.

- En México, la cartera crediticia creció un 7,6% con un fuerte impulso en los segmentos minoristas. El beneficio atribuido se situó en 5.264 millones de euros, un 5,7% más en tasa constante. Destacan asimismo los sólidos indicadores de riesgo junto con la eficiencia, en el entorno del 30%, claramente diferencial en el sistema financiero mexicano.

- Turquía registró un beneficio atribuido de 805 millones de euros, un 31,8% más en euros corrientes, gracias al crecimiento de los ingresos recurrentes y a un menor impacto del ajuste por hiperinflación. La evolución de los indicadores de riesgo refleja un proceso de normalización tras un largo periodo de tipos de interés reales negativos.

- En América del Sur la actividad crediticia creció un 13,9% interanual y el resultado atribuido mejoró hasta los 726 millones de euros, con avances relevantes en Perú y Colombia. Los indicadores de riesgo evolucionaron de manera favorable y en línea con lo esperado.

En el área de Resto de Negocios, que incluye principalmente el negocio mayorista (CIB) en Europa (ex-España), Estados Unidos y Asia, así como los bancos digitales en Italia y Alemania, el resultado atribuido alcanzó 627 millones de euros, un 29,4% más que el año anterior a tipos de cambio constantes, impulsado por la actividad de financiación de proyectos, préstamos corporativos y emisiones en mercado primario.

En conjunto, el desempeño de nuestras franquicias confirma la fortaleza y diversificación de nuestro modelo, así como nuestra capacidad de ejecución en entornos muy distintos.

2025 ha sido el primer año de nuestro nuevo Plan Estratégico, en el que avanzamos a buen ritmo. Hemos sumado 11,5 millones de nuevos clientes y hemos registrado un crecimiento especialmente relevante en segmentos estratégicos como empresas y negocio sostenible. Poner al cliente en el centro es la base de este plan. Eso nos ha permitido ser uno de los bancos más recomendados en todos nuestros mercados.

La aplicación de la inteligencia artificial es clave en la evolución de nuestra gestión y en el desarrollo de nuestro negocio. Estas herramientas ya están generando mejoras tangibles en productividad y calidad operativa, y contribuyen a fortalecer nuestros estándares de gestión del riesgo.

Nuestro objetivo es claro: aplicar la tecnología allí donde genere impacto medible en experiencia de cliente, eficiencia y control del riesgo. Esa combinación es la que nos aportará una ventaja competitiva duradera.

De cara a 2026, esperamos mantener una evolución positiva, con crecimiento por encima de nuestros competidores y una rentabilidad (ROTE) en torno al 20%. Partimos de una posición de fortaleza: franquicias líderes, un perfil diferencial en rentabilidad y crecimiento en comparación con nuestros pares europeos, y una sólida base de capital.

Seguiremos ejecutando nuestra estrategia con foco en crecimiento rentable, prudencia en la gestión del riesgo y creación de valor para todos ustedes, nuestros accionistas.

Atentamente,

Historia de BBVA

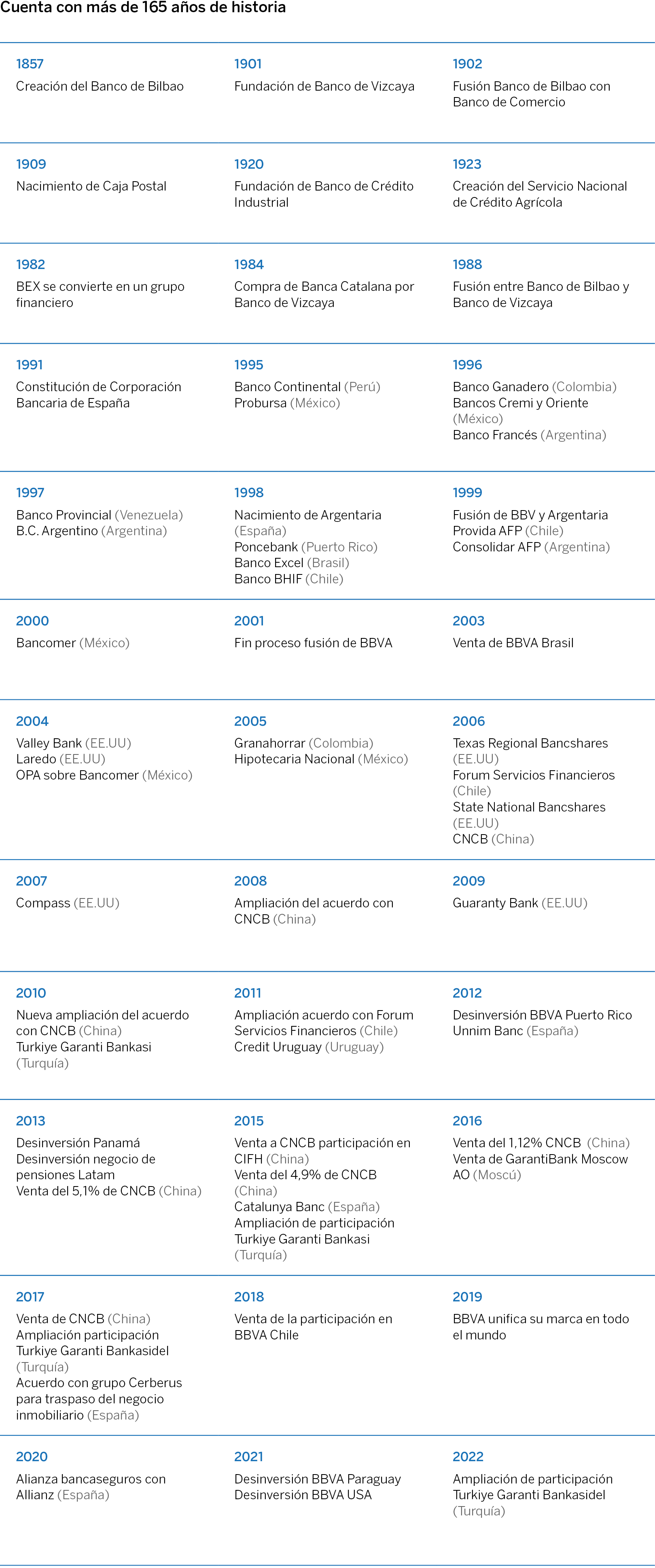

Una trayectoria de más de 165 años

La historia de BBVA es la historia de muchas personas que, desde mediados del siglo XIX, han formado parte de más de un centenar de entidades financieras que se han ido uniendo para ampliar su proyecto empresarial. Hoy, en BBVA trabajamos para acompañar a los clientes en su voluntad de ir más lejos.

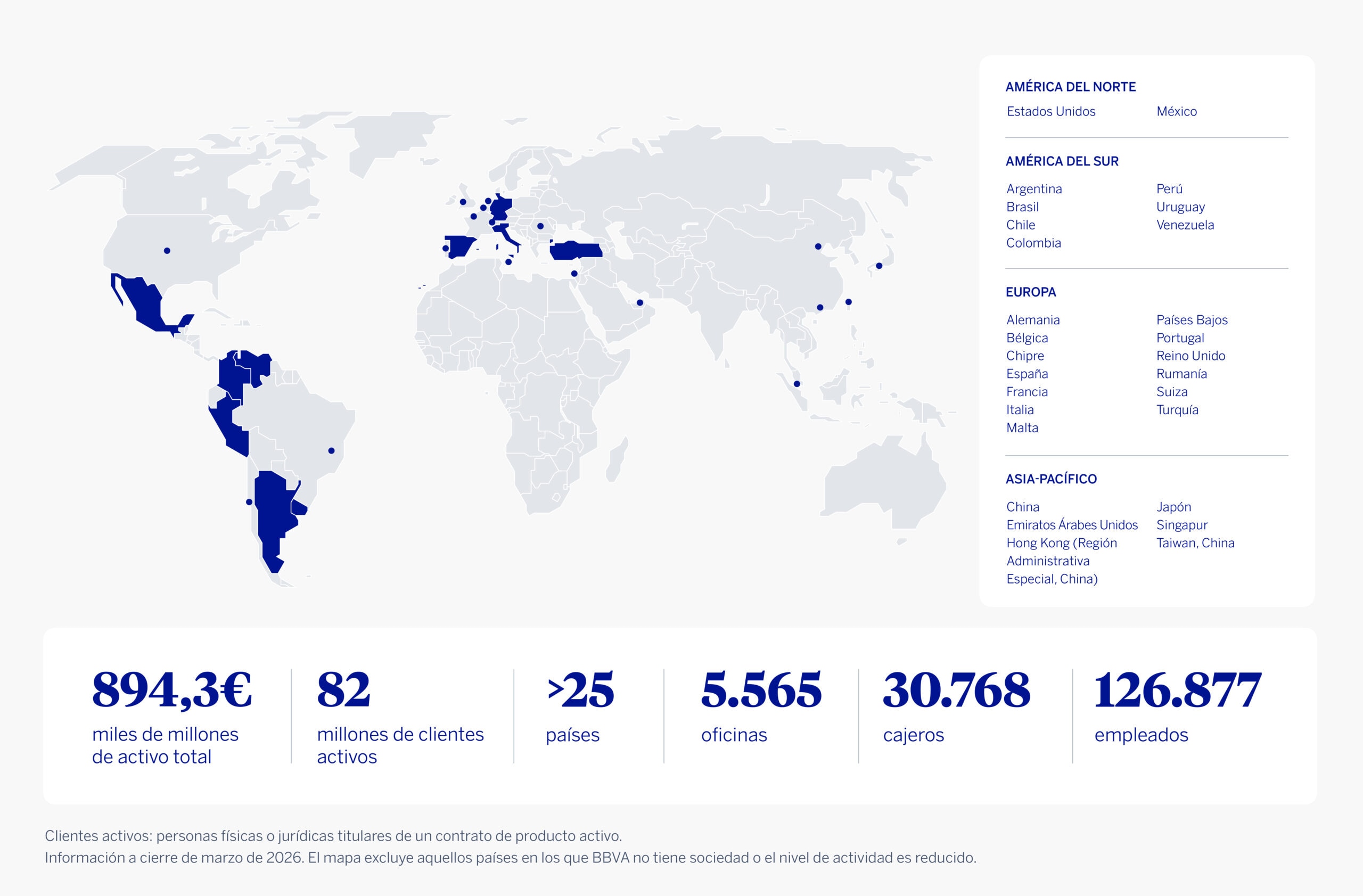

BBVA en el mundo

BBVA es un grupo financiero global con una visión centrada en el cliente y caracterizado por su estrategia pionera en la digitalización, la innovación y la sostenibilidad. BBVA ocupa una posición de liderazgo en España, es la primera institución financiera en México y cuenta con franquicias líderes en América del Sur y Turquía. En Europa, BBVA cuenta con una presencia en constante crecimiento, impulsada por sus oficinas especializadas en clientes empresa y por su apuesta por los bancos digitales, actualmente operativos en Italia y Alemania. Además, BBVA ofrece servicios especializados a grandes corporaciones a través de sus oficinas en Estados Unidos y Asia. Esta sólida diversificación geográfica, junto con los altos niveles en captación de clientes a través de canales digitales, nos posiciona para reforzar nuestro liderazgo y afrontar los retos del futuro.

BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.

Datos básicos

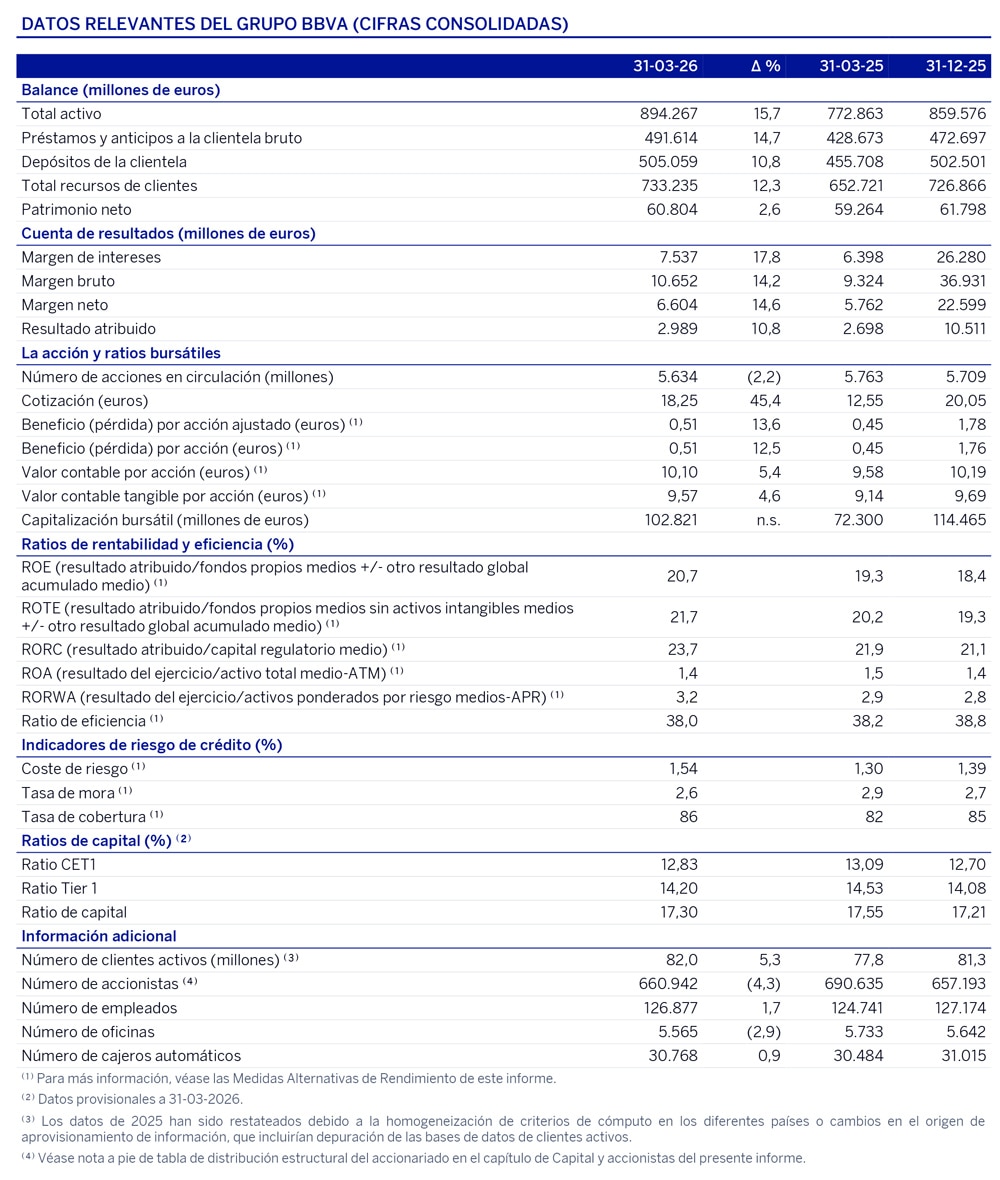

Datos relevantes del Grupo BBVA (cifras consolidadas) a 30-04-2026. Esta sección recoge todos los datos actualizados al trimestre de balance, cuenta de resultados y otros datos relevantes.

Más información financiera en la web de Accionistas e Inversores

-

-

Business UnitsBusiness Units

-

Javier Rodríguez Soler Sustainability¹ / Corporate & Investment Banking

-

Jaime Sáenz de Tejada Commercial Client Solutions

-

David Puente Retail Client Solutions

-

Murat Kalkan Digital Banks

-

Jorge Sáenz de Azcúnaga Country Monitoring²

-

Peio Belausteguigoitia Country Manager Spain

-

Eduardo Osuna Country Manager Mexico

-

Mahmut Akten Country Manager Türkiye

-

-

Global FunctionsGlobal Functions

-

Luisa Gómez Bravo Finance

-

José Luis Elechiguerra Global Risk Management

-

-

-

-

TransformationTransformation

-

Carlos Casas Engineering

-

Paul G. Tobin Talent & Culture

-

Antonio Bravo AI Transformation

-

-

StrategyStrategy

-

Victoria del Castillo Strategy & M&A

-

Paula Puyoles Communications

-

Juan Asúa Senior Advisor to the Chair

-

-

Legal and ControlLegal and Control

-

María Jesús Arribas Legal

-

Domingo Armengol General Secretariat

-

Ana Fernández Manrique Regulation, Internal Control & Compliance³

-

Carlos Sanz-Pastor Internal Audit³

-

-

Organigrama

Estructura organizativa

La estructura organizativa de BBVA cumple con un doble objetivo: seguir impulsando la transformación y los negocios del Grupo, al tiempo que se delimitan las funciones ejecutivas.

El presidente ejecutivo es responsable de la dirección y adecuado funcionamiento del Consejo de Administración, de las funciones de supervisión de la gestión, de la representación institucional de la entidad así como del liderazgo e impulso de la estrategia del Grupo y de su proceso de transformación. Mientras que el consejero delegado es responsable de la gestión ordinaria de los negocios del Grupo, reportando directamente de sus funciones al Consejo de Administración.

Adicionalmente, los responsables de determinadas áreas de control (Internal Audit y Regulation & Internal Control) tienen un reporte directo al Consejo de Administración a través de las correspondientes comisiones.

Estrategia

El entorno macroeconómico actual está marcado por tensiones geopolíticas, una normalización de los tipos de interés y un creciente envejecimiento de la población, lo que generará retos y oportunidades en el sector financiero.

Además, el resto de tendencias globales a largo plazo sobre las que se basa la estrategia de BBVA y que tienen un papel crítico en la transformación de la economía, han seguido consolidándose y evolucionando.

- La digitalización ha seguido consolidándose en gran parte de los sectores. Entramos en una nueva era de disrupción liderada por la inteligencia artificial (IA), que está redefiniendo las dinámicas competitivas de muchos sectores, incluido el sistema financiero. Su impacto en toda la cadena de valor está generando grandes oportunidades:

-

- Hiperpersonalización de las propuestas de valor.

- Automatización de procesos, con un fuerte impacto esperado en labores de ‘middle’ y ‘back-office’, mejorando los datos de control, la productividad y también la experiencia de cliente.

- Otras tecnologías como ‘blockchain’, computación cuántica, procesamiento en la nube, siguen avanzando y generando una auténtica era de oportunidades para la sociedad en general y para el sector financiero.

El sistema financiero, además, se enfrenta a un entorno competitivo cada vez más complejo, con nuevos competidores digitales (por ejemplo, neobancos) y jugadores no bancarios.

- La sostenibilidad seguirá siendo un motor de crecimiento para la economía:

-

- La inversión hacia una economía descarbonizada se consolida impulsada por una mayor demanda energética y por la rentabilidad de las energías renovables. La rentabilidad también está aumentando en nuevas tecnologías gracias a la innovación. A día de hoy se estima que cerca de la mitad de la reducción de emisiones proceda de tecnologías que están en fases todavía muy incipientes y no probadas a gran escala.

- Los bancos tendrán un papel muy relevante en la canalización de inversiones y el asesoramiento a sus clientes en este proceso de transición que busca una economía descarbonizada y más eficiente en un contexto de creciente demanda energética.

- Por último, las inversiones para mejorar los procesos productivos y la cadena de valor de las empresas que ayudan a preservar el capital natural también van creciendo. El agotamiento del capital natural ha de revertirse por sus impactos relevantes a nivel económico y financiero.

Propósito y valores

La estrategia de BBVA gira en torno a un único propósito: “Acompañar tu voluntad de llegar más lejos”

- Acompañar significa estar presentes siempre, especialmente en los momentos vitales. Brindar apoyo constante a los clientes, escuchar, comprender y adaptarse a sus necesidades. La empatía es clave para todo lo anterior: busca identificar a BBVA con sus clientes, compartir sus inquietudes, proyectos y sueños, y convertir al Grupo en ese aliado que realmente comprende lo que necesitan.

- Tu voluntad. BBVA reconoce que detrás de cada proyecto, cada meta y cada paso hacia adelante, hay algo más profundo: la voluntad. Esa fuerza interior que impulsa a las personas a superarse, a perseguir sus objetivos y a creer en un futuro mejor. Es la determinación de avanzar, la motivación que los mueve cada día.

- De llegar más lejos es la esencia del progreso y la innovación. Es una actitud que forma parte del ADN de BBVA, buscando siempre anticiparse, ver hoy lo que va a venir mañana y mirar al futuro con optimismo. Esta capacidad de anticipación y evolución aporta una enorme riqueza a las personas y empresas que eligen a BBVA como socio para alcanzar sus sueños.

Asimismo, el Grupo se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Estos valores y sus comportamientos asociados son las guías de actuación que orientan a los empleados en su día a día a la hora de tomar decisiones y les ayudan a hacer realidad el propósito.

El cliente es lo primero

BBVA sitúa a sus clientes en el centro de su actividad, anteponiéndolo a todo lo demás. Se tiene una visión holística del cliente, no solo financiera. Esto significa trabajar con empatía, con agilidad y con integridad, entre otras cosas.

- Las necesidades de los clientes son nuestras necesidades: asumimos las necesidades de nuestros clientes como propias, respondiendo con rapidez y eficacia. Nos anticipamos a desafíos y brindamos apoyo constante.

- Somos empáticos: nos ponemos en el lugar de los demás, escuchamos con atención, adaptamos nuestra respuesta a sus necesidades y actuamos con respeto para que cada persona se sienta valorada.

- Somos íntegros: actuamos siempre con honestidad, de acuerdo con la ley y con la regulación interna de BBVA, no tolerando comportamientos inadecuados. Somos un socio confiable que acompaña con transparencia y responsabilidad.

Pensamos en grande

No se trata sólo de innovar, sino de tener un impacto significativo en la vida de las personas, aumentando sus oportunidades. El Grupo BBVA trabaja con ambición, cuestionándose todo y sin conformarse con hacer las cosas razonablemente bien, sino que busca la excelencia como estándar.

- Somos ambiciosos: Impulsamos un impacto positivo en la vida de las personas y en el conjunto de la sociedad. Acompañamos su voluntad de crecimiento y evolución.

- Somos innovadores: Nos adelantamos a los retos, ofreciendo soluciones ágiles y efectivas. Construimos propuestas de valor para ayudar a nuestros clientes a llegar más lejos.

- Superamos las expectativas de los clientes: Creamos soluciones efectivas que van más allá de lo que el cliente espera. Ayudamos a personas y empresas a alcanzar su máximo potencial.

Somos un solo equipo

Las personas son lo más importante del Grupo. Todos los empleados son propietarios y corresponsables de este proyecto. Rompemos silos y confiamos en los demás como en uno mismo. Somos BBVA.

- Estoy comprometido: Asumo los objetivos del banco como propios, sintiendo una conexión genuina con los valores y el propósito de BBVA, lo que me impulsa a trabajar con pasión e ilusión.

- Confío en el otro: Colaboramos con generosidad y confianza, asegurando una comunicación clara y respetuosa. Juntos, impulsamos el crecimiento de nuestros clientes y del equipo.

- Soy BBVA: Somos un equipo global y diverso que comparte un propósito y genera impacto positivo. Acompañamos, inspiramos e impulsamos la voluntad de llegar más lejos de las personas y empresas.

Prioridades estratégicas

BBVA ha establecido seis nuevas prioridades estratégicas, basadas en tres grandes ideas:

- Diferenciación.

- Reforzar el compromiso con el crecimiento y la creación de valor.

- Bases sólidas para generar un impacto significativo en todos los ámbitos.

1. Incorporar la perspectiva del cliente de una manera radical en todo lo que hacemos

- Es el núcleo de nuestra estrategia e impacta en todo lo que hacemos.

- El objetivo es ofrecer una propuesta de valor centrada en las necesidades de nuestros clientes y su salud financiera, asegurando una experiencia coherente, fluida y de calidad en todos sus canales.

- Una nueva forma de interactuar con nuestros clientes con foco en la hiperpersonalización y en la contextualización en tiempo real, aprovechando las nuevas tecnologías como la inteligencia artificial.

- Logrando una excelencia en la ejecución, estando siempre disponibles y consiguiendo que el 100% de las interacciones sean positivas.

2. Impulsar la sostenibilidad como un motor de crecimiento

- BBVA fue una entidad pionera en identificar el impacto de la sostenibilidad en las dinámicas competitivas en todas las industrias, incluyendo tanto el eje ambiental como social.

- La sostenibilidad debe convertirse en un motor de crecimiento diferencial del negocio bancario, aprovechando la necesidad de financiar las inversiones para afrontar una creciente demanda de energía eficiente y limpia.

- Un asesoramiento especializado y adaptado a cada segmento del mercado y la transformación de los procesos de riesgos son clave para generar un crecimiento diferencial.

3. Crecer en todos los segmentos de empresas

- BBVA quiere ser el banco de referencia para el segmento de empresas (pymes, empresas, instituciones y grandes corporaciones), que será un motor clave de crecimiento diferencial.

- Contamos con grandes ventajas competitivas, como nuestra presencia en 25 países, que permite atender mejor las necesidades de empresas globales, y también nuestra especialización en sostenibilidad.

- Un negocio de empresas más fuerte que complementa el negocio minorista, ofreciendo una propuesta integral de banca universal frente a nuevos competidores con presencia sólo en el segmento de particulares.

- BBVA quiere impulsar esta prioridad, aprovechando el enfoque radical en el cliente, con asesoramiento especializado y a través de la mejora continua de sus capacidades digitales y plataformas tecnológicas, con foco en optimizar los procesos de riesgos para agilizar los tiempos de respuesta.

4. Promover una mentalidad de creación de valor y capital

- Queremos seguir avanzando en el concepto de crecimiento rentable, muy vinculado a nuestra estrategia y a la generación de valor a largo plazo.

- Todos los procesos deben considerar la creación de valor como un factor crítico para la toma de decisiones. Esto implica cambios en los modelos de gestión, incentivos, seguimiento y ‘reporting’. Iniciativas como la rotación de balance son clave para optimizar el uso de capital y maximizar la rentabilidad, a la vez que permiten tener un mayor impacto positivo en el cliente.

- Esta prioridad refuerza la importancia de los negocios de bajo consumo de capital y alta creación de valor como: seguros, banca privada, gestión de activos y ecosistema de pagos.

5. Maximizar el potencial de la Inteligencia Artificial (IA) y la innovación a través de la disponibilidad de los datos y tecnologías Next Gen

- El uso responsable de los datos y las nuevas tecnologías siempre han sido un factor clave en la estrategia de BBVA.

- La disponibilidad de los datos es un paso crítico para poder generar un impacto diferencial en toda la cadena de valor, tanto en los clientes, a través de una propuesta hiperpersonalizada y valor añadido como en la eficiencia y control gracias a la automatización de procesos.

- La evolución a tecnologías de nueva generación (‘Next Gen’) es fundamental para hacer frente de forma eficiente a todos los requisitos derivados de la hiperpersonalización y aumento de las interacciones con los clientes.

6. Fortalecer nuestra empatía, triunfar como un equipo ganador

- Todos los que formamos parte del equipo BBVA somos un factor fundamental en la ejecución de la estrategia.

- Somos un equipo orgulloso de formar parte de BBVA, que conecta con el propósito y los valores, que no se conforma y siempre busca la excelencia y un valor añadido diferencial para el cliente. Por ello, es necesario fomentar la empatía en toda la organización para impulsar la perspectiva del cliente de una manera radical.

- Las nuevas prioridades exigen un equipo con un carácter ganador y ambicioso para seguir liderando la transformación.

Modelo de sostenibilidad y negocio responsable

BBVA pretende acompañar y ayudar a sus clientes a transitar hacia un mundo más sostenible. Para ello, ha situado la sostenibilidad en el centro de su negocio y es una de sus seis prioridades estratégicas, que abarcan las siguientes dimensiones en las geografías donde opera:

- Clima. Proyectos relacionados con el calentamiento global: transporte eléctrico, eficiencia energética, energía renovable, etc.

- Capital natural. Proyectos relacionados con la naturaleza: agua, tierra, biodiversidad, y residuos y contaminación.

- Crecimiento inclusivo. Proyectos relacionados con un crecimiento social y económico inclusivo: infraestructuras inclusivas, inclusión financiera, emprendimiento, generación de empleo, acceso a bienes y servicios básicos.

BBVA quiere impulsar la sostenibilidad como un motor de crecimiento y, a través de ella, fomentar nuevos negocios. El banco ha fijado un nuevo objetivo de canalización de negocio sostenible de 700.000 millones de euros desde 2025 hasta 2029. Supone más que duplicar el anterior, que consistía en canalizar 300.000 millones de euros entre 2018 y 2025. El banco alcanzó esta meta en diciembre de 2024, un año antes de lo previsto. El nuevo objetivo, más ambicioso, se plantea además para un periodo más corto (cinco años frente a ocho).

BBVA continúa con su Plan de Transición para alcanzar cero emisiones netas en 2050. Además de los objetivos de descarbonización a 2030 fijados en diez sectores (petróleo y gas, electricidad, automóvil, acero, cemento, carbón, aviación, transporte marítimo, aluminio, inmobiliario comercial y residencial), BBVA está trabajando en establecer objetivos en otros sectores, como agricultura.

Asimismo, BBVA apuesta por generar un impacto positivo en la sociedad con especial foco en la educación y el apoyo al emprendimiento. La entidad estableció el Objetivo 2025 de Inversión en la Comunidad, que consiste en destinar 550 millones de euros a iniciativas sociales para apoyar el crecimiento inclusivo, con un impacto positivo en 100 millones de personas entre 2021 y 2025. Ambos objetivos se han cumplido anticipadamente, el 31 de diciembre de 2024, con 594 millones de euros destinados a programas sociales y casi 106 millones de personas impactadas.

La sostenibilidad está plenamente integrada en la organización con un sólido modelo de gobierno. BBVA elevó en 2021 la sostenibilidad al máximo nivel ejecutivo de la organización con reporte directo al consejero delegado y al presidente, creando el área de negocio global de Sostenibilidad, que dirige Javier Rodríguez Soler. El área diseña la agenda estratégica de sostenibilidad, define e impulsa las líneas de trabajo en torno a este ámbito de las diferentes unidades globales y de transformación y desarrolla nuevos productos sostenibles, en un contexto en el que todos los empleados y áreas del Grupo integran la sostenibilidad en su día a día.

Asimismo, el banco cuenta con una red de expertos, integrada por especialistas en materia de sostenibilidad, que son responsables de generar conocimiento en este campo para acompañar a los clientes, apoyar a las áreas en el desarrollo de nuevas propuestas de valor en este ámbito, integrar los riesgos climáticos en la gestión de riesgos y definir una agenda pública y de estándares de sostenibilidad.

Presentación institucional

Presentación Institucional 4T25 (PDF 5MB)

Código de Conducta de BBVA

El Código de Conducta establece las pautas de comportamiento que, de acuerdo a los principios del Grupo BBVA, ajustan la conducta a los valores internos de la organización. Para ello, establece para todos sus integrantes el deber de respeto a las leyes y normas aplicables, de manera íntegra y transparente, con la prudencia y profesionalidad que corresponde al impacto social de la actividad financiera y a la confianza que los accionistas y clientes han depositado en BBVA.

El Código fue aprobado por el Consejo de Administración de BBVA el 30 de julio de 2024.

El Canal de Denuncia de BBVA

Un mecanismo fundamental para garantizar la aplicación efectiva de la normativa y de las pautas del Código de Conducta es el Canal de Denuncia, donde los integrantes de BBVA así como otros terceros no pertenecientes al Grupo BBVA pueden comunicar de forma confidencial y si, lo desean, de forma anónima, los comportamientos que se separen del Código de Conducta o que violen la legislación aplicable incluidas las denuncias relativas a derechos humanos.

El área de Cumplimiento tramitará las denuncias con diligencia y prontitud. La información será analizada de manera objetiva e imparcial y se mantendrá reserva sobre la identidad del denunciante. Quienes comuniquen de buena fe hechos o actuaciones al Canal de Denuncia no serán objeto de represalia ni sufrirán consecuencia adversa por esta comunicación.

Este Canal te permite mantener si lo deseas un diálogo con el gestor de tu denuncia. Para ello, hemos diseñado un sistema que te permitirá comunicarte con BBVA a través de la configuración de un buzón seguro, pudiendo conservar tu anonimato en todo momento.

El Canal de Denuncia se encuentra disponible las 24 horas del día durante los 365 días del año desde cualquier ordenador o móvil.

Si observas o alguien te informa sobre una actuación o situación relacionada con BBVA que pueda ser contraria a la normativa o a los valores y pautas de nuestro Código de Conducta de BBVA:

Comunícalo a través del Canal de Denuncia

El Canal de Denuncia no es el canal adecuado para atender las reclamaciones de clientes.

Estrategia Fiscal BBVA

Principios corporativos en materia tributaria y estrategia fiscal aprobado por el Consejo de Administración de BBVA, S.A.

BBVA Due Diligence

Conozca más acerca de nuestro marco regulatorio, informes financieros, Gobierno Corporativo y Modelo de integridad Corporativa