Al cierre de 2020, BBVA México incrementó la captación bancaria en 12.8% anual, impulsando la inclusión financiera y el fomento al ahorro

Tras un año 2020 complejo, en el entorno de una crisis sanitaria y económica sin precedentes derivada del impacto por la suspensión de actividades, BBVA México refrenda que la prioridad siempre será la seguridad de sus clientes y colaboradores, por lo que sigue brindando servicio en sus sucursales con todas las medidas sanitarias, otorgando crédito de forma responsable, fomentando el ahorro y manteniendo la inversión en el desarrollo de productos y servicios a través de canales digitales.

Con el cierre del año concluyó el plazo de gracia otorgado a los clientes y el cumplimiento de pago ha sido superior al esperado. Lo anterior es un reflejo del compromiso del banco con los clientes al ofrecer apoyos y soluciones competitivas en los momentos en que más lo requieren.

Actividad

La desaceleración de la actividad económica afectó la demanda de crédito lo cual se vio reflejado en la cartera de crédito vigente de BBVA México, al cerrar con un saldo de $1,211,829 millones de pesos (mdp), nivel similar al de 2019 con un retroceso marginal de -0.5%.

Durante el 2020, la institución consolidó su posición de liderazgo en cartera vigente con un incremento en la participación de mercado de 68 pbs, para cerrar el mes de noviembre con una participación de 23.6%, de acuerdo con cifras de la Comisión Nacional Bancaria y de Valores (CNBV).

La cartera comercial retrocede -0.9% en 2020 con respecto al año anterior, influida por pre-pagos de empresas y corporativos en el cuarto trimestre de 2020, resultado de un exceso de liquidez y la apreciación del peso mexicano frente al dólar estadounidense en el trimestre, revirtiendo con ello la disposición en líneas de crédito observada en la primera mitad del año. Destaca un aumento de 12.4% en los préstamos al gobierno, impulsado por la estrategia de la institución financiera para participar activamente en las licitaciones de este tipo de créditos con propuestas más eficientes, rápidas y condiciones competitivas.

Los créditos a las personas continúan mostrando una desaceleración en la tendencia de crecimiento, impactados por el entorno macroeconómico, registrando un decremento anual de -0.1% en el año. En el detalle, esta tendencia se muestra en los préstamos de consumo (personales, nómina, auto) y tarjeta de crédito que, en conjunto, registran un retroceso de -5.7% y -6.3%, respectivamente, en términos anuales. Destaca el financiamiento a la vivienda, que sigue mostrando un sólido desempeño, con un saldo 7.7% superior al de 2019.

Calidad crediticia

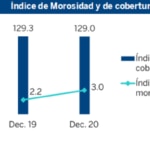

BBVA México registra un incremento anual de 80 pb en el índice de cartera vencida (ICV) con respecto a 2019, ubicándose en niveles de 3.0%. No obstante, cabe mencionar que el cumplimiento de pago de los clientes que recibieron apoyos se encuentra en niveles por encima de lo que inicialmente se esperaban.

La cobertura de la cartera vencida cierra 2020 en 129% menor en 27 pbs con respecto al 2019, principalmente explicado por una mayor creación de reservas crediticias en el año para cubrir un deterioro de la cartera de crédito derivado de las condiciones macroeconómicas y la implementación de los programas de apoyo a los clientes.

Captación

BBVA México mantiene una continua estrategia de inclusión financiera y fomento al ahorro entre los clientes, lo cual se muestra en el incremento de la captación bancaria (vista + plazo total) de 12.8% en términos anuales. Destaca un aumento anual de 160,941 mdp en la captación a la vista. Con ello, la mezcla de captación mantiene un mayor peso relativo en los recursos de bajo costo con el 82% en depósitos a la vista.

Los activos gestionados en los fondos de inversión se ubican en 497,638 mdp, lo que equivale a un incremento anual de 6.6%, derivado de una mayor cultura financiera entre los clientes que buscan alternativas de inversión más rentables.

Resultados

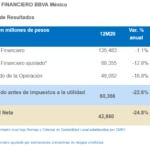

En 2020 BBVA México alcanzó una utilidad neta de 42,860 mdp, con un decremento de -24.8% con respecto a 2019. Lo anterior se explica principalmente por un menor ingreso relacionado con la aplicación de los programas de apoyo a clientes en el año y la mayor creación de reservas para cubrir un deterioro de la cartera vencida como reflejo del adverso entorno macroeconómico. Esto ha sido parcialmente compensado por la estrategia de mantener un estricto control del gasto para mitigar el impacto de los menores ingresos.

El margen financiero en el año muestra una caída de -1.1% con respecto al año anterior, explicado por la menor demanda de crédito, un cambio en la mezcla de la cartera con mayor peso hacia los segmentos mayoristas, la reducción de 300 pb en la tasa de referencia de Banco de México en los últimos 12 meses y, por último, la aplicación del programa de apoyo a clientes aplicando el diferimiento en el pago en sus créditos, para apoyarlos durante la pandemia.

Las comisiones y tarifas retroceden en el año -5.3% derivado principalmente de menores comisiones generadas por una disminución en el nivel de transacciones de los clientes con tarjetas de crédito. Adicionalmente, se observó un aumento en las operaciones a través del canal móvil que no genera comisión por el uso de este servicio.

En cuanto al gasto, su estricto control se refleja en un bajo crecimiento de 1.9% anual por debajo de la inflación. Así, el índice de eficiencia (medido como gastos entre ingresos) se ubicó en 38.1% al cierre de diciembre de 2020.

Solvencia y liquidez

Al cierre de diciembre de 2020, el índice de capital total se ubicó en 17.52% comparado con 15.60% en diciembre de 2019, cubriendo holgadamente con el requerimiento mínimo regulatorio de 12.0% para la institución. En términos de liquidez, el Coeficiente de Cobertura de Liquidez (CCL), se sitúa en 190.49% comparado con 145.67% en diciembre de 2019.

Impulso digital

BBVA México continúa invirtiendo constantemente en tecnología, ciberseguridad y desarrollo de servicios y productos que puedan ofrecerse por medio de canales digitales. La transformación digital de la banca es clave para el desarrollo del sector en el país y, en estos momentos, sin duda es un elemento fundamental para el cuidado de la salud. La institución financiera brinda al cliente acceso seguro y fácil para procesar todas las transacciones financieras que requiera de forma electrónica, prueba de ello es el incremento en el uso de los canales digitales, tanto para contratación de productos como para atención y servicio.

La transformación digital de la banca es clave para el desarrollo del sector en el país y, en estos momentos, sin duda es un elemento fundamental para el cuidado de la salud.

Destaca el crecimiento de transacciones financieras por canales digitales (web y móvil) del 55% con respecto al 2019 y durante el año se realizaron más de 782 millones de transacciones. Cabe destacar que cerca del 44% del total de las operaciones financieras reportadas en 2020 fueron por medios digitales comparado con 32% en 2019, mientras que en ventanilla representaron el 8% del total comparado con 12% en 2019. Al cierre del 2020, se registraron 12.1 millones de clientes digitales, 25% más que en el mismo periodo de 2019. Destaca que el 62.8% de las ventas totales se realizaron a través algún canal digital, con respecto al 55% observado durante el 2019.

La aplicación Empresas de BBVA México enfocada al segmento de empresas y PyMe suma desde su lanzamiento, en junio de 2020, a más de 130 mil clientes. Algunos servicios disponibles en la App son: pago a proveedores, transferencias de dinero, descarga de estados de cuenta, reporte de las ventas hechas por terminal punto de venta, resumen de las operaciones y comisiones cobradas y pagadas del negocio y recepción de cobros Cobro Digital (CoDi).

Banca responsable e impulso al financiamiento verde

BBVA México se está adaptando a los nuevos requerimientos de la sociedad y de los clientes al adoptar y desarrollar productos alineados a los principios de banca sustentable, basado en las capacidades y experiencia global del grupo. En 2020, BBVA México formalizó un crédito vinculado a indicadores de sustentabilidad por $51 millones de dólares con el Grupo Hotelero Valentin. Mediante este crédito sustentable, el cliente se compromete a monitorear, mejorar y reportar el desempeño en cuatro principales iniciativas: reducción del 30% de la energía eléctrica, gestión adecuada de agua, disminución de plásticos y cuidado y protección de la tortuga marina en la Riviera Maya.

Al Grupo Altex, enfocado a actividades agroindustriales, se le otorgó un crédito donde como mínimo el 80% se destinará a financiar actividades sustentables y alineadas a los Objetivos de Desarrollo Sostenible (ODS) de la ONU. Asimismo, BBVA México fue Intermediario Colocador en la emisión del bono verde de Fibra Prologis, uno de los fideicomisos de inversión en bienes raíces líderes en inversión y administración de inmuebles industriales clase A en México, por la cantidad de $375 millones de dólares.

Además, acompañó a Fideicomisos Instituidos en Relación con la Agricultura (FIRA), a través del Fideicomiso Fondo Especial para Financiamientos Agropecuarios (FEFA), como intermediario colocador en la emisión del primer bono social de género en el país. El monto de la emisión fue de $3,000 millones de pesos a un plazo de tres años.