La solidez de la banca en México le ha permitido afrontar los impactos de la pandemia

El informe Situación Banca México correspondiente al primer semestre de 2021 destaca que durante los primeros tres meses del año los fundamentales del sistema bancario se mantuvieron sólidos. Según el análisis de BBVA Research, los efectos adversos de la pandemia se limitaron a una reducción temporal de la rentabilidad, lo que no pone en riesgo al sistema como un todo.

Un año después del inicio de la contingencia sanitaria, el sistema bancario muestra una mayor solvencia, apoyada en una recomposición de su financiamiento hacia fuentes más estables y de menor costo y dado un contexto de lenta recuperación económica que se ha traducido en una menor demanda de crédito.

El incremento en la solvencia del sistema bancario es evidente en un mayor Índice de Capitalización que, en febrero, alcanzó un 18.1%, el nivel más alto del que se tiene registro. Este incremento se puede explicar tanto por la recapitalización de algunas entidades como por la reducción en el pago de dividendos y el menor saldo de activos sujetos a riesgo. Este último hecho se explica principalmente por la menor actividad crediticia y una mayor asignación de recursos a la compra de bonos gubernamentales.

El Índice de Capitalización alcanzó en febrero un 18.1%, el nivel más alto del que se tiene registro.

En materia de crédito, el estudio señala que la demanda se ha desacelerado y esto ha tenido como consecuencia una reducción nominal de 7.9% a tasa anual en los saldos de crédito al sector privado no financiero en marzo, con lo cual se suman cinco meses consecutivos de caídas nominales. Si bien el entorno de una lenta recuperación económica y del empleo son la principal causa detrás de este comportamiento, los efectos base de comparación y de valuación cambiaria también influyen en estas cifras. A este respecto cabe recordar que, en marzo del 2020, al inicio de la pandemia, se presentó una inusual demanda de líneas de crédito por parte de las empresas y se registró una fuerte depreciación del tipo de cambio.

Al interior de la cartera de crédito se registraron distintos comportamientos entre segmentos. Por un lado, el saldo nominal del crédito al consumo cayó -9.2% a tasa anual nominal, con contracciones en todas las carteras: tarjetas de crédito (-11.6%), adquisición de bienes de consumo duradero (-0.2%), créditos de nómina (-3.3%) y préstamos personales (-20.4%). Este desempeño refleja la debilidad del consumo privado y la contracción que mantienen los indicadores de empleo formal.

De manera similar al consumo, el crédito a empresas profundizó su caída en marzo con una variación nominal anual de -12.6%, caída no observada desde febrero de 2000. La caída del crédito empresarial se presentó tanto en moneda nacional como extranjera. Además, se hizo evidente una contracción generalizada en los préstamos a pequeñas y grandes empresas, así como fideicomisos. Detrás de este comportamiento se puede identificar una débil demanda de bienes y servicios, así como la falta de condiciones favorables para iniciar proyectos de inversión de mediano y largo plazo.

El análisis muestra que el saldo de la cartera hipotecaria mantuvo una notable tasa de crecimiento nominal del 8.5% en marzo, el cual se situó ligeramente por debajo del 8.7% promedio del 4T20. El desempeño positivo de esta cartera, independientemente de la pérdida de empleos y la falta de un repunte claro en la trayectoria de la actividad económica, podría estar asociado a que los hogares con mayores niveles de ingresos se vieron menos afectados por el desempleo. Adicionalmente, el hecho de que las tasas de interés se mantuvieran en niveles relativamente bajos y de que los bienes raíces pueden considerarse una alternativa de inversión menos riesgosa que otros activos pudieron haber favorecido a esta cartera en el corto plazo.

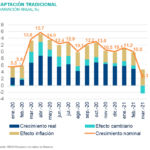

En lo que respecta a las fuentes de financiamiento de la banca, éstas han experimentado una recomposición hacia instrumentos más estables y de menor costo. De hecho, al cierre del 1T21 la tasa de crecimiento nominal anual de la captación tradicional fue de 2.3%, lo cual representa una reducción con respecto al crecimiento de 11.2% promedio del 4T20, pero resulta muy relevante, pues el crecimiento de los depósitos tradicionales (demanda + plazo) se mantiene a pesar del importante efecto base relacionado con la acumulación atípica de recursos líquidos al inicio de la pandemia, hace un año.

Este crecimiento positivo ha sido apuntalado por los depósitos a la vista, que han compensado la caída en el saldo de los depósitos a plazo en un entorno de menores tasas de interés. El menor desempleo entre los asalariados con ingresos medios y altos, los programas de apoyo bancario y las remesas, en menor medida, podrían explicar el crecimiento de los depósitos a pesar de la recesión económica.

De acuerdo con el informe Situación Banca México, este mayor financiamiento de fuentes estables por parte de la banca ha venido de la mano de una reducción de las fuentes de financiamiento externo de la economía. En una tendencia que se ha consolidado a lo largo de los últimos trimestres, la participación del financiamiento externo apenas representó el 0.3% del PIB durante el 4T20, una caída de casi 0.7 pp con respecto al cierre de 2019. Uno de los rubros en que más se ha notado la menor disponibilidad de financiamiento externo es la tenencia de bonos gubernamentales de mediano y largo plazo por parte de extranjeros, pues su participación en el total en circulación cayó de 58.0% a 42.0% entre febrero de 2020 y abril de 2021.

En suma, los efectos adversos de la recesión económica sobre el sistema bancario, al momento, se mantienen acotados al terreno de la rentabilidad, mientras que las condiciones de solvencia incluso han mejorado. El estudio detalla que, hacia delante, el desempeño de la intermediación bancaria dependerá en buena medida del avance de la vacunación y de la reactivación del consumo, que se espera venga de la mano del levantamiento de las restricciones asociadas a la pandemia.