México requiere de políticas públicas para apuntalar la recuperación económica

El informe 'Situación México', correspondiente al cuarto trimestre del año, anticipa que es fundamental para el país implementar políticas públicas que impulsen la inversión privada e impacten en el crecimiento económico, porque la recuperación de la actividad económica y del empleo formal será lenta.

El estudio anticipa una contracción del Producto Interno Bruto (PIB) de -9.3% para 2020 (previo -10.0%), ante el repunte mayor de lo previsto del 3T20 (11.5% t/t frente a 10.2% anterior) y la revisión al alza en 0.2 pp del crecimiento del 2T20. El consumo privado ganó terreno, pero la recuperación inicial perderá dinamismo a medida que el impulso inicial por la mayor movilidad se desvanece y se debilita la demanda interna ante la lenta recuperación del ingreso disponible de los hogares. Al mes de julio, la actividad en el sector servicios se encontraba 11% por debajo de su nivel pre-COVID, mientras que el Indicador de Consumo BBVA registra una caída interanual de 1.4% en el 3T20.

Deterioro de la inversión privada

En lo que se refiere a la inversión, se mantiene 21% por debajo de su nivel pre-COVID, mientras que el Indicador de Inversión BBVA sigue reflejando caídas interanuales significativas (-28.4% en el 3T20). Por componentes, el análisis destaca que el segmento de maquinaria y equipo ha mostrado mayor dinamismo que el de construcción, tras la reapertura de actividades en el trimestre. Hacia delante, el deterioro en el entorno para la inversión privada, derivado de los problemas de inconsistencia temporal de algunas decisiones gubernamentales en políticas públicas, seguirá obstaculizando la recuperación de este componente y deteriorando el crecimiento potencial del país.

El segmento de maquinaria y equipo ha mostrado mayor dinamismo que el de construcción, tras la reapertura de actividades en el trimestre

Mejora la demanda externa

De acuerdo con el informe, la recuperación del sector manufacturero de EE.UU. continúa apuntando a un impulso de demanda externa, aunque a un ritmo menor. En el 3T20 el promedio del Índice ISM de Nuevos Pedidos registró un nivel promedio de 63.1, lo que representa una mejoría de 24.7 puntos con respecto al promedio registrado en el trimestre anterior (de 38.4). Al mes de agosto, la actividad en el sector industrial se encontraba 7% por debajo de su nivel pre-COVID, mientras que la actividad en la manufactura doméstica, vinculada al sector industrial de EE.UU., se ubicaba 6% por debajo de su nivel pre-pandemia.

Para 2021 BBVA México mantiene la previsión de crecimiento en 3.7%, ante el supuesto de la disponibilidad de una vacuna en el 2S21, lo cual tiene un alto grado de incertidumbre. Hacia delante, la lenta recuperación del ingreso disponible de los hogares, la duración de la pandemia, y el entorno de incertidumbre para la inversión seguirán obstaculizando el crecimiento económico.

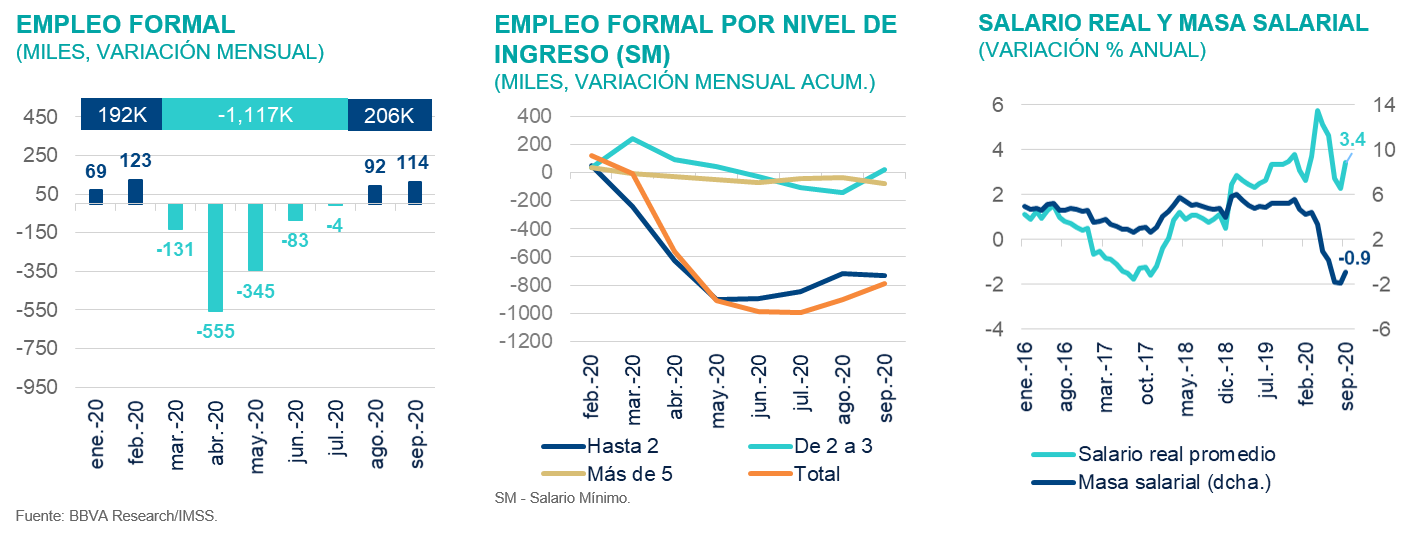

Se incrementa la pérdida de empleo

El mercado de trabajo ha sido uno de los más golpeados por el cierre de la economía. En este sentido, el análisis identifica tres rasgos relevantes: el primero, caracterizado por una pérdida masiva de empleo formal e informal; el segundo, por un crecimiento exponencial de la subocupación y el tercero, por una afectación mayor a los trabajadores de menores ingresos.

De manera inicial, la pandemia generó una pérdida en abril de 20.8% de la Población Económicamente Activa (con cifras actualizadas del INEGI), lo que implicó directamente un crecimiento de 14.2 millones de personas adicionales a la Población No Económicamente Activa (PNEA) disponible (que están listos para trabajar pero que no cuentan con las condiciones para reanudar sus actividades o iniciar la búsqueda de empleo). Por tipo de empleo, la mayor pérdida se presentó en el empleo informal con una reducción de 30.2% y, en el caso del formal, con una pérdida de 11.1%.

Al mes de septiembre, la recuperación del mercado laboral sigue mostrando signos de debilidad, con una PNEA disponible 4.7 millones superior al nivel del primer trimestre del año, una reincorporación a la fuerza laboral desigual, con una mayor afectación sobre las mujeres, que mantienen una tasa de participación de cinco puntos porcentuales menor al nivel previo a la pandemia. La informalidad laboral ha sido el rasgo más visible de la recuperación del empleo, con una tasa prácticamente igual al nivel del primer trimestre del año.

En el caso del empleo formal reportado por el IMSS, el informe 'Situación México' puntualiza que la destrucción de empleo se presentó de manera consecutiva de marzo a julio, acumulando más de 1.1 millones de empleos perdidos. Para los meses de agosto y septiembre se ha tenido una débil recuperación del empleo, que representa menos de 20% del empleo perdido, en donde la reactivación no ha logrado ser generalizada en todos los sectores y en todos los estados.

Por nivel de ingreso, la mayor afectación inicial fue en los empleos de menores ingresos (hasta 2 salarios mínimos (SM)). Sin embargo, la fase de recuperación muestra contrastes: en septiembre se frenó la creación de empleo de hasta 2 SM, simultáneamente se presentó un crecimiento más dinámico de empleos de 2 a 3 SM y continuó la pérdida de empleos de ingreso mayores a 5 SM. Lo anterior implicó de manera directa que el salario promedio real se mantuviera en niveles de crecimiento positivo pese a los incrementos de la inflación del mes de septiembre. La masa salarial, por el contrario, sigue con tasas interanuales negativas, lo cual es producto de la débil recuperación del empleo.

Dado el pronóstico central de BBVA México de contracción del PIB, la débil recuperación del empleo durante agosto y septiembre, así como al ajuste estacional esperado en el nivel de empleo en diciembre, se actualiza el pronóstico de pérdida de empleo a un millón al cierre de año y una creación neta para 2021 de 349,000 puestos de trabajo. Asimismo, dada la dinámica esperada del empleo y las condiciones de reactivación económica, se espera que el nivel de empleo previo a la pandemia se podría recuperar solo hasta 2024.

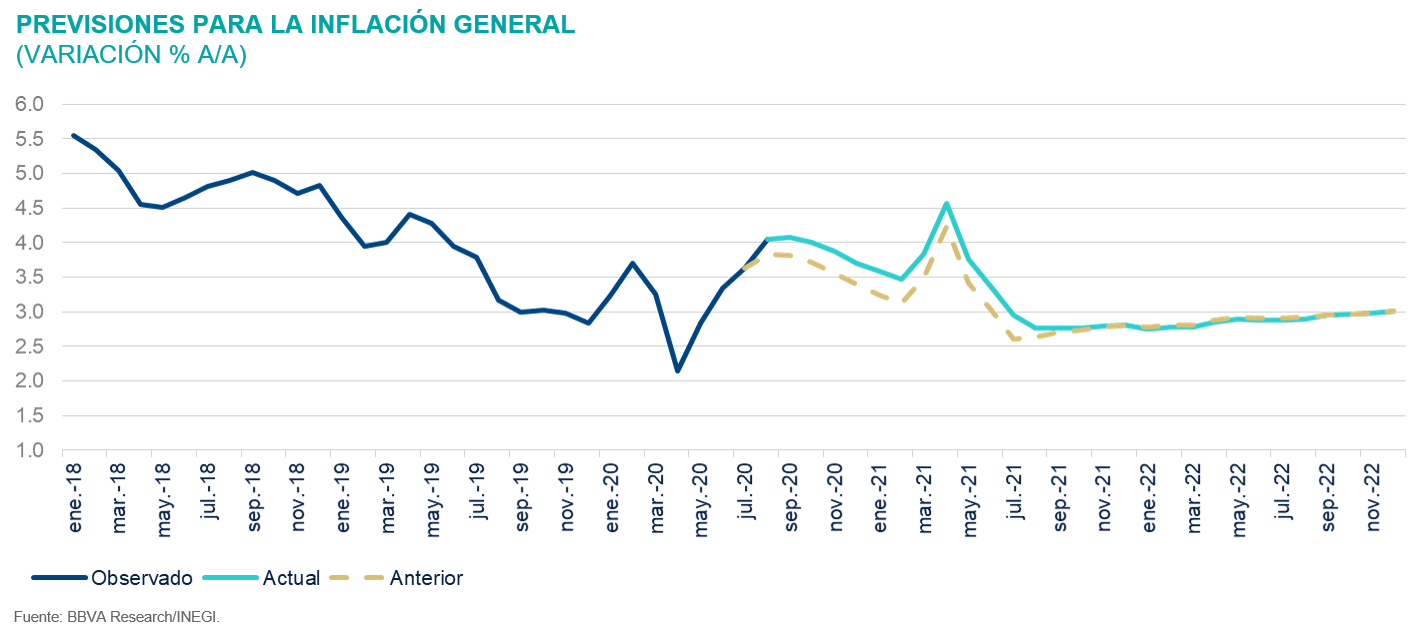

Se mantiene la previsión de una inflación y tasas de interés más bajas

Inflación a la baja

El estudio 'Situación México' precisa que la inflación se ha mantenido rígida a la baja, mientras que hay señales iniciales de que el impulso desinflacionario en el subíndice de servicios de la inflación subyacente está disminuyendo. Aunque las recientes presiones sobre los precios reflejan factores transitorios y BBVA México sigue previendo que la inflación baje debido a la continua debilidad de la demanda y a la recuperación de la oferta, las tendencias recientes apuntan a riesgos para su previsión de inflación por debajo de 3.0% en 2021. Sin embargo, prevalece el escenario de que la continua debilidad de la demanda interna romperá la rigidez reciente y compensará las recientes presiones impulsadas por la oferta.

El repunte de la inflación general y subyacente obedece principalmente a factores transitorios. La menor inflación de los servicios no ha sido suficiente para compensar la tendencia alcista de la inflación de mercancías. La tendencia a la baja de la inflación general será más lenta de la prevista anteriormente. Después del pico alcanzado en agosto-septiembre, la inflación subyacente se desacelerará gradualmente ante la continua debilidad de la demanda. En suma, se prevé que el aumento de la inflación de los últimos meses, la cual ha respondido a un cambio en precios relativos, se revertirá gradualmente a partir de 4T20.

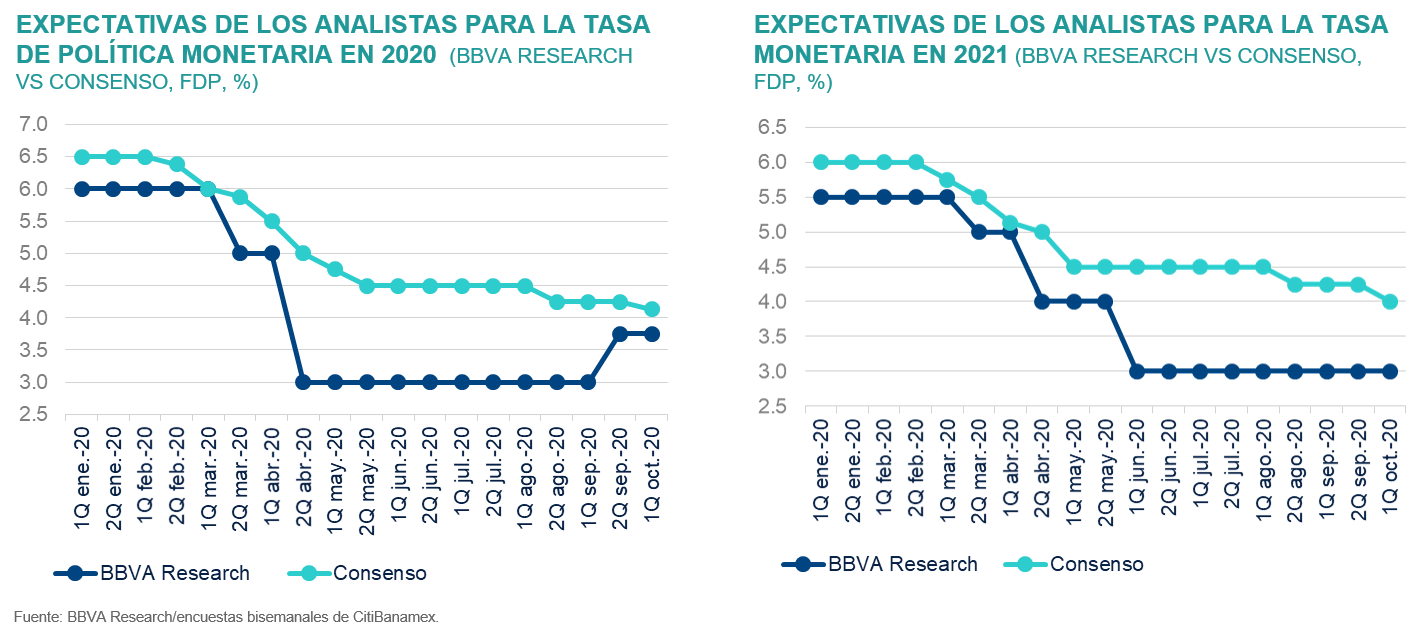

Más recortes a tasas de interés

BBVA México considera que todavía hay espacio para una mayor flexibilización de la política monetaria. Ahora se espera un ritmo de relajamiento monetario más lento, pero también que la postura acomodaticia permanecerá por más tiempo del previsto anteriormente, en un contexto en el que la Reserva Federal no empezará a aumentar su tasa monetaria hasta 2024. Una recesión económica histórica y una amplia brecha de producción, en un contexto en el que la inflación se desacelera y las expectativas de inflación permanecen bien ancladas, sugieren que la postura monetaria tendrá margen para mantenerse acomodaticia.

Conforme se desacelera la inflación, la tasa monetaria tendría que disminuir para mantener la tasa real cercana a 0%. Las preocupaciones relacionadas con el tipo de cambio y los flujos de capital han disminuido, y el gradual aumento del apetito por riesgo favorecerá al carry-trade ajustado por riesgo, el cual podría situarse nuevamente y de manera significativa por encima de la media de divisas de EM. Por lo anterior, se prevé un ritmo de reducciones más lento, pero tasas bajas por más tiempo, con la Reserva Federal manteniendo las tasas en 0% durante 2021-23. Así, se espera que Banxico recorte las tasas de interés aún más de lo actualmente previsto, hasta 3.75% al cierre de 2020 y 3.0% para mayo de 2021.

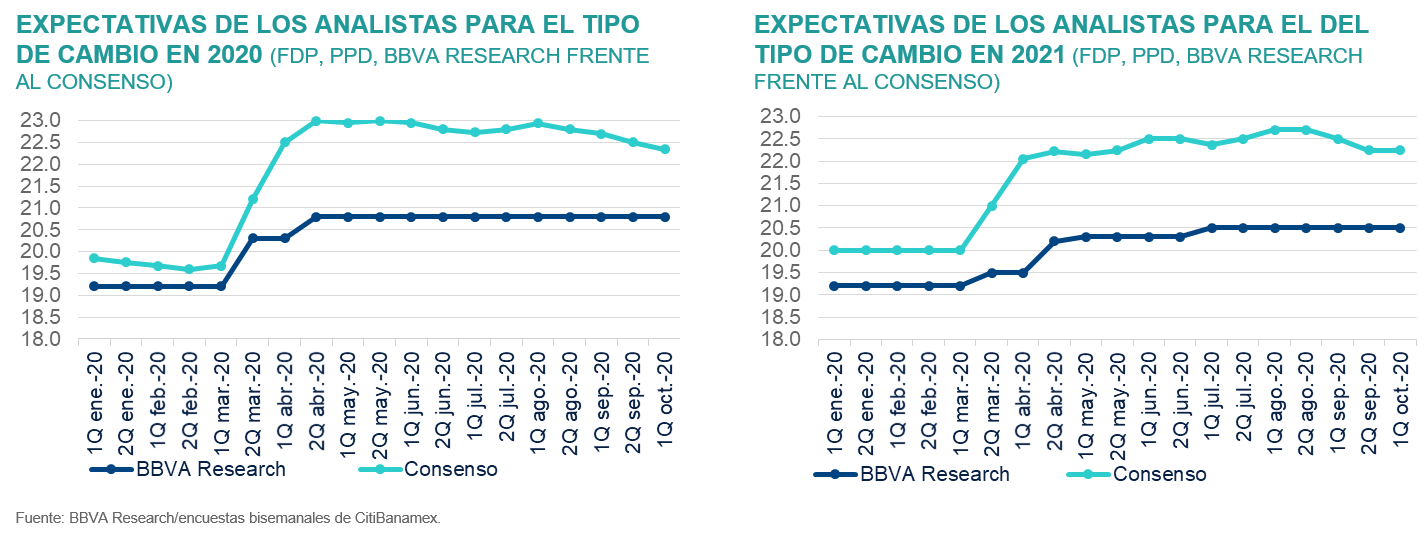

Mayor apreciación del peso

El peso mexicano se ha diferenciado positivamente desde mayo con respecto a un promedio de divisas de economías emergentes, recuperando parcialmente la mayor depreciación relativa observada entre febrero y abril. Por lo que la institución financiera considera que aún hay margen para una apreciación adicional del peso, impulsada por la disminución en la aversión al riesgo global y la expectativa de superávits en la cuenta corriente para la segunda mitad de 2020.

BBVA México prevé una apreciación del peso a niveles de 20.80 y 20.50 pesos/USD para diciembre de 2020 y 2021, respectivamente.

Fuerte salto de la deuda pública

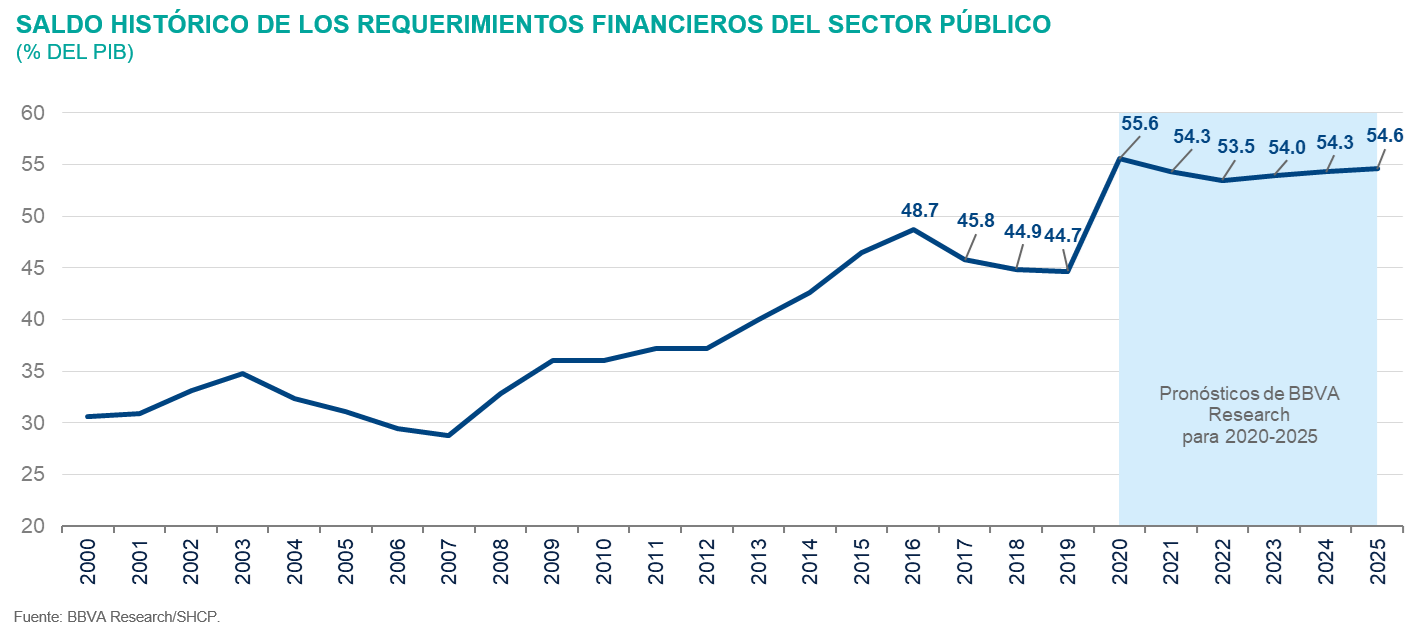

En el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP), el concepto de deuda pública más amplio se incrementará de 44.8% del PIB en 2019 a 55.6% del PIB al cierre de 2020 (inclusive sin un impulso fiscal significativo). Este considerable incremento de 10.8 puntos porcentuales de PIB se explica principalmente por los siguientes factores: i) la significativa caída nominal del PIB; ii) mayores RFSP; y iii) mayor nivel anticipado en el tipo de cambio (peso/USD) para diciembre de 2020 vs. diciembre de 2019.

Si bien la tenencia extranjera de bonos M se ha reducido en alrededor de USD 14,000 millones entre marzo y septiembre y que además se anticipa una reducción significativa en la entrada de divisas por turismo, no se prevén riesgos significativos para la balanza de pagos en 2020. Lo anterior debido a los relativos grandes montos representados por las reservas internacionales del país y a la posibilidad de acceder a la línea de crédito flexible del FMI. Estos recursos actualmente totalizan alrededor de 256,000 millones de USD, mientras que la reducción esperada para este año en los flujos extranjeros de inversión de portafolio y turismo es de aproximadamente USD 16,000 millones.

El estudio 'Situación México' del cuarto trimestre de 2020 prevé un déficit de 0.2% del PIB para la cuenta corriente de este año. Este relativo menor monto de déficit esperado también coadyuvará a mitigar los riesgos para la balanza de pagos.