BBVA gana €4.323 millones en los primeros nueve meses

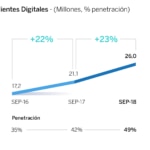

- Transformación: continúa el aumento de los clientes digitales y móviles, y de las ventas digitales, en todas las geografías donde opera BBVA, con un impacto positivo en eficiencia. El conjunto de clientes digitales supone ya un 49% del total, muy cerca del objetivo de acabar el año con la mitad de los clientes del Grupo interactuando por canales digitales

- Márgenes: el buen comportamiento de los ingresos recurrentes y la contención de los gastos de explotación explican la mejora del margen neto (+5,8% a tipos de cambio constantes). El ROE alcanza entre enero y septiembre el 12,2% y el ROTE, el 14,8%

- Riesgos: la tasa de mora se sitúa en septiembre en el 4,1% (versus un 4,4% en junio) y la tasa de cobertura, en el 73%

- Capital: a pesar de la complejidad del entorno, el ratio CET 1 fully-loaded se ubica en el 11,34% y, en los primeros nueve meses del año, el valor tangible por acción más dividendos crece un 7,2% hasta 5,95 euros por acción

El Grupo BBVA obtuvo un resultado atribuido de 4.323 millones de euros en los primeros nueve meses de 2018, un 25,3% más que en el mismo periodo del año anterior (+43% a tipos de cambio constantes). Este beneficio se explica por el impulso de los ingresos recurrentes, la contención de los gastos, los menores saneamientos y las plusvalías de la venta de BBVA Chile, por importe de 633 millones de euros.

“A pesar de las dificultades en Turquía y Argentina, hoy presentamos unos resultados que ponen de manifiesto la fortaleza de nuestro modelo de negocio y la diversificación geográfica. A los resultados, se suman los avances en la transformación del banco, una holgada posición de capital y la solidez de nuestros indicadores de riesgo”, señaló Carlos Torres Vila, consejero delegado de BBVA.

El margen de intereses alcanzó 12.899 millones de euros en los nueve primeros meses de 2018 (-2,3% interanual, +10,2% a tipos de cambio constantes) y los ingresos por comisiones fueron de 3.653 millones (-1,4% interanual, +9,4% a tipos de cambio constantes). La suma de ambas líneas –los ingresos recurrentes— se situó en 16.553 millones (-2,1% interanual, +10,1% a tipos de cambio constantes), lo que impulsó el margen bruto hasta 17.596 millones (-6,9% interanual, +4,3% a tipos de cambio constantes).

Los gastos de explotación entre enero y septiembre decrecieron un -7,1% gracias a la disciplina de costes implantada. Si se excluye el efecto del tipo de cambio, registraron un incremento del 2,7%. El ratio de eficiencia se situó en el 49,6%, 52 puntos básicos por debajo del dato de 2017, a tipos de cambio constantes. El buen comportamiento de los ingresos recurrentes y la contención de los gastos de explotación explican que el margen neto alcanzase 8.875 millones (-6,8% con el efecto de las divisas y +5,8% interanual a tipos de cambio constantes).

El resultado atribuido del Grupo BBVA alcanzó 4.323 millones de euros entre enero y septiembre, un 25,3% superior al del mismo periodo de 2017 (+43,0% a tipos de cambio constantes). En el trimestre, BBVA ganó 1.674 millones de euros (+46,4% interanual, o bien +70,5% a tipos de cambio constantes). Además de las plusvalías por la venta de la participación de BBVA Chile, el resultado atribuido del tercer trimestre recoge el impacto negativo, de -190 millones de euros, derivado de la contabilización de la hiperinflación en Argentina.

En cuanto a rentabilidad, el ROE alcanzó entre enero y septiembre el 12,2% (frente al 9,6% del mismo periodo de 2017) y el ROTE, el 14,8% (frente al 11,9%). El banco sigue centrado en la creación de valor para el accionista. A pesar del entorno, en los primeros nueve meses del año, el valor tangible por acción más dividendos creció un 7,2% hasta 5,95 euros por acción.

En cuanto a los indicadores de riesgo, en septiembre, la tasa de mora se situó en el 4,1% (frente al 4,4% de tres meses antes), el nivel más bajo desde junio de 2012. La tasa de cobertura subió al 73% y el coste del riesgo se ubicó en el 0,90%.

En términos de solvencia, BBVA mantiene una sólida posición de capital. El ratio CET 1 fully-loaded se situó en el 11,34%, por encima del objetivo de capital (el 11%). La venta de la participación en BBVA Chile generó un impacto positivo en el ratio CET 1 fully-loaded de 50 puntos básicos. Por su parte, el ratio de apalancamiento a 30 de septiembre era del 6,6% fully loaded, el mayor de su grupo de entidades europeas comparables.

En cuanto a las principales partidas de balance y actividad, la comparativa se ha visto afectada por el cambio de perímetro debido a la venta de BBVA Chile, operación cerrada el 6 de julio. Los préstamos y anticipos a la clientela se situaron en 370.496 millones de euros (un 0,9% menos en lo que va de año), y los depósitos de clientes alcanzaron 365.687 millones (un 0,5% más).

Avanza la transformación

El Grupo BBVA continúa su proceso de transformación, con un aumento de la base de clientes digitales y móviles, así como de las ventas digitales. Todo ello continúa teniendo un impacto positivo en eficiencia. Los clientes digitales del Grupo han crecido un 23% en un año, hasta alcanzar 26 millones. Los clientes móviles son ya 21,7 millones, un 37% más que en septiembre de 2017. El conjunto de clientes digitales suponen ya un 49% del total, muy cerca del objetivo de acabar el año con la mitad de los clientes del Grupo interactuando por canales digitales. Las unidades vendidas digitalmente en lo que va de año representan el 39,5% del total, frente a tan sólo un 15,3% hace dos años.

A continuación, se detallan las principales claves de las cuentas de cada área de negocio.

En el área de Actividad Bancaria en España, la inversión crediticia registró un retroceso del 2% con respecto al cierre del ejercicio 2017, fundamentalmente por la reducción en hipotecas, sector público y grandes empresas, mientras que la financiación al consumo y las tarjetas de crédito mostraron una evolución muy positiva (+16,8% en lo que va de año). Los recursos de clientes crecieron frente al cierre de diciembre (+0,9%), con una buena evolución de los recursos fuera de balance que aumentaron un 3,4%, con aportaciones netas positivas en fondos de inversión. En lo que respecta a la cuenta de resultados, el área registró un resultado atribuido de 1.167 millones de euros en los nueve primeros meses de 2018 (+10,5% interanual), influido por el comportamiento de las comisiones (+8% interanual), así como por el descenso de los gastos de explotación y de los saneamientos crediticios. La tasa de mora se redujo del 5,2% al 5,0% en los últimos tres meses, gracias a la disminución de los saldos dudosos. La tasa de cobertura se situó en el 56% a finales de septiembre.

En el área Non Core Real Estate, la exposición neta inmobiliaria descendió un 30% en 12 meses, hasta 5.460 millones de euros. El 10 de octubre BBVA traspasó su negocio inmobiliario en España a Cerberus Capital Management, lo que reducirá casi por completo dicha exposición inmobiliaria. Esta operación no está reflejada en los estados financieros del tercer trimestre. Las pérdidas del área se aminoraron significativamente hasta -60 millones de euros en los nueve primeros meses de 2018, frente a -274 millones del mismo periodo del año pasado.

El resultado total en España (Actividad Bancaria y Non Core Real Estate) ascendió a 1.107 millones de euros, un 41,5% más que en el mismo periodo de 2017.

Para explicar mejor la evolución del negocio de las áreas con moneda distinta al euro, las tasas de variación expuestas en adelante se refieren a tipos de cambio constantes.

En Estados Unidos, la actividad crediticia mostró un ascenso del 4,9% con respecto a diciembre de 2017, apoyada en el crédito al consumo y la financiación a empresas. Por su parte, los recursos de clientes cayeron un 3,3%. El área generó un resultado atribuido de 541 millones de euros durante los primeros nueve meses de 2018, un 43,2% superior al del mismo período del año pasado. Las principales palancas fueron el aumento de doble dígito en el margen de intereses (+12,0%) y las menores provisiones. La tasa de mora se situó en el 1,1% y la de cobertura en el 101%.

En México, donde BBVA mantiene una clara posición de liderazgo, la inversión crediticia registró un alza del 6% desde diciembre, mientras que los recursos lo hicieron un 2,1%. El área tuvo una evolución muy positiva en los primeros nueve primeros meses de 2018, con un resultado atribuido de 1.851 millones de euros, lo que supone un incremento interanual del 22,5%. El margen bruto creció a una tasa interanual del 8,0%, mientras que los gastos de explotación mantuvieron un ritmo de crecimiento menor (+3,7% interanual). En cuanto a los indicadores de calidad crediticia, la tasa de mora permaneció sin cambios en el trimestre en el 2%, mientras que la tasa de cobertura se situó en el 149%.

En lo que respecta a Turquía, los préstamos en lira turca de Garanti Bank se desaceleraron, mientras que el crédito en moneda extranjera (en dólares estadounidenses) continuó su tendencia a la baja. Entre enero y septiembre, Turquía generó un resultado atribuido acumulado de 488 millones de euros, lo que supone una subida interanual del 18,1%. El entorno macroeconómico influyó en el aumento de saneamientos y del coste del riesgo (1,72% en septiembre frente al 1,23% de junio). La tasa de mora aumentó desde el 4,5% de junio al 5,2% de septiembre, con una cobertura del 76%.

En América del Sur, BBVA completó la venta de su participación en BBVA Chile. A perímetro constante -excluyendo BBVA Chile de la comparativa-, el crédito a la clientela ascendió un 6,4% desde el 31 de diciembre de 2017 y los recursos de clientes, un 9,2%. Los resultados del área, además de por el cambio de perímetro en Chile, se ven afectados por el ajuste por hiperinflación en Argentina, que ascendió a -190 millones de euros. El beneficio atribuido fue de 467 millones de euros (-5,6%), al incluir ambos impactos. La tasa de mora se situó en el 4,3% y la tasa de cobertura, en el 101%.

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur y la región del Sunbelt en Estados Unidos. Además, es el primer accionista de Garanti, en Turquía. Su negocio diversificado está enfocado a mercados de alto crecimiento y concibe la tecnología como una ventaja competitiva clave. La responsabilidad corporativa es inherente a su modelo de negocio, impulsa la inclusión y la educación financieras y apoya la investigación y la cultura. BBVA opera con la máxima integridad, visión a largo plazo y mejores prácticas.