Resultados: BBVA gana €1.225 millones en el tercer trimestre de 2019

En el tercer trimestre de 2019, BBVA ganó 1.225 millones de euros, un 6,1% más en términos interanuales, excluyendo las plusvalías por la venta de BBVA Chile y los resultados de esta franquicia en 2018. El resultado atribuido alcanzó 3.667 millones de euros en los nueve primeros meses de 2019, un 1,2% más (+0,5% en euros constantes) con respecto al mismo periodo del año anterior, utilizando el mismo perímetro. Como principales palancas, destacan el crecimiento de los ingresos recurrentes y la continua contención de los gastos de explotación.

Materiales Resultados BBVA 3T19

- 3T19 Presentación Resultados Prensa

- Declaraciones de Onur Genç tras los Resultados 3T19 de BBVA

- Informe trimestral Resultados 3T19

- Declaraciones del consejero delegado de BBVA para TV

- Presentación de Analistas 3T19

- Declaraciones del consejero delegado de BBVA para webs

- Series Results 3Q19

- Declaraciones del consejero delegado de BBVA para radios

- La Vela, edificio principal de Ciudad BBVA

- Transcripción declaraciones del consejero delegado de BBVA

- Onur Genç, consejero delegado de BBVA

{kind=link}

{kind=link}

El banco destacó en eficiencia y rentabilidad, así como en la fortaleza de los indicadores de riesgo y en su posición de capital. BBVA se mantiene a la vanguardia de la transformación digital, con impacto positivo en crecimiento, eficiencia y vinculación de clientes.

Para una mejor comprensión de la comparativa interanual, las cifras explicadas a continuación excluyen los resultados obtenidos de BBVA Chile hasta julio de 2018, fecha en la que se vendió esta filial.

El margen de intereses del Grupo BBVA alcanzó 13.475 millones de euros entre enero y septiembre de 2019, un 6,3% más en términos corrientes frente al mismo periodo del año anterior (+7,1% en constantes, es decir, excluyendo la variación de los tipos de cambio). Destaca la positiva evolución de México, América del Sur y Turquía. Los ingresos por comisiones netas alcanzaron 3.743 millones de euros, un 3,4% más a tipos de cambio corrientes (+3,8% en constantes). En el tercer trimestre, las comisiones netas alcanzaron 1.287 millones (+6,4% en euros constantes), la cifra más elevada de los últimos 10 trimestres. La suma de ambas líneas, consideradas los ingresos recurrentes del negocio bancario, avanzó un 6,3% a tipos de cambio constantes, hasta 17.218 millones de euros, entre enero y septiembre.

El resultado de operaciones financieras (ROF) sumó 893 millones de euros entre enero y septiembre (+2,6% interanual a tipos de cambio corrientes, +3,9% en constantes), debido principalmente a las plusvalías derivadas de la venta de Prisma en Argentina en el primer trimestre del año y a la positiva contribución de Estados Unidos y México. El margen bruto alcanzó 18.124 millones de euros, con un crecimiento del 4,8% en términos corrientes (+5,5% en constantes).

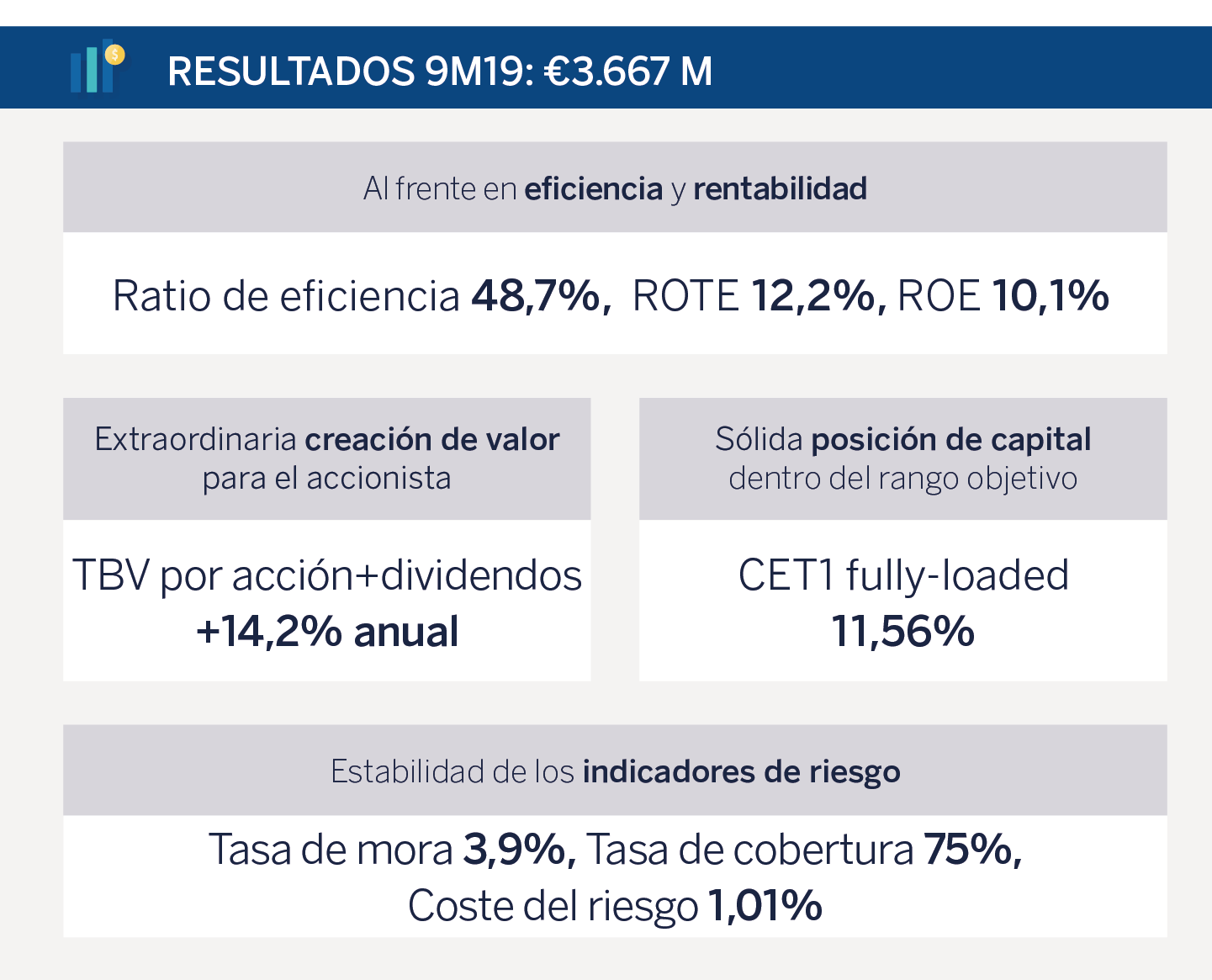

La cuenta de resultados muestra una tendencia consistente de contención de los gastos de explotación, con un incremento del 2,9% en los nueve primeros meses del año con respecto al mismo periodo del año anterior (+3,2% en constantes), una variación sensiblemente inferior al promedio de inflación del conjunto de los países en los que BBVA está presente (6,0%). Este buen comportamiento de los gastos de explotación y el crecimiento de los ingresos recurrentes permitieron mantener las mandíbulas positivas, así como mejorar el ratio de eficiencia, que se situó en el 48,7% a cierre de septiembre, 75 puntos básicos por debajo del dato de cierre de 2018 en términos constantes. Este ratio se mantiene significativamente por debajo de la media de los bancos europeos comparables (63,5% con datos de junio de 2019).

El margen neto alcanzó 9.304 millones de euros en los nueve primeros meses del año, lo que supone un alza del 6,6% frente al mismo periodo de 2018 (+7,9% a tipos de cambio constantes).

El beneficio atribuido del Grupo BBVA ascendió a 3.667 millones de euros entre enero y septiembre de 2019, un 1,2% más que en el mismo periodo del año anterior (+0,5% en términos constantes), excluyendo la plusvalía generada por la venta de BBVA Chile en julio de 2018. En el tercer trimestre de 2019 el beneficio atribuido fue de 1.225 millones de euros, un 6,1% más frente al mismo trimestre del año pasado (de nuevo, excluyendo operaciones corporativas). El beneficio atribuido entre enero y septiembre fue un 15,2% menor en términos interanuales, si se incluye en la comparativa BBVA Chile.

En términos de creación de valor para el accionista, el valor contable tangible por acción más dividendos cobrados en los primeros nueve meses del año alcanzó 6,51 euros, lo que equivale a un crecimiento del 14,2% frente a este mismo periodo un año antes. Además, BBVA sigue presentando métricas de doble dígito en rentabilidad, con un ROTE del 12,2% muy por encima de la media del grupo de entidades financieras europeas comparables (8,3% a junio de 2019) y un ROE del 10,1% (frente al 7,0% de media a junio de 2019 entre sus entidades comparables). La entidad mantiene, además, su política de remuneración al accionista, con un ‘pay out’ en efectivo de entre el 35% y el 40%. En este sentido, BBVA abonó el pasado 15 de octubre un dividendo en efectivo de 0,10 euros brutos por acción.

El ratio de capital CET 1 ‘fully loaded’ se situó a cierre de septiembre en el 11,56%, dentro del objetivo de situar este indicador en una horquilla entre el 11,5% y el 12%, gracias a la capacidad de generación orgánica de capital del grupo (22 puntos básicos en lo que va de año, tras absorber 24 puntos básicos de los impactos regulatorios).

Los indicadores de calidad crediticia se mantuvieron sólidos, en línea con los trimestres precedentes. La tasa de cobertura se situó en el 75% a cierre de septiembre, la mora en el 3,9%, y el coste del riesgo acumulado en el 1,01%.

En cuanto a balance y actividad, los préstamos y anticipos a la clientela registraron un crecimiento del 1,3% frente a diciembre de 2018, hasta 378.775 millones de euros, con incrementos en las áreas de negocio de México, y, en menor medida, en América del Sur y Resto de Eurasia. Los depósitos de la clientela crecieron un 0,9% entre enero y septiembre, hasta 379.333 millones de euros. Los recursos fuera de balance registraron un incremento del 7,8% en los nueve primeros meses del año, gracias a la buena evolución de los fondos de inversión y de pensiones.

Mejor ‘app’ del mundo

BBVA sigue liderando la transformación digital. La ‘app’ móvil de BBVA en España ha sido elegida la mejor aplicación de banca móvil del mundo por tercer año consecutivo por la consultora Forrester Research.

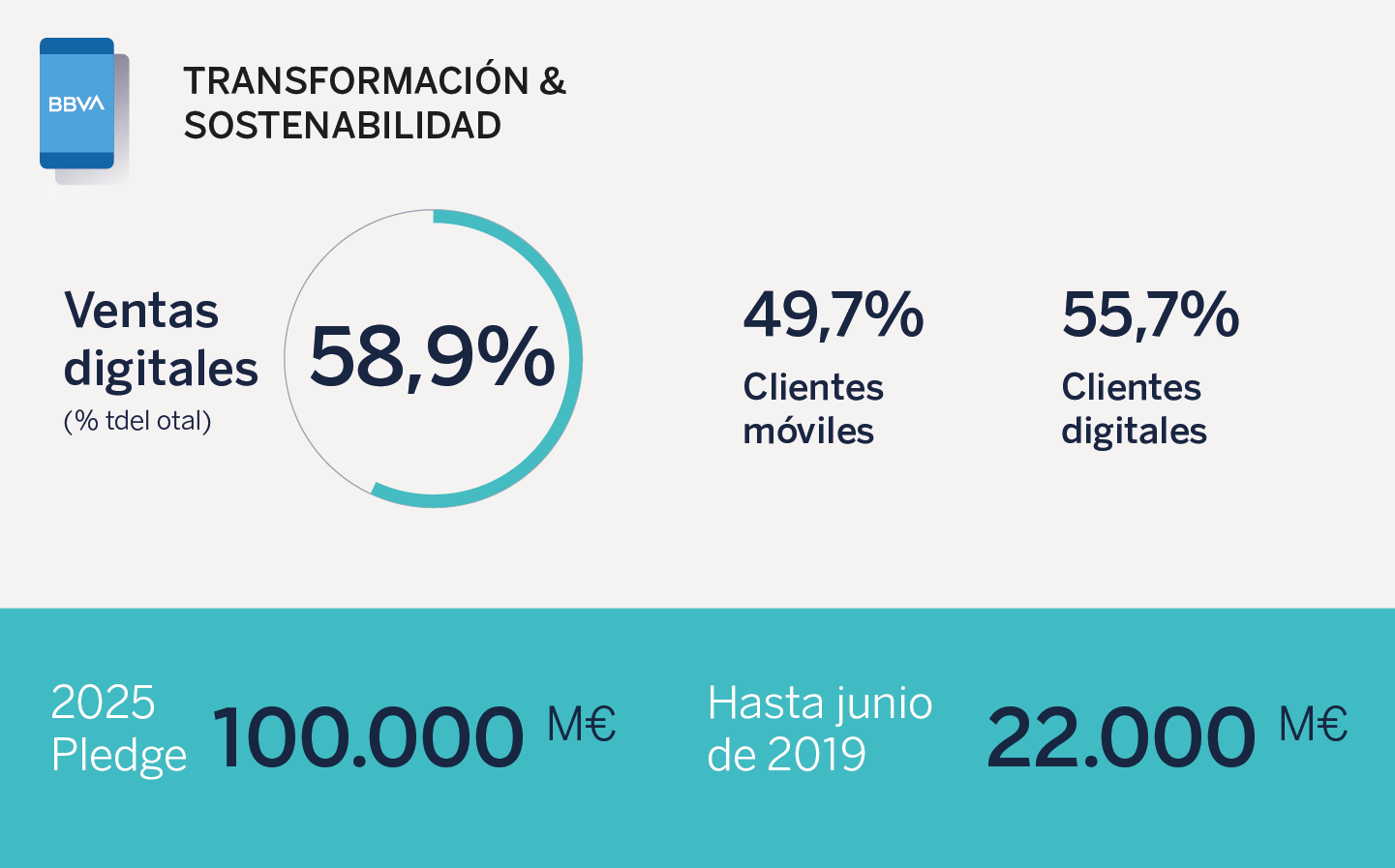

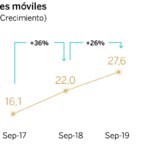

El número de clientes digitales ha aumentado un 17% en el último año, hasta los 31 millones, lo que representa un 55,7% del total de clientes. Dentro de este grupo, los clientes móviles han crecido un 26%, hasta los 27,6 millones, lo que supone un 49,7% del total, muy cerca ya del umbral del 50% marcado como objetivo para este año. Por último, las ventas digitales del banco representan el 58,9% del total de unidades vendidas, y un 44,8% si se miden en términos de valor económico, un porcentaje que se espera que supere el 50% a lo largo de 2020.

Gracias a la transformación, BBVA ha incrementado su base de clientes así como sus ventas. Por ejemplo, en México, entre septiembre de 2017 y el mismo mes de 2019, el número de clientes activos ha crecido en más de dos millones. En consecuencia, en los nueve primeros meses de 2019, las ventas totales experimentaron un crecimiento del 14% frente al mismo periodo de 2017, impulsadas por las ventas digitales (que resultaron un 131% superiores en el mismo horizonte temporal). Asimismo, el proceso de transformación está impactando en la satisfacción y la retención de clientes. BBVA tiene el mayor Índice de Recomendación Neta (NPS, por sus siglas en inglés) de la banca en México, y la tasa de fuga de clientes es un 54% inferior entre aquellos que se relacionan con el banco por canales digitales. El uso de canales digitales redunda, además, en una mejora de la eficiencia al permitir reducir los costes operativos.

Sostenibilidad

En septiembre de 2019, BBVA firmó los Principios de Banca Responsable promovidos por la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI) en la Asamblea General de Naciones Unidas. Adicionalmente, el banco se sumó al Compromiso Colectivo de la Acción para el Clima lanzado por 31 entidades financieras internacionales.

Asimismo, cabe destacar que BBVA forma parte del Dow Jones Sustainability Index (DJSI), índice de referencia en el mercado, que mide el desempeño de las mayores compañías por capitalización bursátil del mundo en materia económica, ambiental y social. En la renovación de 2019, BBVA consiguió la máxima nota en inclusión financiera y en salud y seguridad laboral, y destacadas puntuaciones en estrategia climática, ‘reporting’ medioambiental y ciudadanía corporativa y filantropía.

Áreas de negocio

A continuación se detallan las principales claves de la actividad y la cuenta de resultados de las principales áreas de negocio.

En España, la inversión crediticia se mantuvo relativamente estable (-0,8% con respecto a septiembre de 2018, con crecimientos significativos en los segmentos minoristas más rentables: préstamos al consumo y tarjetas (+15,6%). El crecimiento en dichos segmentos logra compensar el desapalancamiento en hipotecas (-3,9%) y en los créditos al sector público (-8,0%). Los recursos de clientes, por su parte, aumentaron un 1,8% en los últimos 12 meses, impulsados por los depósitos a la vista (+7,2%). Los recursos fuera de balance –tanto los fondos de inversión como los de pensiones– evolucionaron de forma positiva (+3,5% desde diciembre). España obtuvo un resultado atribuido de 1.064 millones de euros entre enero y septiembre de 2019, lo que supone un descenso del 2,5% con respecto al mismo periodo del año anterior, explicado en buena medida por la menor contribución de los resultados de operaciones financieras (-62,5%), principalmente como consecuencia del comportamiento de los mercados en 2019. El margen de intereses alcanzó 2.721 millones de euros (-1,9%), en línea con lo esperado. Entretanto, las comisiones netas aumentaron un 1,3%. Continuó la buena tendencia de los gastos de explotación (-3,0% en términos interanuales) gracias a los esfuerzos de reducción de gastos. El deterioro de activos financieros experimentó un fuerte descenso (-63,0% interanual), gracias a las operaciones de venta de carteras de créditos hipotecarios dudosos y fallidos realizadas en el segundo trimestre del año. Desde el pasado junio, la tasa de cobertura se incrementó hasta el 59% y la de mora mejoró hasta el 4,6%, el nivel más bajo de los últimos diez años.

En Estados Unidos, la cartera crediticia se incrementó un 1,4% con respecto a septiembre de 2018 (a tipos de cambio constantes). Los depósitos de clientes se incrementaron un 4,0% en términos interanuales y se están beneficiando progresivamente de un cambio en su composición: los depósitos a la vista crecieron un 6,6% interanual, y representan ya un 77% del total de los depósitos, compensando la disminución de los depósitos a plazo en el mismo periodo (-3,4%). El beneficio atribuido de Estados Unidos en los nueve primeros meses de 2019 fue de 478 millones de euros, un 11,8% menos que un año antes a tipos de cambio corrientes (-17,0% a tipos constantes), como consecuencia de mayores deterioros de activos financieros, principalmente ligados a provisiones para clientes específicos de la cartera comercial y pases a fallidos en la cartera de consumo en el primer trimestre. No obstante, el margen neto registró un crecimiento del 21,9% interanual (+14,7% a tipos constantes), gracias al incremento de las líneas de ingresos y a la estabilidad mostrada por los gastos de explotación.

Los indicadores de riesgo tuvieron un desempeño favorable, con un aumento de la tasa de cobertura del 91% de junio al 102% en septiembre, y un descenso de la tasa de mora del 1,3% al 1,1%.

En México, la inversión crediticia registró un crecimiento del 5,4% con respecto a septiembre de 2018, gracias al impulso de hipotecas (+10,3%) y del crédito al consumo (+14,2%). Ante un entorno complejo y con bajo crecimiento económico, BBVA mantiene el liderazgo en México, con una cuota de mercado del 22,5% en créditos no dudosos. Los recursos de clientes crecieron asimismo un 6,9% con respecto a septiembre del año anterior, con especial intensidad en los depósitos a plazo (+18,4%) y los fondos de inversión (+6,6%). El resultado atribuido entre enero y septiembre alcanzó 1.965 millones de euros, lo que supone un incremento del 6,9% a tipos de cambio corrientes frente a los primeros nueve meses de 2018 (+1,7% en euros constantes), con el margen de intereses como principal palanca de crecimiento (+11,9% en corrientes, +6,5% en constantes). El margen bruto creció un 10,7% interanual (+5,3% en euros constantes) y el margen neto, el 11% (+5,6% en euros constantes). En cuanto a los indicadores de riesgo, el ratio de cobertura se situó en el 136% y la tasa de mora aumentó levemente, del 2,2% al 2,4% durante el trimestre.

En Turquía, los préstamos en liras se redujeron un 1,9% frente a septiembre de 2018, mientras que los créditos en moneda extranjera lo hicieron en un 22,0%. Si bien tanto los depósitos en liras como aquellos denominados en moneda extranjera experimentaron un retroceso en los últimos doce meses (-1,4% y -1,0%, respectivamente), cabe destacar la positiva evolución de los depósitos a la vista en ambas divisas (+15,5% y +22,8% interanual). Turquía arrojó un beneficio atribuido de 380 millones de euros entre enero y septiembre, lo que supone un descenso del 21,8% frente al mismo periodo de 2018 (-10,0% en euros constantes). Destaca el buen desempeño del margen de intereses, que creció un 6% en términos acumulados interanuales (en euros constantes), gracias principalmente a una buena gestión de precios, aunque cayó un 7,9% en términos corrientes, por la depreciación de la lira turca en el periodo. Asimismo, destaca el aumento de las comisiones, un 6,2% (+22,3% en euros constantes) gracias a la buena evolución de las ligadas a medios de pago. Este buen comportamiento de los ingresos recurrentes, unido a la contención de los gastos, que se incrementaron sensiblemente por debajo de la inflación media del periodo (+11,3% vs. +18,3%), se traduce en un aumento del 1,5% del margen neto a tipos de cambio constantes (-11,8% incluyendo la evolución de las divisas). En cuanto a los indicadores de riesgo, la tasa de cobertura se mantuvo estable en el 75% en los últimos tres meses, mientras que la tasa de mora se elevó del 6,3% al 7,2%.

En el área de América del Sur, excluyendo de la comparación BBVA Chile, el saldo de los préstamos a la clientela creció un 7,7% frente a septiembre de 2018, gracias al impulso de Colombia (+5,6%), Perú (+7,9%) y Argentina (+19,7%). Los recursos de clientes aumentaron asimismo un 7,1% en tasa interanual. El área obtuvo un beneficio atribuido de 569 millones de euros en los primeros nueves meses del año, un 45% más que en el mismo periodo de 2018 (+62% en euros constantes), gracias a la generación de ingresos de carácter más recurrente (margen de intereses más comisiones, que crecieron en su conjunto un 15,4% en euros corrientes, 22,3% en euros constantes) y a la mayor aportación de los resultados por operaciones financieras (ROF). En cuanto a los indicadores de riesgo, la tasa de cobertura de la región se situó en el 97% y la de mora se situó en el 4,4%.

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur y la región del Sunbelt en Estados Unidos. Además, es el primer accionista de Garanti BBVA, en Turquía. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible.