16 hitos bancarios que cambiaron nuestra vida en el último medio siglo

En el último medio siglo, la banca ha introducido muchas novedades. Estos 16 ejemplos que se agrupan a continuación son solo algunos de los hitos bancarios que han cambiado la vida de mucha gente en dicho período y han convertido a la banca y a los demás intervinientes del sistema financiero en uno de los principales motores de la productividad.

1) La informatización de la banca

La banca ha sido uno de los primeros usuarios de la informática, particularmente desde los años 70 del siglo XX. Muchas personas vieron los primeros ordenadores en su banco. La informatización permitió almacenar y procesar más datos, ofrecer más información a los particulares y facilitó la relación con unas empresas que en aquellos años comenzaban a informatizar su contabilidad.

2) Los tempranos avances en telecomunicaciones y bases de datos

Los avances en telecomunicaciones y en la creación y manejo de bases de datos producidos hasta los años 90 facilitaron la realización de operaciones financieras. Así, por ejemplo, muchos de los viejos títulos que representaban diversos instrumentos financieros (como la deuda pública, los títulos de deuda privada o las acciones) y otros derechos pasaron a anotarse en cuentas informáticas, cuyas alteraciones se informaban y siguen haciéndolo a través de sistemas de telecomunicaciones cada día más modernos.

3) La creación de mercados continuos

Se ha pasado de contratar títulos de viva voz en momentos determinados de la jornada a hacerlo de forma continuada gracias a los medios informáticos y de telecomunicaciones. El ejemplo más típico es el mercado continuo de la bolsa. Eso trae ventajas, como que los precios de un determinado instrumento financiero en un mercado financiero estén en relación con los precios de otros mercados donde se negocie. Las diferencias en precios que pudiesen existir entre diversas plazas financieras desaparecen casi al instante, al poderse realizar una orden informáticamente para aprovechar la posible ganancia de comprar donde más barato sea y vender donde más caro sea.

4) La llegada de Internet a la banca

El cliente bancario, desde la llegada de Internet, ha podido realizar operaciones y estar informado de sus finanzas personales sin necesidad de acudir a la oficina, a cualquier hora del día o de la noche, simplemente disponiendo de conexión a Internet. También ha podido informarse y comparar en Internet entre distintas ofertas. Hoy, el cliente bancario dispone de una ingente cantidad de información.

5) La banca móvil

Si a cualquier persona le dicen hace unos años que podría llevar un banco en el bolsillo pensaría que le estaban tomando el pelo. Hoy, ya todo el mundo sabe que, gracias a aplicaciones como la de BBVA España es posible acceder al banco en cualquier lugar. Ya no solamente no es necesario acudir a la oficina, sino que además no es necesario ni siquiera un ordenador. Gracias a la banca móvil, se puede llevar el banco en el bolsillo, dentro del teléfono móvil.

6) La banca omnicanal

Los últimos avances en banca han posibilitado que los clientes puedan comunicarse a través de múltiples vías con su banco: banca móvil, ordenador personal, presencia en las oficinas, contacto telefónico, correo electrónico, interacción en las redes sociales, etc. Hoy, bancos como BBVA han dado el salto a la omnicanalidad: permiten a sus clientes contactar a través de cualquier canal y, si decide cambiar a otro más adelante, el banco sabe en qué punto está. Por ejemplo, se puede realizar una operación por un canal y consultar su estado por otro.

7) Los fondos de inversión

Los fondos de inversión permiten diversificar a través de la inversión colectiva con otras personas, al mismo tiempo que acceder a una gestión profesional de las carteras y a una reducción de la cantidad de operaciones (y la consiguiente reducción en comisiones y gastos) necesarios para disfrutar de esos beneficios. En pocas décadas, han pasado de ser desconocidos por el gran público a ser una de las más importantes referencias en finanzas personales.

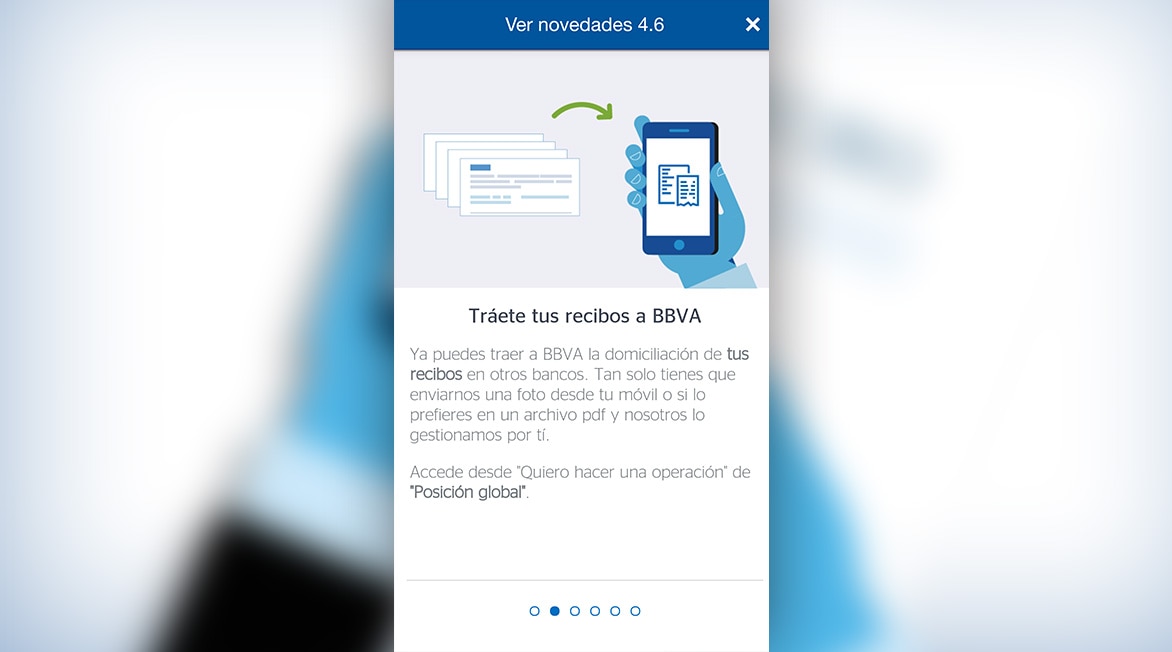

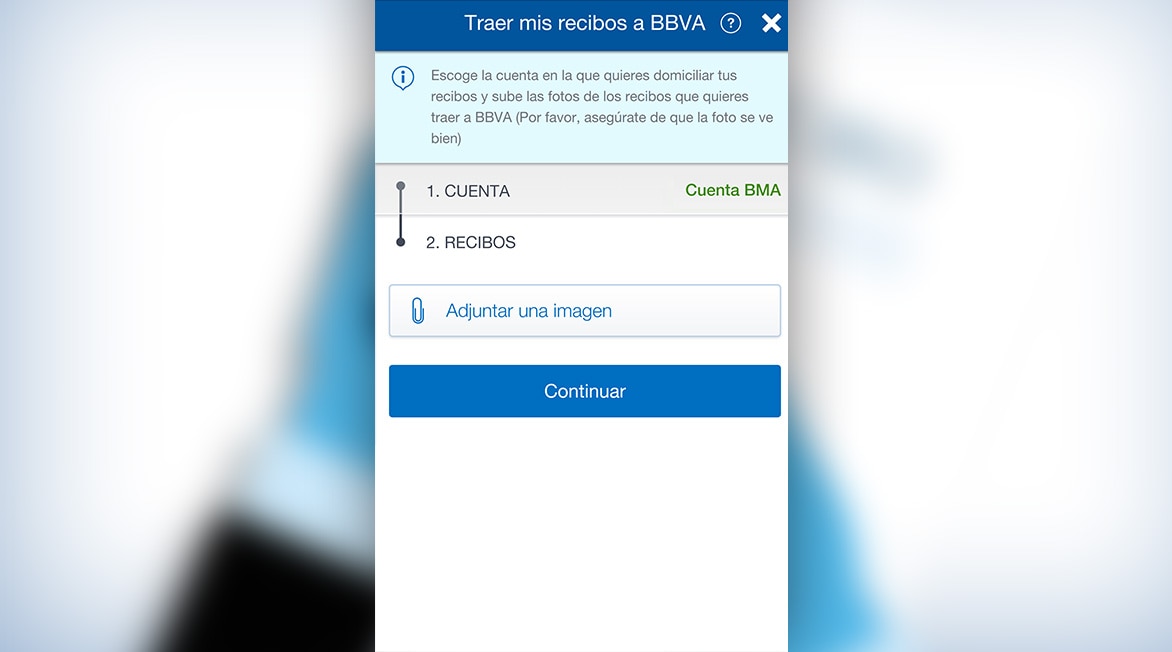

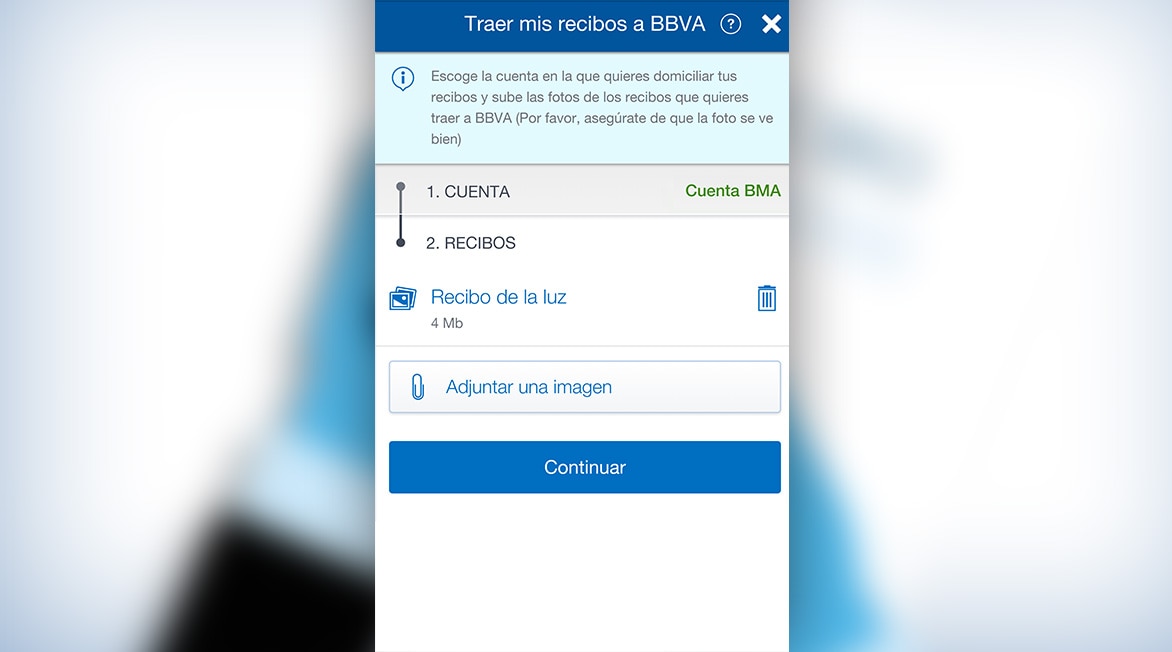

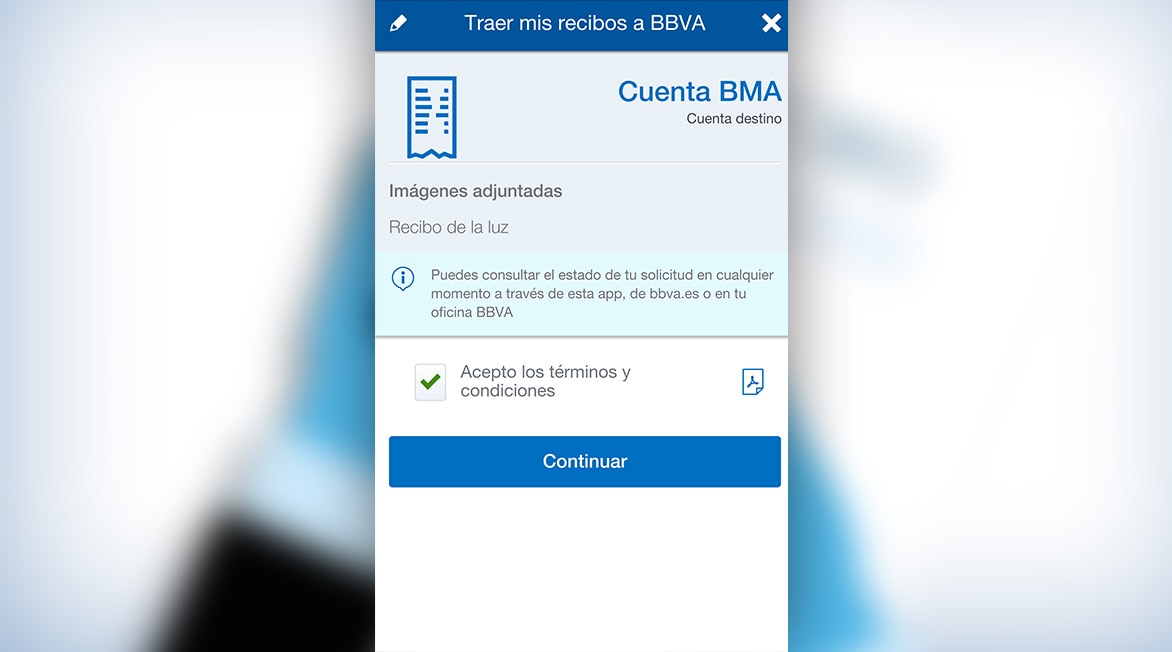

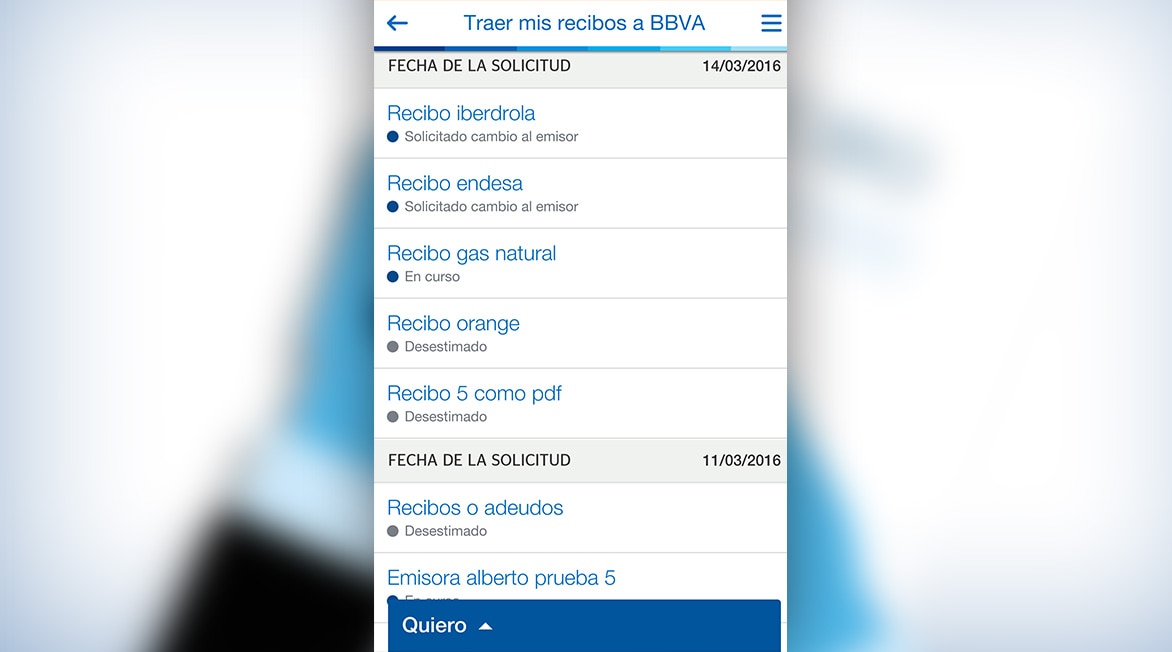

8) La domiciliación de recibos

Hoy cuesta creer que haya existido un mundo en el que hubiese que encargarse de pagar recibos personalmente. Pero la generalización de la práctica de domiciliación bancaria de recibos ha permitido que la población pueda disfrutar de múltiples servicios cuyo pago no supone una gestión de la que tenga que ocuparse el consumidor. Poder pagar más recibos también implica poder recibir una gama más amplia de servicios, lo que ha permitido el acceso a mejores niveles de vida de la población.

-

1

1 -

2

2 -

3

3 -

4

4 -

5

5 -

6

6 -

7

7 -

8

8 -

9

9

9) Los seguros con vistas a la jubilación

La difusión de los seguros con la finalidad de ahorro es una de las técnicas que han permitido garantizar determinadas cantidades para la jubilación. Por otro lado, también los seguros han tenido un papel muy importante en la instrumentalización de los compromisos en cuanto a pensiones que tienen las empresas con sus empleados, lo cual ha facilitado, entre otros aspectos, los procesos de reconversión de las últimas décadas.

10) La domiciliación de nóminas

La domiciliación de las nóminas ha brindado un salto de modernidad para la banca y para las relaciones entre la empresa y los trabajadores, que anteriormente tenían que estar pendientes del pago en metálico cada cierto período. Éste ha sido, hace décadas, uno de los cauces a través del cual muchas personas comenzaron a tener una cuenta bancaria, para cobrar su sueldo. Eso ha permitido una mejor canalización del ahorro hacia la inversión, con la intervención profesional de los bancos.

11) Los planes de pensiones

Los planes de pensiones han facilitado una forma tanto de ahorro para la jubilación, como de colocación de manera colectiva de ese ahorro. Además, han aportado una nueva forma de entender las retribuciones a los trabajadores, en la que los planes de pensiones de empleo se han configurado como una forma diferente de remuneración, una en la que las empresas miran por el futuro de sus empleados más allá de la jubilación, lo que debe contribuir a reforzar la relación entre la compañía y sus trabajadores.

12) La compra de acciones y títulos de deuda por pequeños inversores

Hace unas décadas, los ahorros de la mayoría de las personas eran exiguos. El crecimiento económico ha propiciado el crecimiento de los ahorros de muchas familias en todo el mundo. Ahora, muchos pequeños ahorradores, gracias a las órdenes bancarias, pueden participar en las emisiones de deuda pública o en las acciones de las grandes empresas cotizadas.

13) Las tarjetas bancarias

Las tarjetas bancarias, en general, son una opción de pago. Las tarjetas de crédito, en particular, son una opción de crédito que, empleada con cabeza, permite dar un paso decisivo hacia un aprovechamiento de las mejores opciones, dentro de un consumo responsable. Pero las tarjetas bancarias han sido un enorme reto organizativo, cuyo éxito ha generado múltiples ventajas para empresas y consumidores.

14) Los Terminales de Punto de Venta (TPV)

Los TPV son mucho más que un instrumento para pasar una tarjeta. Hoy existen TPV virtuales en los que no se necesita físicamente la tarjeta o TPV contactless que no necesitan entrar en contacto con ella. Existen diferentes modalidades de TPV que se adaptan a las diferentes necesidades de las empresas con soluciones inimaginables hace unas pocas décadas. Pero, además, están liberando al consumidor final y a las empresas de manejar dinero metálico. Y la adaptación tecnológica del TPV está permitiendo impulsar negocios como los negocios en Internet o los en movilidad.

15) Los cajeros automáticos

Los cajeros automáticos fueron uno de los primeros canales en los que se generalizó una atención bancaria continuada, aunque las oficinas estuviesen cerradas. Han facilitado que el personal bancario se centre en labores más especializadas, mejorando la atención al cliente y la variedad de servicios que puede prestar la banca.

16) Los cambios en el sistema monetario

En los años 70 se suspendió la convertibilidad del dólar en oro, en los 90 nació el euro, en los últimos años están naciendo monedas virtuales. Son solamente 3 ejemplos de los cambios a los que se ha enfrentado un sistema financiero que está afrontando continuos cambios en el sistema monetario.