BBVA Bancomer estima crecimiento de México de 1.6% en 2017 y 2.0% para 2018

El Servicio de Estudios Económicos de BBVA Bancomer destaca que el panorama para México es más positivo, pero aún con riesgos. Se consolida la mejora del entorno global y se acotan las incertidumbres. Se espera una ligera aceleración del crecimiento mundial y una menor desaceleración del crecimiento en México, en comparación con las últimas previsiones, señala el informe Situación México, correspondiente al segundo trimestre del 2017.

La mejora generalizada de los datos de confianza del consumidor, aunada al avance del comercio global que está apoyado sobre todo por el repunte de la inversión en China, gracias a los estímulos monetarios y fiscales introducidos en 2016, son los principales factores detrás de la aceleración de la actividad económica durante los primeros meses del año. Se espera que el crecimiento global se ubique en 3.3% para 2017 y 3.4% para 2018.

Una de las características principales del mejor desempeño de la economía global es la consolidación de la recuperación en EE.UU. Aunque se ha reducido la probabilidad de que la nueva administración pueda poner en marcha la reforma fiscal y que ésta tenga un impacto positivo en el corto plazo, la economía continúa creciendo por encima de su potencial, apoyada en la aceleración de la inversión y en un mercado laboral que se encuentra cerca de su nivel de pleno empleo. De este modo se espera que la economía estadounidense crezca 2.3% este año y 2.4% en 2018.

El sólido crecimiento de la economía de EE.UU. aunado a los recientes pronunciamientos de varios funcionarios de alto nivel de la administración Trump en favor de una renegociación sensata del Tratado de Libre Comercio de América del Norte (TLCAN) hacen que el panorama económico para México luzca menos desfavorable que a inicios del año. En enero la ruptura del TLCAN o aumentos importantes en aranceles y barreras no arancelarias a las exportaciones mexicanas hacia EE.UU. parecían probables. Hoy dicha probabilidad parece mucho menor. De hecho, el escenario base de BBVA Bancomer, al que le asigna una probabilidad de 70%, es que el TLCAN sea renegociado y que los resultados sean benéficos para los tres países que lo integran.

Consecuencia de lo anterior y también apoyado en un mayor dinamismo de la demanda externa, se revisan al alza las previsiones de crecimiento de México, de 1.0% a 1.6% para 2017 y de 1.8% a 2.0% para 2018. La revisión para 2017 se apoya en tres factores: a) un mejor comportamiento del sector externo. Se anticipa que el sector de manufacturas de EE.UU. experimentará una importante expansión en este año, lo que se reflejará en un renovado dinamismo de las exportaciones, que se estima crecerán a una tasa anual de 4.5%.; b) Una revisión al alza de las cifras de crecimiento del PIB durante la segunda mitad del año pasado y una expansión mayor a la anticipada en 1T17. Estos cambios generan un efecto base positivo para el crecimiento del primer trimestre del año; y c) Una política monetaria menos restrictiva a la que se anticipaba en enero, a medida que se mitigan las presiones de depreciación del peso.

BBVA Bancomer revisa al alza la previsión de crecimiento del PIB de México y lo sitúa en 1.6% en 2017. - BBVA Research

Las variables financieras domésticas también reflejan el cambio hacia un panorama menos desfavorable. El tipo de cambio ha registrado una relevante apreciación de casi 15% desde la toma de posesión de Donald Trump, la mayor apreciación entre las divisas a nivel global. Las mejores perspectivas de un TLCAN 2.0 reducen la probabilidad de observar depreciaciones como las de principios de año. Relacionadas en buena medida con esta apreciación, las expectativas de inflación implícitas en los mercados de bonos han tendido significativamente a la baja, lo que se ha traducido en expectativas de una política monetaria menos restrictiva y una reducción de más de 50 puntos base de los rendimientos de bonos gubernamentales de largo plazo respecto a sus niveles de principios de año.

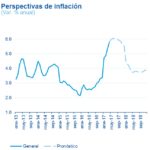

Ante esta significativa apreciación del peso se han moderado las previsiones de aumento de la inflación hacia adelante, aun cuando ésta seguirá en ascenso hasta rebasar el 6.0% durante el verano. Se espera que comience a descender en 4T17 para cerrar en torno a 5.6% en diciembre (cuatro décimas menos que lo previsto en enero). En enero de 2018, un efecto base de comparación muy favorable permitirá un descenso de 1.2 pp a 4.4% y se prevé que a partir de febrero de ese año se observe una tendencia gradual de disminución hasta que la inflación cierre el próximo año ligeramente por debajo de 4.0% (en 3.9%), dentro del rango objetivo del banco central.

Con base en estas perspectivas de inflación y ante la ausencia de efectos de segundo orden generalizados, la conclusión del ciclo de tensionamiento monetario está más cerca y se alcanzará en niveles menores que los esperados en enero pasado. En resumen, se esperan condiciones financieras menos restrictivas que al inicio de 2017.

El aumento de la inflación en México será transitorio. - BBVA Research e INEGI

En lo concerniente a las finanzas públicas, los esfuerzos de consolidación fiscal a lo largo del año y el remanente operativo de Banxico permitirán que se logre un superávit primario de por lo menos 0.5% del Producto Interno Bruto (PIB) y que el cociente del saldo histórico de los requerimientos financieros del sector público (SHRFSP) a PIB deje de crecer en 2017. El cumplimiento de estos objetivos coadyuvará a que las agencias calificadoras no reduzcan la calificación soberana de México. No obstante, el gobierno federal tendrá que continuar con una política de contención del gasto programable ante la presión que sobre las finanzas públicas seguirán ejerciendo el gasto en pensiones, las participaciones federales y el costo financiero de la deuda en los siguientes años.

"La mejora en el panorama refuerza nuestra expectativa comunicada hace tres meses con respecto a la elevada probabilidad de que los efectos de las políticas económicas de la actual administración de EE.UU. sobre la economía mexicana terminen siendo cíclicos y no estructurales. No obstante, los riesgos no se han disipado del todo y se está frente a un largo periodo de negociaciones comerciales, en el que las declaraciones de los diferentes actores pueden interrumpir las condiciones favorables experimentadas en los últimos meses" señala el informe Situación México. Se agrega que los riesgos geopolíticos, los vaivenes en los precios de las materias primas y los activos financieros podrían generar nuevos episodios de incertidumbre y volatilidad para la economía mexicana.

Situación México, segundo trimestre de 2017. - BBVA Research