El beneficio recurrente de BBVA alcanza los 1.258 millones de euros en el primer trimestre

El beneficio recurrente de BBVA en el primer trimestre de 2020 ascendió a 1.258 millones de euros (+6,4% interanual), impulsado por el mayor margen neto de los últimos diez años (+14,1%), gracias tanto al buen comportamiento de los ingresos como a la contención de los gastos de explotación. Tras la anticipación de saneamientos de 1.433 millones de euros por la crisis del COVID-19, BBVA ganó 292 millones de euros entre enero y marzo. Incluyendo además el impacto del ajuste del fondo de comercio en Estados Unidos, se registró una pérdida de 1.792 millones de euros este trimestre.

Kit de prensa

- Presentación de Prensa 1T20 (PDF)

- Informe Trimestral 1T20 (PDF)

- Presentación de Analistas 1T20 (PDF)

- Audio para radio de Carlos Torres Vila (WeTransfer)

- Vídeo Carlos Torres Vila (YouTube)

- Vídeo para TV de Carlos Torres Vila (WeTransfer)

- Vídeo para TV Carlos Torres Vila (YouTube)

- Transcripción declaraciones del presidente de BBVA

- Fotografía de La Vela, Ciudad BBVA (JPG)

- Carlos Torres Vila, presidente de BBVA (1T20) (JPG)

- Carlos Torres Vila y Onur Genç (recurso) (JPG)

{kind=link}

{kind=link}

{kind=link}

El Grupo BBVA ha comenzado el año con crecimientos interanuales en todas las líneas de ingresos de la cuenta y el mayor margen neto trimestral de la última década.

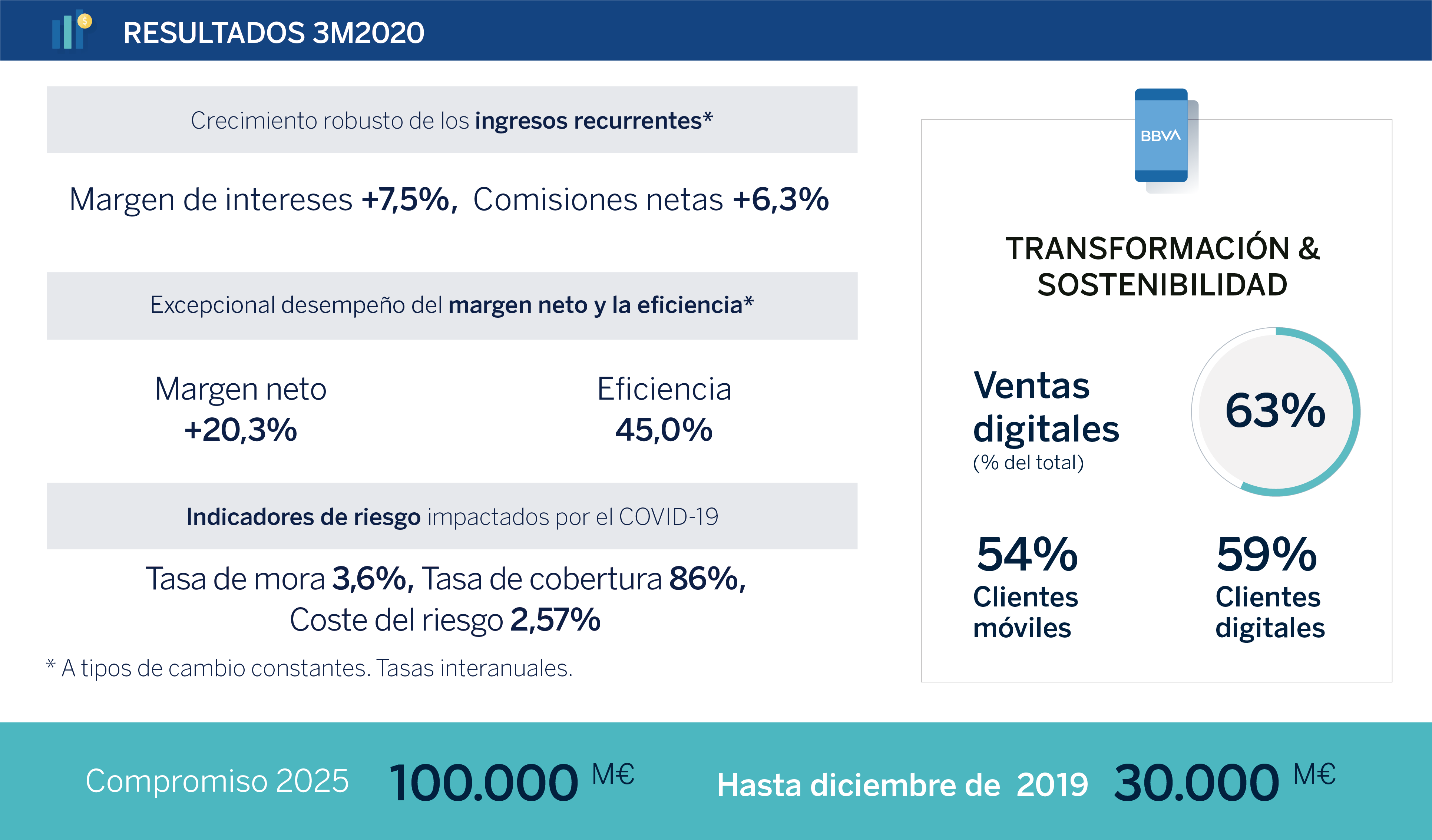

El margen de intereses del Grupo BBVA alcanzó 4.556 millones de euros entre enero y marzo, lo que supone un incremento interanual del 7,5% a tipos de cambio constantes (+3,6% a tipos de cambio corrientes), favorecido por la buena evolución de Turquía, América del Sur y, en menor medida, México. Las comisiones netas, en las que destaca la positiva contribución de las unidades de negocio de España y Estados Unidos, ascendieron a 1.258 millones de euros, un 6,3% más que en el mismo periodo del año anterior a tipos de cambio constantes (+3,6% teniendo en cuenta el impacto del tipo de cambio). En conjunto, los ingresos recurrentes (margen de intereses y comisiones) finalizaron el trimestre con un incremento interanual del 7,2% a tipos de cambio constantes (+3,6% en corrientes).

El resultado de operaciones financieras alcanzó 594 millones de euros en el primer trimestre, lo que supone un incremento del 54,6% a tipos de cambio constantes con respecto al mismo periodo de 2019 (+39,5% a tipos de cambio corrientes). Esta partida se vio positivamente impactada por las ganancias por coberturas de riesgo cambiario en el Centro Corporativo. El margen bruto alcanzó 6.484 millones de euros en el trimestre (+11,4% interanual a tipos de cambio constantes, +7,2% a tipos corrientes).

Los gastos de explotación se mantuvieron contenidos, con 2.918 millones de euros en el trimestre, lo que supone un alza de tan sólo un 2,2% a tipos de cambio constantes con respecto al mismo periodo de 2019 (-0,1% a tipos de cambio corrientes), mientras que la inflación promedio de los últimos 12 meses de los países en los que BBVA está presente ha sido del 5,2%. Esta contención de los gastos de explotación y la positiva evolución de los ingresos de carácter recurrente permitieron mantener las mandíbulas operativas en positivo. Destaca la mejora del ratio de eficiencia, que se situó en el 45% a cierre de marzo (la cifra más baja desde marzo de 2011), frente al 49% de 2019, lo que deja una comparativa aún más favorable frente al grupo de bancos comparables europeos (con un ratio de eficiencia promedio del 65,2% a diciembre de 2019, último dato disponible).

El margen neto destacó con un alza del 20,3% a tipos de cambio constantes a pesar del entorno, hasta 3.566 millones de euros (+14,1% a tipos de cambio corrientes), el más elevado de los últimos diez años. Este fuerte crecimiento ha permitido absorber en este trimestre un cargo de 1.433 millones de euros en la línea de saneamientos crediticios por la crisis del COVID-19.

El beneficio atribuido reportado del Grupo registró un saldo negativo de 1.792 millones de euros en el primer trimestre de 2020, debido tanto a este esfuerzo en saneamientos como al ajuste negativo del fondo de comercio de EE. UU., por importe de 2.084 millones de euros. Este ajuste se ha realizado por la negativa evolución de los tipos de interés en el país y las peores perspectivas de la economía, y no afecta ni al patrimonio neto tangible, ni al capital, ni a la liquidez del Grupo BBVA. Se encuentra recogido en la línea de otros resultados del Centro Corporativo.

En términos de creación de valor para el accionista, el valor contable tangible por acción más dividendos se situó en 6,04 euros a cierre de marzo de 2020 (un 1,7% más que hace doce meses). Tras la recomendación emitida por el Banco Central Europeo el 27 de marzo sobre pagos de dividendos durante la pandemia COVID-19, el Consejo de Administración ha acordado que BBVA no pagará ninguna cantidad en concepto de dividendo con cargo a los resultados del ejercicio 2020 hasta que desaparezcan las incertidumbres generadas por COVID-19 y, en ningún caso, antes del cierre de dicho ejercicio.

El ratio de capital CET1 ‘fully loaded’ se situó en el 10,84% a 31 de marzo de 2020, al retroceder 90 puntos básicos desde el cierre de 2019, afectado por la evolución de los mercados en este primer trimestre de 2020, el crecimiento de la actividad y la anticipación de saneamientos por la crisis del COVID-19. En adelante, el Grupo BBVA se marca como objetivo mantener un colchón sobre su nuevo requerimiento de ratio CET1 (actualmente en el 8,59%) de entre 225 y 275 puntos básicos. El nivel actual se sitúa dentro de este rango.

En cuanto a los indicadores de riesgo, el ratio de cobertura se incrementó hasta el 86% en marzo de 2020 (frente al 77% de diciembre de 2019) y el coste del riesgo acumulado hasta el 2,57%, ambos como resultado del incremento de los saneamientos en el trimestre (1,16% sin incluir el deterioro de activos financieros por efecto del COVID-19). La tasa de mora se situó en el 3,6% a cierre de marzo de 2020 (frente al 3,8% en diciembre del año pasado).

En cuanto a balance y actividad, en los últimos tres meses los préstamos y anticipos a la clientela se mantuvieron prácticamente estables a nivel Grupo (382.592 millones de euros a 31 de marzo de 2020), donde la caída en los segmentos minoristas y del sector público se ha visto compensada por un incremento del crédito a empresas en torno a 10.000 millones de euros. También los depósitos de la clientela se mantuvieron sin apenas cambios, alcanzando 385.050 millones de euros en la misma fecha. Por último, los recursos fuera de balance registraron un descenso del 10,5% como consecuencia del mal comportamiento de los mercados provocado por el COVID-19.

El Grupo BBVA se enfrenta al entorno de incertidumbre y severa recesión global derivado de la pandemia de COVID-19 desde una posición de fortaleza.

En primer lugar, la recurrencia y baja volatilidad del margen neto del Grupo ha quedado patente en crisis anteriores.

En segundo lugar, BBVA ha demostrado de forma recurrente su elevada capacidad de generación de capital, de modo que su base de capital se ha multiplicado por 2,3 con respecto a los niveles del año 2008. Por último, la elevada calidad del capital de BBVA se pone de manifiesto en un ratio de apalancamiento muy superior al promedio de sus comparables europeos (6,2% versus 5,1%).

Por último, en cuanto a la liquidez, el Grupo mantiene una cómoda posición, con un coeficiente de cobertura de liquidez (ratio LCR o ‘Liquidity Coverage Ratio’) y un coeficiente de financiación estable neta (ratio NSFR o ‘Net Stable Funding Ratio’) que se sitúan, a 31 de marzo de 2020, en el 134% y el 120%, respectivamente, muy por encima del requerimiento regulatorio (sobre el 100%). Asimismo, el Grupo tiene una estructura de financiación fundamentalmente minorista y de largo plazo, con un ratio ‘loan-to-deposits’ en torno al 100% en todas las geografías en las que opera.

Las prioridades de BBVA en la crisis del COVID-19

El Grupo BBVA se ha marcado como prioridades durante la crisis del COVID-19 proteger la salud y la seguridad de sus empleados, sus clientes y la comunidad, seguir dando un servicio esencial en las economías en las que opera y brindar apoyo financiero a los clientes.

Para ayudar a la sociedad en la lucha contra la pandemia, BBVA se ha comprometido a realizar una donación global de 35 millones de euros para apoyar a las autoridades sanitarias y organizaciones sociales y fomentar la investigación científica. A esta iniciativa hay que sumar la contribución de más de un millón de euros que han realizado los empleados de BBVA en todo el mundo.

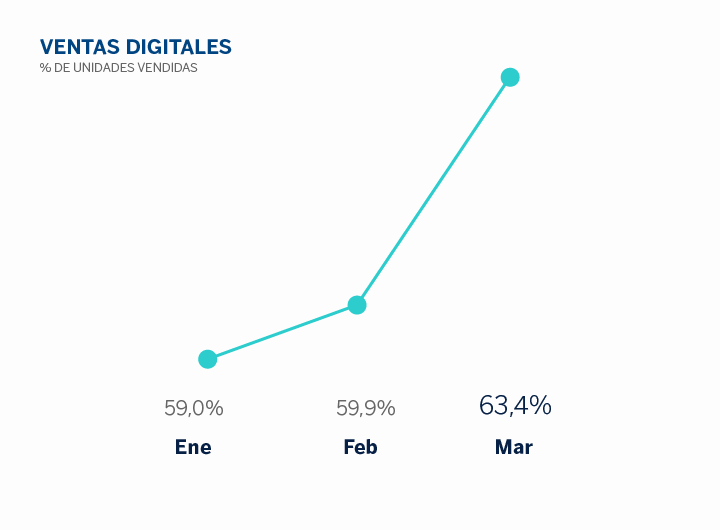

Entre las medidas adoptadas de cara a sus empleados, BBVA ha promovido el teletrabajo en todas las geografías de manera que actualmente el 95% de la plantilla de los servicios centrales trabaja en remoto, así como un 71% de la red de oficinas. Asimismo, BBVA ha promovido el uso de canales remotos para relacionarse con el banco. Así, aunque actualmente se mantienen el 54% de las oficinas abiertas, las ventas digitales a nivel Grupo (medidas en unidades) alcanzaron el 63,4% en marzo, frente al 59,9% de febrero. El liderazgo de BBVA en banca digital y banca móvil es, en este contexto, una ventaja diferencial para dar el servicio que necesitan los clientes durante el confinamiento.

BBVA está convencido de que es parte de la solución a esta crisis y ha activado iniciativas de ayuda financiera en todas las geografías, dirigidas a los clientes más afectados por la misma. En términos generales, se han puesto en marcha medidas de flexibilidad en los pagos tanto de diferentes tipos de créditos como de otros productos, como los seguros; también ha apoyado proactivamente a los clientes más vulnerables como por ejemplo los desempleados y los jubilados, con el adelanto del pago de sus prestaciones; y ha puesto en marcha diferentes medidas de liquidez y financiación, especialmente para autónomos y pequeñas y medianas empresas.

Asimismo, las personas que dirigen BBVA a nivel global y en los distintos países, colectivo que incluye unas 300 personas, han renunciado a la retribución variable correspondiente al ejercicio 2020.

Áreas de negocio

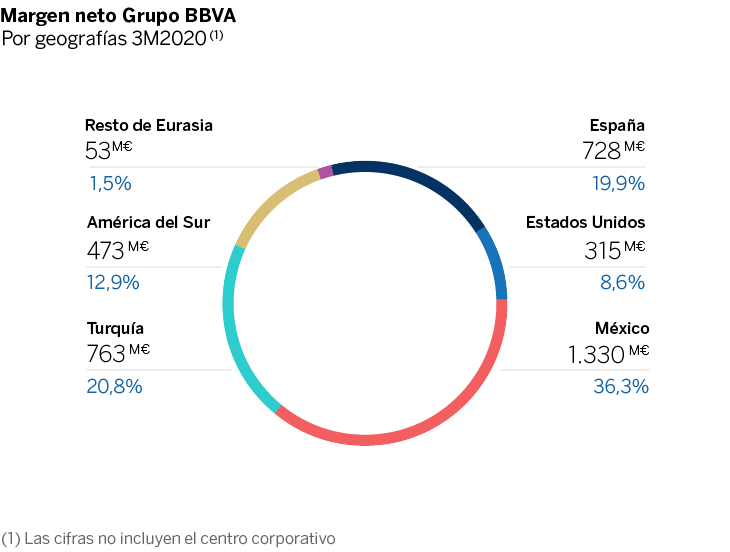

En España, la inversión crediticia creció un 1% con respecto a diciembre de 2019, impulsada por los segmentos de banca corporativa y CIB. En la cuenta de resultados, los ingresos recurrentes se incrementaron en un 5,5% frente al primer trimestre de 2019, muy apoyados en comisiones. Gracias a esto, y a la favorable evolución de los gastos de explotación, que se han reducido un 4,4% en el mismo periodo, más de lo esperado, el margen neto creció un 10,3% interanual, hasta 728 millones de euros. No obstante, el registro de provisiones crediticias relacionadas con el deterioro macroeconómico derivado del COVID-19 (517 millones de euros), llevaron a generar un resultado atribuido negativo de 141 millones de euros en esta área de negocio.

En Estados Unidos, la cartera crediticia se incrementó un 8,1% durante el primer trimestre, impulsada por el dinamismo de la cartera comercial y la banca corporativa. En resultados, cabe destacar el crecimiento de doble dígito del margen neto (+16,4%) de este primer trimestre de 2020 con respecto al último trimestre de 2019, a pesar de la caída del margen de intereses en el mismo periodo (-6,3% a tipos de cambio constantes) a consecuencia de la rebaja de tipos de interés de la Reserva Federal. El resultado atribuido fue negativo en 100 millones de euros debido a las provisiones crediticias asociadas a la crisis del COVID-19 y a mayores provisiones en la cartera comercial, sobre todo en empresas del sector de petróleo y gas (280 millones de euros).

En México, la actividad crediticia experimentó un buen comportamiento durante el primer trimestre (+7,8% frente a diciembre de 2019), gracias principalmente al impulso de la cartera mayorista. El margen neto de México mostró una gran resistencia en el contexto actual (con un crecimiento del 6,3% a tipos de cambio constantes frente al primer trimestre de 2019), gracias al crecimiento de los ingresos (con un margen bruto que se incrementó un 6,0% en el periodo) y al mantenimiento de mandíbulas operativas positivas. El resultado atribuido alcanzó 372 millones de euros, lo que supone un descenso interanual del 39,9% en euros constantes debido, una vez más, al volumen de los saneamientos derivados de la crisis del COVID-19 (320 millones de euros).

En Turquía, la actividad crediticia durante el trimestre tuvo un comportamiento positivo, tanto en dólares como en lira turca. El margen neto se incrementó a una tasa interanual cercana al 48% a tipos de cambio constantes, impulsado por el margen de intereses (+30,2%), que se benefició tanto del crecimiento de la cartera crediticia como del menor coste de los depósitos, y por unos gastos que crecieron por debajo de la inflación (+9,3% a tipos de cambio constantes, frente a una inflación promedio del 13,5% en los últimos doce meses). El resultado atribuido en el primer trimestre alcanzó 129 millones de euros, en línea con los resultados del primer trimestre de 2019, al absorber, como en el resto de geografías, los saneamientos para hacer frente al peor entorno económico por el COVID-19 (169 millones de euros).

En América del Sur, la cartera crediticia se incrementó un 4,3% (a tipos de cambio constantes) en el trimestre, con contribución positiva de todos los países, debido al crecimiento de la cartera mayorista por mayores disposiciones de líneas de crédito de empresas. El área registró un resultado atribuido de 70 millones de euros (-53,8% interanual, a tipos de cambio constantes), derivado principalmente del incremento en el deterioro de los activos financieros provocado por la crisis del COVID-19.

Acerca de BBVA