BBVA ganó €4.842 millones entre enero y septiembre de 2022

BBVA obtuvo un resultado atribuido de 4.842 millones de euros entre enero y septiembre de 2022 (+46,2% a tipos de cambio corrientes, +47% a tipos de cambio constantes). Este resultado es consecuencia del dinamismo de la actividad, con crecimiento de dos dígitos de la cartera crediticia (+15%¹ a tipos de cambio constantes), y de la positiva evolución de los ingresos recurrentes (+28,8%, también en constantes). En el tercer trimestre, el beneficio atribuido alcanzó 1.841 millones de euros (+31,4% a tipos corrientes, +34,1% en constantes).

Kit de prensa

- Informe Trimestral 3T22 (PDF)

- Descargar vídeo del consejero delegado de BBVA (WeTransfer)

- Presentación Analistas 3T22 (PDF)

- Onur Genç, consejero delegado de BBVA (JPG)

- Presentación Prensa 3T22 (PDF)

- Descagar vídeo con imágenes de recurso (WeTransfer)

- Descargar audio del consejero delegado de BBVA (WeTransfer)

- Ciudad BBVA (JPG)

- Transcripción declaraciones Onur Genç (PDF)

“En los nueve primeros meses del año hemos obtenido unos muy buenos resultados y de gran calidad. Esperamos que los próximos trimestres sean positivos para BBVA y, como siempre, apoyaremos a las empresas, a las familias y a la sociedad en su conjunto en un entorno de elevada incertidumbre económica”, señaló Onur Genç, consejero delegado de BBVA.

Para una mejor comprensión de la cuenta de resultados, y salvo que se indique lo contrario, las variaciones expuestas a continuación se presentan a tipos de cambio constantes, es decir, sin tener en cuenta la variación de las divisas. Adicionalmente, las cifras de Turquía de 2022 se expresan bajo la contabilidad por hiperinflación.

Durante los nueve primeros meses de 2022, BBVA obtuvo unos buenos resultados, a pesar del entorno de incertidumbre generado por la guerra de Ucrania y su impacto sobre la inflación y el crecimiento de la economía global.

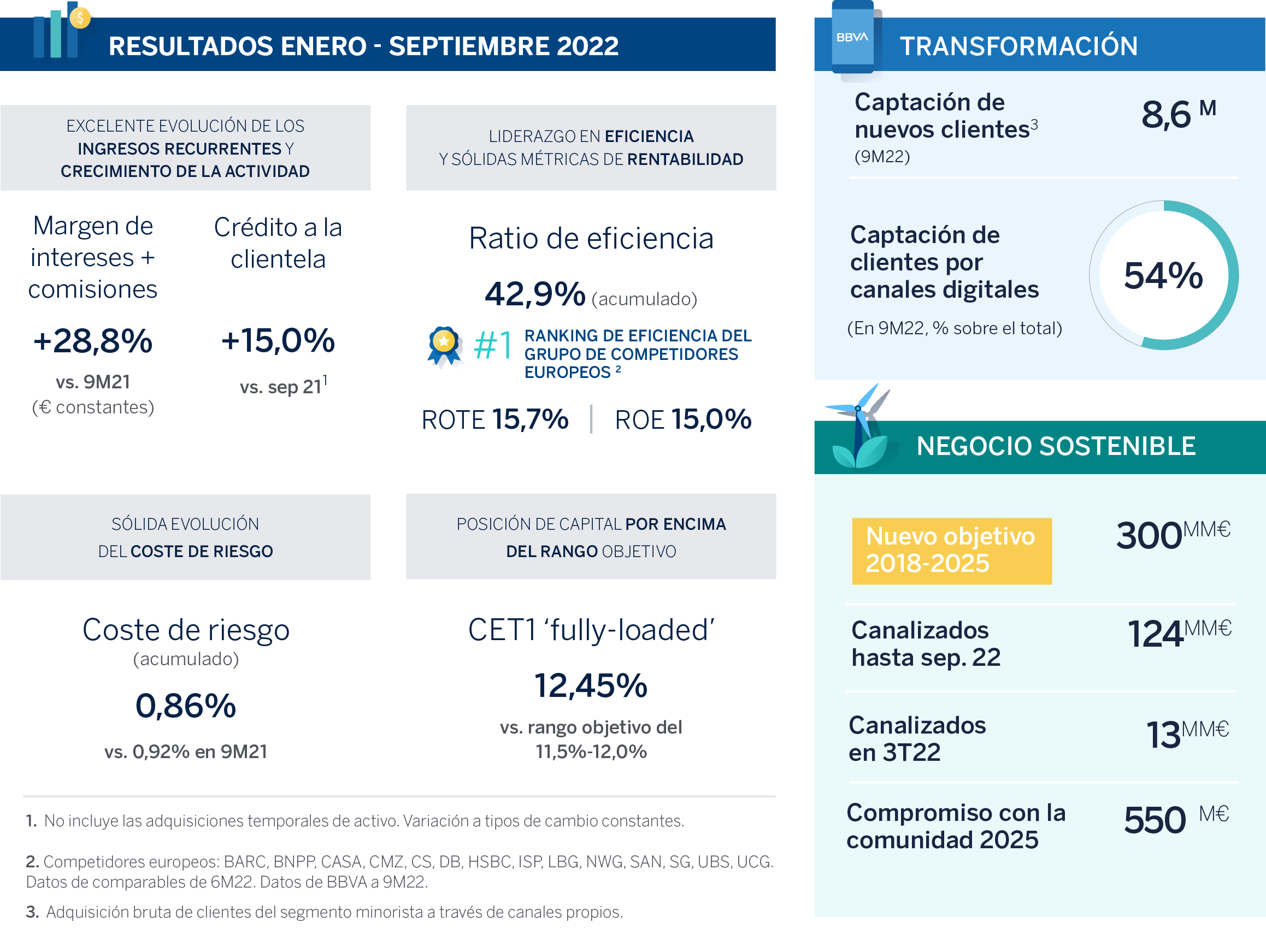

En la parte alta de la cuenta de resultados, el margen de intereses alcanzó 13.811 millones de euros en los nueve primeros meses del año, un 32,6% más interanual, gracias al fuerte crecimiento del crédito (un 15% respecto a septiembre de 2021) y a la mejora de los diferenciales de la clientela. Destaca especialmente la buena evolución de esta línea en México, Turquía y América del Sur. Las comisiones netas crecieron un 17,4%, hasta 4.030 millones de euros, de nuevo, impulsadas por el negocio en mercados emergentes. En conjunto, el margen de intereses y las comisiones netas, que representan los ingresos recurrentes del negocio bancario, registraron un alza interanual del 28,8% entre enero y septiembre, hasta alcanzar 17.842 millones de euros.

El resultado de operaciones financieras (ROF) ascendió a 1.669 millones de euros (+17,4% interanual), gracias a la favorable evolución de la unidad de Mercados Globales en las principales geografías. La línea de otros ingresos y cargas de explotación acumuló a 30 de septiembre de 2022 un resultado de -1.145 millones de euros, debido principalmente al ajuste negativo por hiperinflación de Argentina y Turquía y a la mayor contribución al Fondo Único de Resolución (FUR).

Resultado de todo ello, el margen bruto alcanzó 18.366 millones de euros entre enero y septiembre, lo que supone un alza interanual del 21,2%.

En un entorno de elevada inflación a nivel global, los gastos de explotación crecieron un 14,5% en los nueve primeros meses del año. Esta cifra se encuentra, no obstante, por debajo de la inflación media registrada en los países donde BBVA tiene presencia (16,5%). Además, gracias al impulso del margen bruto, las mandíbulas se mantuvieron positivas, y el ratio de eficiencia se situó en el 42,9% a cierre de septiembre, el mejor entre los bancos europeos comparables, con una mejora de 249 puntos básicos con respecto a septiembre de 2021.

Reflejo de lo anterior, el margen neto registró un alza interanual del 26,7% entre enero y septiembre, hasta 10.494 millones de euros. En el tercer trimestre, esta línea alcanzó la cifra de 4.038 millones de euros, con un aumento del 44,9% frente al mismo periodo de 2021.

La línea de deterioro de activos financieros registró un incremento del 6,4% interanual, debido principalmente al crecimiento de la actividad. El coste de riesgo acumulado se elevó al 0,86%, frente al 0,81% acumulado al cierre del segundo trimestre, en línea con lo esperado para 2022 (por debajo de 100 puntos básicos, en niveles similares a los de 2021). La tasa de mora mejoró del 3,7% al 3,5% en el trimestre y la de cobertura se elevó del 78% al 83%.

El Grupo BBVA generó un resultado atribuido de 4.842 millones de euros entre enero y septiembre de 2022, lo que supone un alza del 47% con respecto al mismo periodo del año anterior. Excluyendo los impactos no recurrentes, el beneficio fue de 5.044 millones de euros, un 37,1% más². En el tercer trimestre de 2022, BBVA ganó 1.841 millones de euros (+34,1% interanual).

En términos de rentabilidad, BBVA continúa avanzando trimestre a trimestre y mantiene posiciones de liderazgo en el sector bancario europeo. El ROE se incrementó a cierre de septiembre hasta el 15% y el ROTE hasta el 15,7%. El Grupo sigue creando valor para el accionista: el valor tangible más dividendos se situó en 7,66 euros por acción a 30 de septiembre, lo que supone un alza interanual del 20%. Esta cifra incluye el dividendo de 12 céntimos de euro brutos por acción que BBVA abonó a sus accionistas el pasado 11 de octubre, a cuenta de los resultados del ejercicio 2022, un 50% más que el repartido en octubre del año anterior.

BBVA mantiene una posición de capital sólida, con un ratio CET1 ‘fully loaded’ del 12,45%, por encima del rango objetivo del Grupo (11,5%-12%).

Nuevo objetivo de negocio sostenible

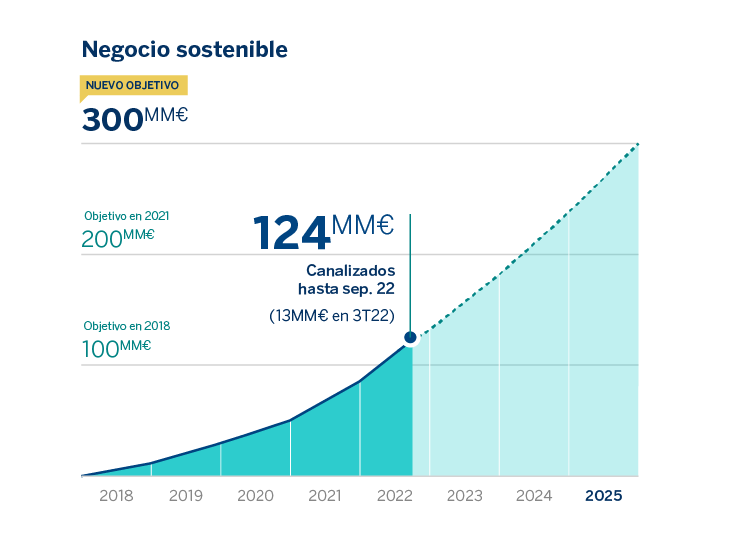

BBVA ha elevado recientemente su objetivo de negocio sostenible desde 200.000 millones de euros hasta 300.000 millones entre 2018 y 2025. Hasta septiembre, la entidad ha canalizado ya un total de 124.000 millones de euros. Solo en el tercer trimestre la cifra ha ascendido a 13.000 millones de euros, lo que supone un incremento de cerca del 60% respecto al mismo trimestre del año 2021.

Récord de captación de clientes

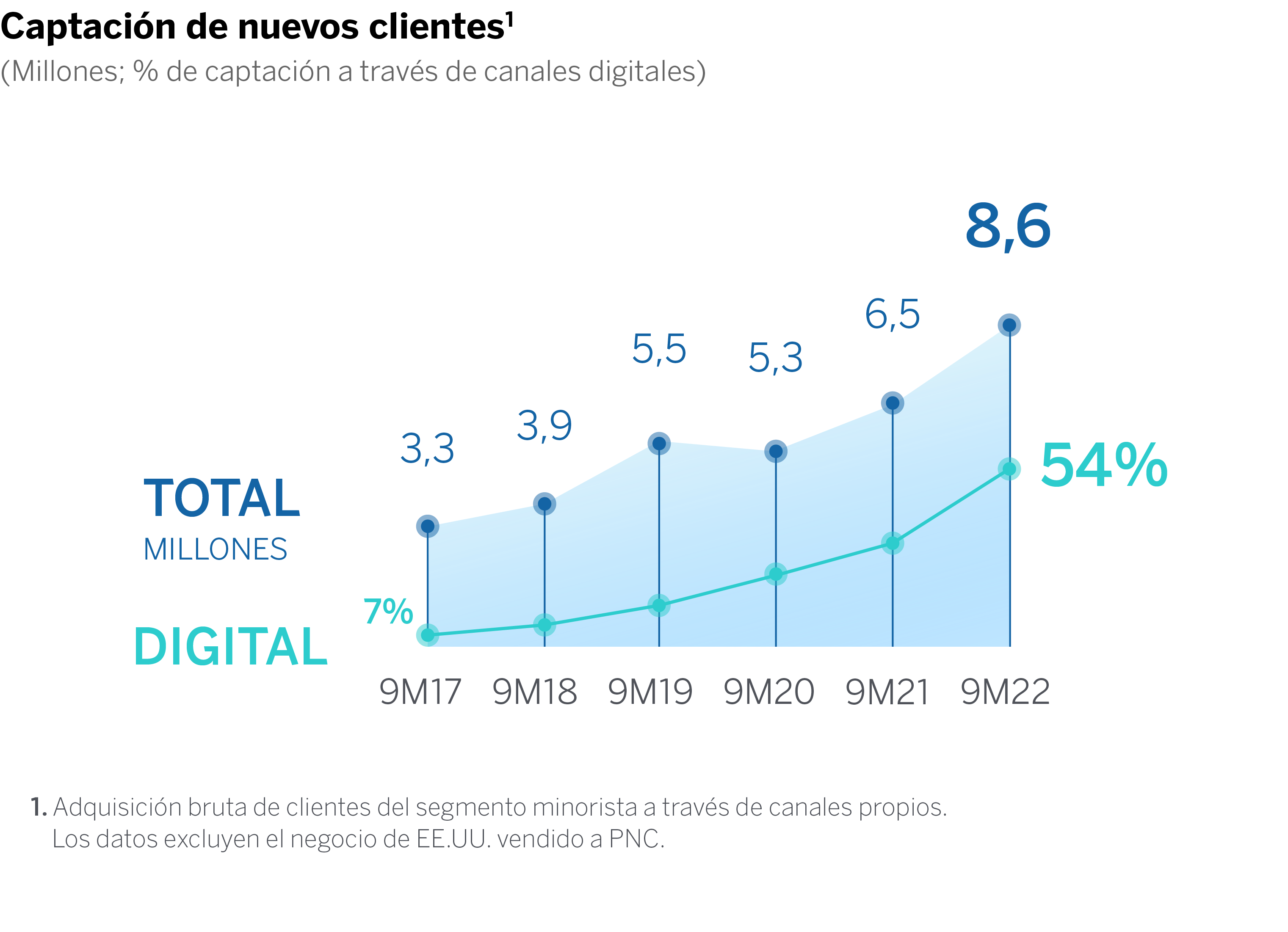

Durante los nueve primeros meses, 8,6 millones de nuevos clientes se unieron a BBVA. Esta cifra récord es más de 2,5 veces la captación de clientes de hace cinco años. Algo más de la mitad de ellos (el 54%) se incorporaron al banco a través de canales digitales. Además, su vinculación se incrementa significativamente muy poco tiempo después de darse de alta. En el caso concreto de España, el 71% de los nuevos clientes se convierten en clientes objetivo³ del banco en un plazo de tan solo seis meses.

Áreas de negocio

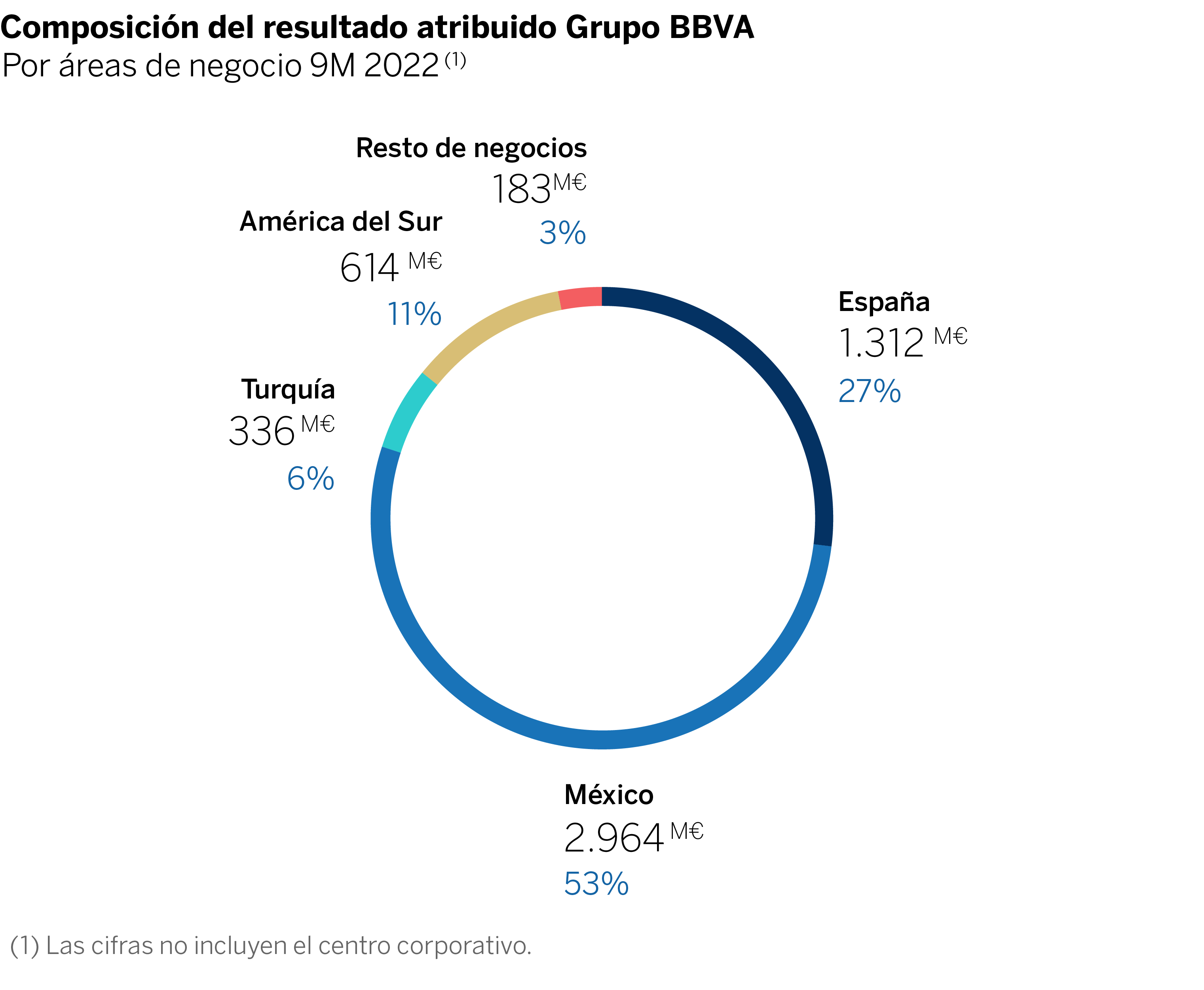

En España, destaca el crecimiento del crédito (+4,6% interanual), impulsado por el dinamismo en todos los segmentos empresariales y consumo. Los recursos de clientes crecieron un 2,7%, por el incremento de los depósitos a la vista. España generó un resultado recurrente de 1.514 millones de euros entre enero y septiembre (+27,1% interanual), gracias a la evolución del margen de intereses y las comisiones netas, así como del ROF, y a unos menores gastos de explotación y provisiones. Este resultado no incluye el impacto neto de -201 millones de euros por la compra de oficinas a Merlin, registrado en el segundo trimestre del año. Si se tiene en cuenta dicho impacto, el resultado atribuido acumulado a cierre de septiembre de 2022 se sitúa en 1.312 millones de euros, un 10,2% más. El coste de riesgo acumulado a septiembre se situó en el 0,24%, en línea con lo esperado. La tasa de mora disminuyó 13 puntos básicos en el trimestre hasta el 3,9%. La de cobertura mejoró con respecto a junio, hasta situarse en el 64%.

En México, la inversión crediticia creció con fuerza (+15,1% interanual), con incremento en todos los segmentos, especialmente empresas, hipotecas, tarjetas y crédito al consumo. Los recursos de clientes aumentaron un 7,9% interanual, con subidas en depósitos y recursos fuera de balance. BBVA alcanzó en México un resultado atribuido de 2.964 millones de euros entre enero y septiembre (+47,5% interanual). Este resultado es consecuencia del buen comportamiento de todas las líneas de ingresos, y particularmente del dinamismo del margen de intereses. Gracias a este crecimiento de los ingresos, el ratio de eficiencia experimentó una significativa mejora (351 puntos básicos) hasta situarse en el 31,9%. En el trimestre, el beneficio alcanzó 1.092 millones de euros. Con respecto al cierre de junio, el coste de riesgo acumulado se mantuvo estable en el 2,57%, en tanto que la tasa de mora y la de cobertura mejoraron hasta situarse en el 2,5% y en el 133%, respectivamente.

En Turquía, el crédito en liras turcas aumentó un 62,9% interanual frente a un descenso del 21,6% de los préstamos en dólares, en línea con la estrategia del banco de reducir su exposición en esta cartera. Los recursos de clientes en divisa local crecieron con fuerza (+92,4%), en detrimento de los depósitos en dólares, que cayeron un 4,4%. El resultado atribuido en Turquía fue de 336 millones de euros en los nueve primeros meses del año. Este resultado recoge el impacto de la aplicación de contabilidad por hiperinflación. En cuanto a los indicadores de riesgo, en los últimos tres meses el coste de riesgo se mantuvo prácticamente estable en el 0,89%. La tasa de mora y la de cobertura mejoraron hasta el 5,6% y el 86%, respectivamente.

En América del Sur, la cartera crediticia creció un 14,7% y los recursos de clientes, un 15% en términos interanuales. Este área de negocio generó un resultado atribuido de 614 millones de euros en los primeros nueve meses, lo que representa un alza interanual del 98,3%, derivada principalmente de la buena evolución del margen de intereses. El coste de riesgo se situó en el 1,43%. La tasa de mora se redujo ligeramente hasta el 4,1%, mientras que la cobertura alcanzó el 100%. Por países, destaca el crecimiento del beneficio atribuido en Colombia y Perú, gracias a la buena evolución de su margen neto, junto a unos menores saneamientos. Argentina mejoró su contribución gracias, principalmente, a los ingresos recurrentes.

1. No incluye las adquisiciones temporales de activos.

2. Incluye el impacto neto por la compra de oficinas en España a Merlin en junio de 2022, el resultado de operaciones interrumpidas generado por BBVA USA y el resto de sociedades vendidas a PNC el 1 de junio de 2021 y los costes netos asociados al proceso de reestructuración de ese mismo año.

3. Clientes objetivo son aquellos clientes en los que el banco quiere crecer en número y retener, por considerarlos de alto valor, ya sea por su nivel de activos, pasivos o transaccionalidad con BBVA.

Acerca de BBVA

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur. Además, es el primer accionista de Garanti BBVA, en Turquía, y posee un importante negocio de banca de inversión, transaccional y de mercados de capital en EE.UU. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible.