Resultados: BBVA roza los €3.000 millones de beneficio en el primer trimestre (+11%) y anuncia un nuevo tramo de recompra de acciones

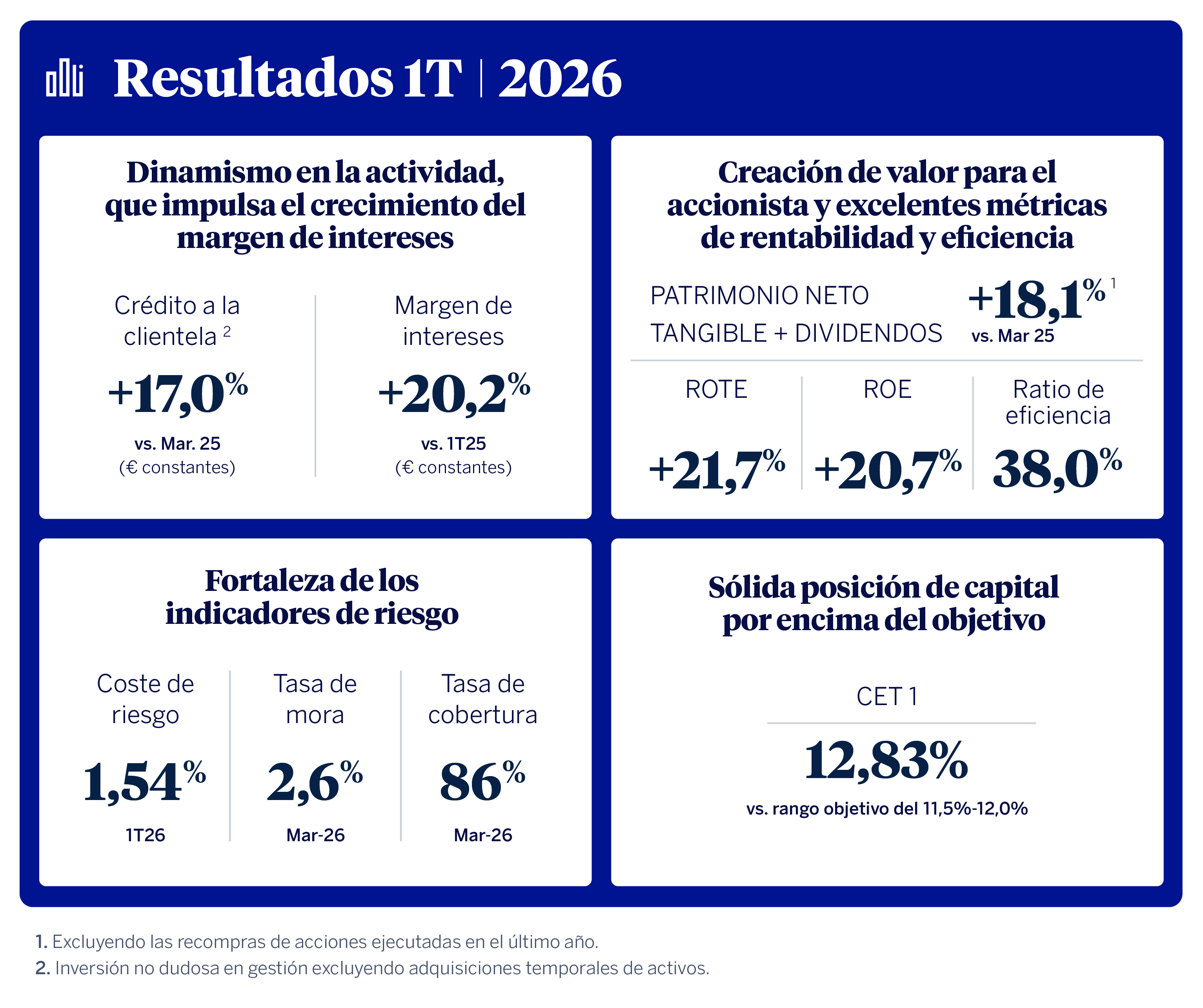

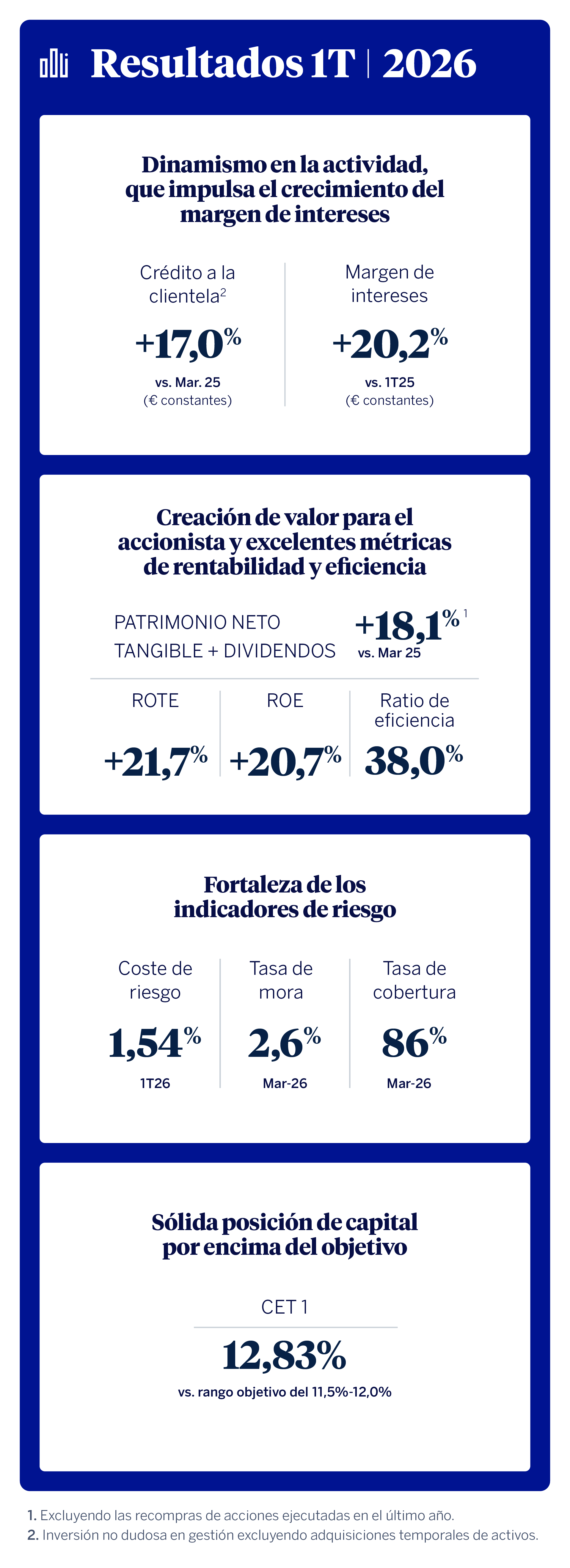

BBVA obtuvo un beneficio de 2.989 millones de euros en el primer trimestre de 2026, un 10,8% interanual más (+14,1%, a tipos de cambio constantes), gracias al dinamismo de la actividad: el crédito a la clientela creció un 17% (a tipos constantes) e impulsó el margen de intereses por encima del 20% interanual. Este crecimiento vino acompañado de elevadas cotas de rentabilidad y de creación de valor para los accionistas: el ROTE se situó en el 21,7% y el valor tangible por acción más dividendos creció un 18,1% en tasa interanual¹. Todo ello, con una sólida posición de capital: el ratio CET1 alcanzó el 12,83% a cierre de marzo. El próximo 6 de mayo comenzará el último tramo del programa extraordinario de recompra de acciones, por un importe máximo de 1.460 millones de euros.

Kit de prensa

- Informe 1T26 (PDF)

- Presentación Analistas 1T26 (PDF)

- Presentación Prensa 1T26 (PDF)

- Descargar vídeo del consejero delegado (Tranxfer BBVA)

- Descargar vídeo del consejero delegado - Webs (YouTube)

- Descargar vídeo con recursos BBVA (Tranxfer BBVA)

- Descargar audio del consejero delegado BBVA (Tranxfer BBVA)

- Transcripción declaraciones Onur Genç (Text) (PDF)

- Onur Genç, consejero delegado de BBVA (JPG)

- Ciudad BBVA (JPG)

- Luisa Gómez Bravo, directora financiera de BBVA, y Onur Genç, consejero delegado de BBVA, durante la rueda de prensa

{kind=link}

{kind=link}

{kind=link}

“Los resultados de este trimestre demuestran que avanzamos en la ejecución de nuestro Plan Estratégico y que estamos en el camino correcto para lograr los objetivos que nos hemos marcado para 2028. Todo esto en un contexto geopolítico complejo, lo que pone de manifiesto la fortaleza de nuestro modelo de negocio y nuestra diversificación”, ha señalado Onur Genç, consejero delegado de BBVA.

El dinamismo de la actividad durante el primer trimestre de 2026 se tradujo en un crecimiento del crédito del 17% (en euros constantes). Destaca la positiva evolución de dos de los principales mercados del grupo, México y España, con incrementos interanuales del 8,4% y el 6,3%, respectivamente³. Asimismo, la unidad Resto de Negocios, registra un excelente comportamiento, con un aumento de la actividad del 54,5%.

Para facilitar una mejor comprensión de la cuenta de resultados, las variaciones en porcentaje descritas a continuación, salvo que se indique lo contrario, se expresan en euros constantes, es decir, sin considerar la variación de las divisas.

Las dinámicas fueron muy buenas en las principales líneas de la cuenta de resultados (margen de intereses y comisiones, margen bruto, margen neto y resultado atribuido).

En la parte alta de la cuenta, el margen de intereses alcanzó 7.537 millones de euros (+20,2% interanual), impulsado principalmente por Turquía, América del Sur y México. Además, el margen de intereses sobre activos totales medios ha mostrado una evolución muy favorable en los últimos trimestres (un 3,35% en el primer trimestre de 2026, frente al 3,29% un año antes), y pone en evidencia la capacidad del banco para generar ingresos por intereses de forma sólida, gracias a un mayor crecimiento en los segmentos más rentables. Las comisiones netas crecieron un 15,5% en tasa interanual, hasta 2.256 millones de euros. Destacaron las comisiones ligadas a medios de pago, gestión de activos y seguros. Asimismo, sobresale la mayor contribución del negocio de banca mayorista (CIB). La suma de ambas rúbricas, que representan los ingresos recurrentes del negocio bancario, alcanzó 9.793 millones de euros, un 19,1% más.

El resultado de operaciones financieras (ROF) aportó 915 millones de euros (+1,1% interanual), gracias al dinamismo de la unidad de Mercados Globales. Por áreas de negocio, la evolución es positiva en México, Resto de Negocios, España y Turquía.

La línea de otros ingresos y cargas de explotación acumuló en el primer trimestre de 2026 un mejor resultado con respecto al del mismo periodo del año anterior, gracias a la buena evolución de los resultados de seguros.

Así, el margen bruto alcanzó 10.652 millones de euros, un 18,3% más en tasa interanual. Este sólido crecimiento de los ingresos, superior al de los gastos (+17,5% interanual) permitió mantener las mandíbulas positivas. El ratio de eficiencia se situó en el 38%, con una mejora de 24 puntos básicos con respecto a un año antes.

Resultado de todo lo anterior, el margen neto creció un 18,7% interanual, hasta alcanzar 6.604 millones de euros.

La cifra de deterioro de activos financieros (1.820 millones de euros) se mantuvo muy en línea con la del último trimestre del año anterior, si bien es un 35% superior a la del primer trimestre de 2025. Este incremento tiene lugar en un contexto de crecimiento del crédito, especialmente en los segmentos más rentables. Todo ello ha permitido incrementar la cobertura de la cartera crediticia hasta el 86%, mientras que el ratio de mora ha mejorado hasta el 2,6%. El coste de riesgo del primer trimestre se situó en el 1,54%, en línea con el del trimestre precedente.

BBVA obtuvo un beneficio atribuido de 2.989 millones de euros en el primer trimestre de 2026, un 14,1% más que un año antes (+10,8% en euros corrientes). El beneficio por acción (BPA) creció a un ritmo aún mayor (+12,5% en euros corrientes), gracias a las recompras de acciones realizadas en los últimos doce meses.

Los buenos resultados del trimestre se trasladaron a las métricas de rentabilidad: el ROE se situó en el 20,7% y el ROTE, en el 21,7%. Asimismo, el grupo siguió creando valor para sus accionistas. El valor tangible por acción más dividendos creció un 18,1%, excluyendo las recompras de acciones ejecutadas en el último año.

El próximo 6 de mayo comenzará el último tramo del programa extraordinario de recompra de acciones, por un importe máximo de 1.460 millones de euros. En total, BBVA habrá recomprado acciones por valor de cerca de 4.000 millones de euros desde diciembre del año pasado.

En el primer trimestre de 2026, BBVA siguió generando capital de manera orgánica. El ratio CET1 se situó en el 12,83% (13 puntos básicos más que a cierre de 2025), por encima del objetivo de entre el 11,5% y el 12%. En este sentido, la entidad mantiene su compromiso de distribuir el exceso por encima de la parte alta de ese rango.⁴

Impulso del Plan Estratégico y la transformación

Los resultados del primer trimestre de 2026 han supuesto un nuevo impulso en la ejecución del Plan Estratégico y en los objetivos financieros para el periodo 2025-2028:

BBVA avanza de forma decidida en su estrategia de transformación, especialmente en inteligencia artificial (IA). El banco cuenta con ocho iniciativas que integran la IA en toda la cadena de valor: desde el asesor digital personal para cada cliente, Blue, y la IA para los banqueros, hasta asistentes de riesgos, de gestión de operaciones y de desarrollo de software.

Más allá de estas iniciativas, el banco evoluciona hacia un modelo verdaderamente impulsado por la IA, renovando su sistema operativo mediante la industrialización de la creación, gobernanza y despliegue de agentes de IA a escala. Aunque aún en una fase inicial, ya se perciben resultados prometedores. A futuro, la clave diferencial de BBVA será su capacidad para escalar la IA en todo el grupo, tal y como ya hizo en la transformación digital.

Áreas de negocio

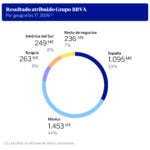

En España, la inversión crediticia creció a una tasa del 6,3% interanual, impulsada por los segmentos de empresas² y consumo. El dinamismo de la actividad se trasladó a los ingresos recurrentes (el margen de intereses creció un 3,6% y las comisiones netas, un 3,5%, en línea con lo esperado). Destacó, asimismo, el resultado de operaciones financieras (ROF), con un alza del 20%, gracias al buen comportamiento de la cartera de seguros y a la venta de carteras realizadas en el trimestre. La buena evolución de los ingresos se tradujo en un beneficio atribuido de 1.095 millones de euros, un 8,1% más que en el mismo periodo de 2025. La tasa de mora se situó en un nivel históricamente bajo (2,9%), la de cobertura se incrementó hasta el 69% y el coste de riesgo acumulado se situó en el 0,34% (en línea con el cierre de 2025).

En México, el crédito se incrementó un 8,4% en tasa interanual. Si se excluye el efecto de la apreciación del peso mexicano respecto al dólar en los últimos doce meses, ese crecimiento hubiera sido del 10,4%, con una aportación equilibrada entre segmentos minoristas y empresas². En la cuenta de resultados, destaca el buen comportamiento de todas las líneas de ingresos, y el excelente ratio de eficiencia (30,8%). El beneficio atribuido alcanzó 1.453 millones de euros (+4,5% interanual). Los indicadores de riesgo se mantuvieron sólidos: la tasa de mora se situó en el 2,6%, la de cobertura en el 129% y el coste de riesgo acumulado en el 3,45%.

En Turquía, el crecimiento de los préstamos en lira turca fue notable (+45,3% en tasa interanual). En la cuenta de resultados, el beneficio atribuido creció un 66,1% a tipos de cambio corrientes, hasta 263 millones de euros, con una elevada contribución de los ingresos recurrentes. En cuanto a la calidad crediticia, la tasa de mora se situó en el 4,1%, la de cobertura, en el 74% y el coste de riesgo acumulado, en el 2,53%, en línea con el trimestre precedente.

En América del Sur, la actividad crediticia creció a una tasa del 15% interanual, impulsada por los préstamos a empresas y el crédito al consumo. Esta área de negocio obtuvo un beneficio atribuido de 249 millones de euros, un 16,3% más que en el primer trimestre de 2025 (en euros corrientes). Destaca la positiva evolución de Colombia, que incrementó notablemente su resultado, hasta 78 millones de euros, gracias a la fortaleza de los ingresos recurrentes y a menores saneamientos. Perú y Argentina arrojaron un beneficio atribuido de 81 y 27 millones de euros, respectivamente, en ambos casos muy apoyados en la buena evolución de los ingresos recurrentes. En cuanto a los indicadores de riesgo, la tasa de mora se situó en el 4,2%, la de cobertura en el 90% y el coste de riesgo acumulado en el 2,76%.

Por último, el área de Resto de Negocios experimentó un significativo incremento de la inversión crediticia (+54,5% interanual), impulsado por el negocio de CIB en EE. UU., Europa y Asia. El área logró un resultado atribuido de 236 millones de euros (+36% interanual), gracias a la solidez del margen bruto. En cuanto al riesgo crediticio, la tasa de mora se situó en el 0,14%, la de cobertura, en el 197% y el coste de riesgo, en el 0,3%.

³ Inversión no dudosa en gestión excluyendo adquisiciones temporales de activos (ATAs). En el caso de México, de acuerdo a criterio contable local.

⁴ Sujeto a las aprobaciones y autorizaciones pertinentes.

Acerca de BBVA

BBVA es un grupo financiero global con una visión centrada en el cliente y caracterizado por su estrategia pionera en la digitalización, la innovación y la sostenibilidad. BBVA ocupa una posición de liderazgo en España, es la primera institución financiera en México y cuenta con franquicias líderes en América del Sur y Turquía. En Europa, BBVA cuenta con una presencia en constante crecimiento, impulsada por sus oficinas especializadas en clientes empresa y por su apuesta por los bancos digitales, actualmente operativos en Italia y Alemania. Además, BBVA ofrece servicios especializados a grandes corporaciones a través de sus oficinas en Estados Unidos y Asia. Esta sólida diversificación geográfica, junto con los altos niveles en captación de clientes a través de canales digitales, nos posiciona para reforzar nuestro liderazgo y afrontar los retos del futuro. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.