Resultats: BBVA guanya €2.698 milions en el primer trimestre de 2025 (+23% interanual)

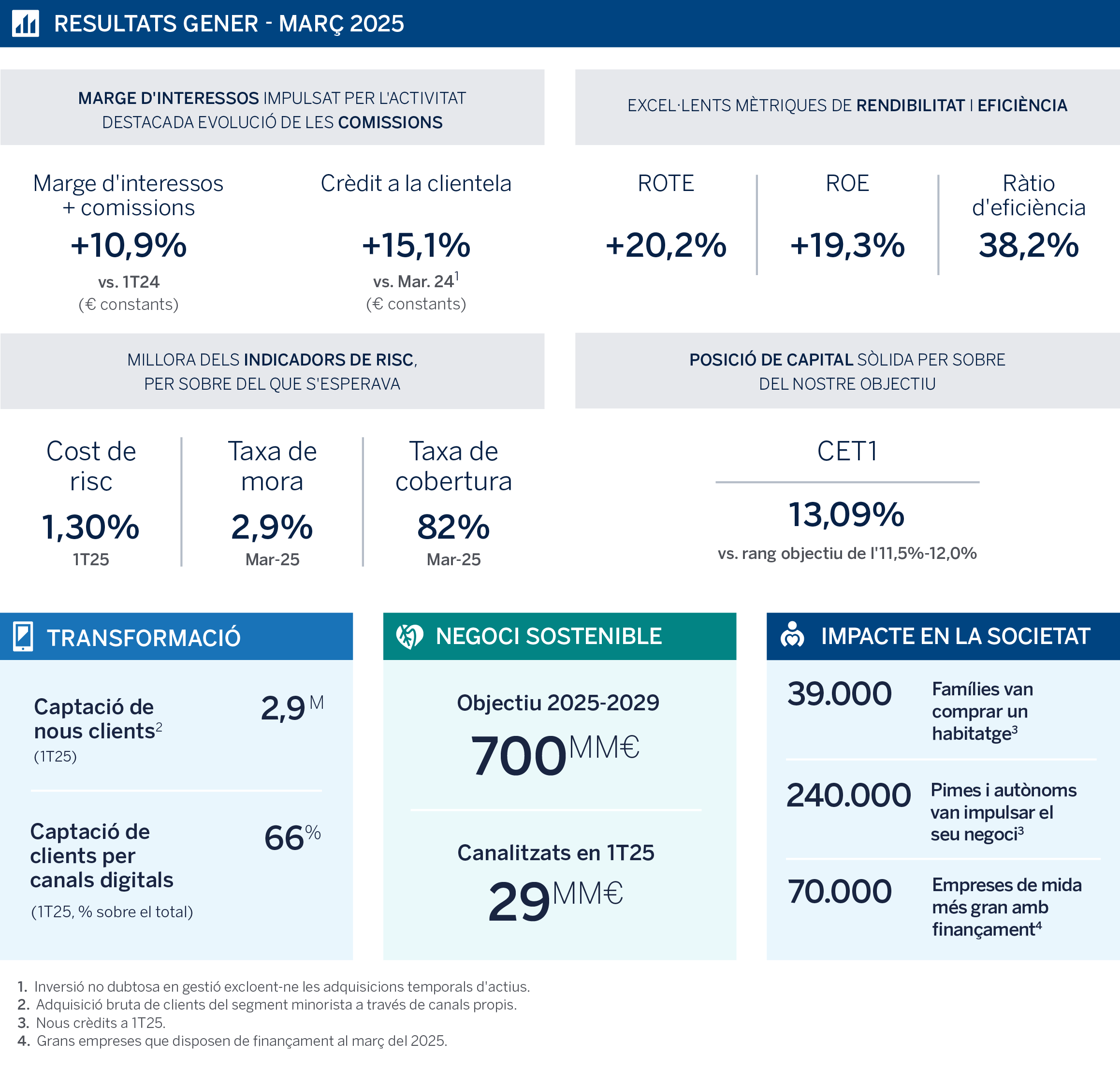

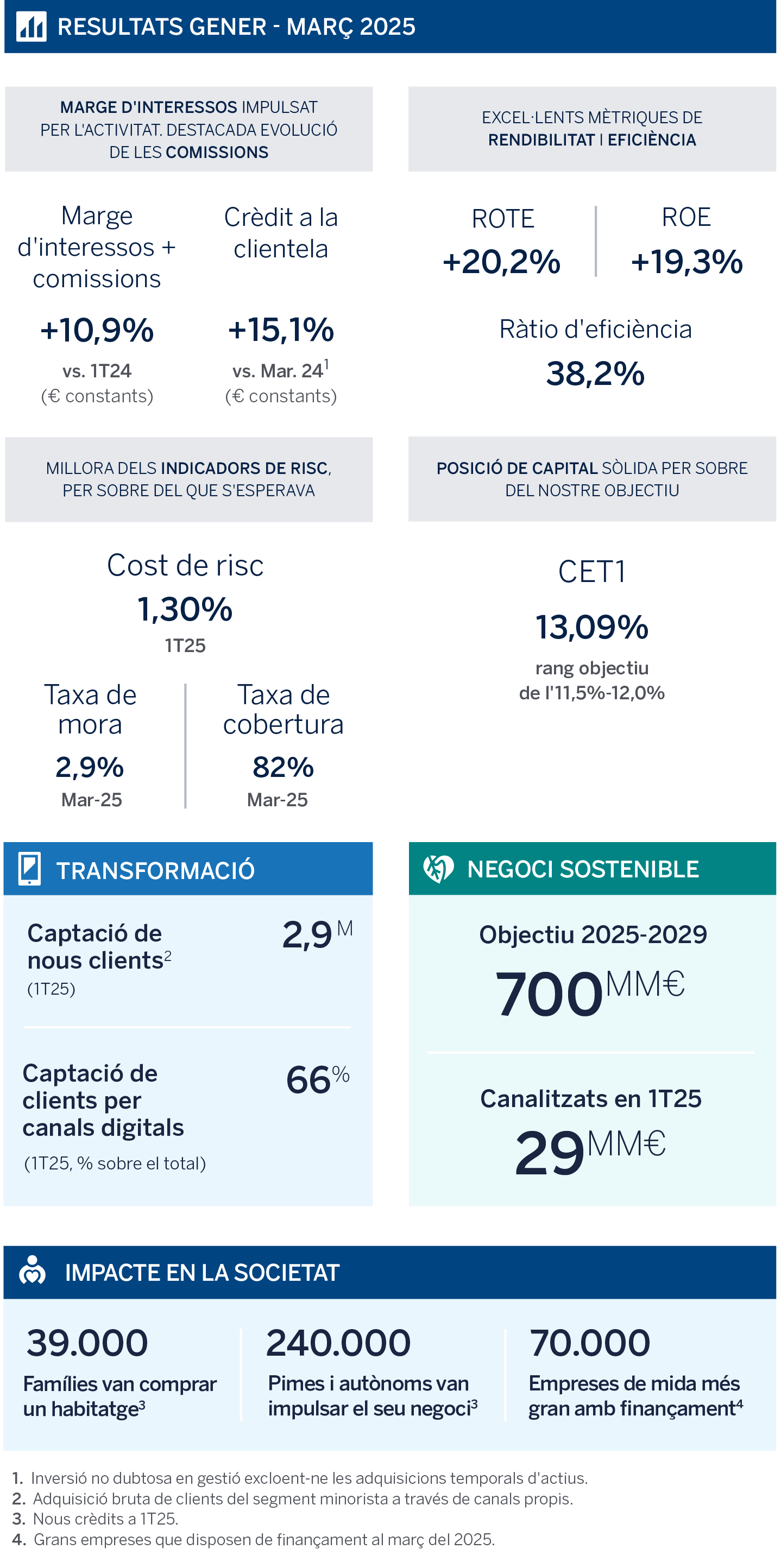

BBVA va obtenir uns sòlids resultats en els tres primers mesos del 2025. Un trimestre més, BBVA va destacar per la seva rendibilitat diferencial, amb un ROTE superior al 20%, i per la seva capacitat de generació de valor per a l'accionista, amb un increment interanual del 14% del valor tangible per acció més dividends. L'entitat va guanyar 2.698 milions d'euros, un 23% més en euros corrents (+46% en euros constants), gràcies a l'impuls de l'activitat. La cartera de préstecs va créixer un 15% en euros constants, amb una evolució destacada a Espanya i Mèxic. En particular, el finançament a empreses va créixer en aquests dos països un 8,5% i un 25%, respectivament. Aquests resultats van permetre enfortir encara més la posició de capital de BBVA, amb una ràtio CET1 superior al 13%.

{kind=link}

{kind=link}

“Hem començat el 2025 amb força. L'activitat ha estat excel·lent i hem assolit una rendibilitat destacada i un sòlid increment del valor tangible per acció més dividends. Tot i l'entorn d'incertesa, comptem amb dinàmiques molt positives en els nostres negocis gràcies al nostre model diversificat, amb franquícies líders en mercats d'alt creixement. Mantenim la previsió d'assolir nivells de rendibilitat (ROTE) similars als del 2024”, ha assenyalat Onur Genç, conseller delegat de BBVA.

El dinamisme de l'activitat ha marcat el to del primer trimestre del 2025. De gener a març, la cartera de préstecs de BBVA va créixer un 15% en taxa interanual. El creixement de l'activitat en els darrers anys ha permès a BBVA incrementar de manera rellevant la seva quota de mercat en tots els països on té una presència significativa. D'aquesta manera, ha aconseguit consolidar el seu lideratge en mercats amb un elevat potencial de creixement, atès el seu baix nivell de penetració bancària en comparació amb altres països.

El Grup va captar 2,9 milions de nous clients durant els tres primers mesos del 2025, el 66% a través de canals digitals. A més, BBVA va canalitzar al voltant de 29.000 milions d'euros en negoci sostenible, un 55% més que en el mateix període del 2024, iniciant així el camí cap al nou objectiu d'assolir 700.000 milions d'euros en el període 2025-2029.

Excepte indicació contrària, les variacions que s'exposen a continuació es mostren en euros constants, és a dir, sense tenir en compte l'impacte de la variació de les divises.

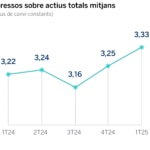

A la part alta del compte de resultats, el marge d'interessos va assolir 6.398milions d'euros, un 8% més en taxa interanual, amb creixements a totes les àrees de negoci. Destaca el bon comportament d'aquest apartat a Turquia, afavorit per la millora del diferencial de la clientela, i a Mèxic, impulsat pel creixement de la cartera creditícia (+17%) i un menor cost de finançament. El marge d'interessos sobre actius totals mitjans –que mostra la capacitat d'una entitat de rendibilitzar el seu actiu– ha tingut una evolució positiva en els darrers trimestres.

Les comissions netes van créixer un 19% en el que portem d'any, fins a 2.060 milions d'euros, gràcies a l'impuls de l'activitat en mitjans de pagament i gestió d'actius, especialment a Turquia. A Espanya destaca també l'aportació de les comissions per gestió d'actius i, en menor mesura, les de valors i assegurances. La suma del marge d'interessos i de les comissions netes, que representen els ingressos recurrents del negoci bancari, va ascendir un 11% interanual, fins a 8.458 milions d'euros.

En l'apartat d'ingressos, destaca igualment la contribució del resultat d'operacions financeres (ROF), amb 948 milions d'euros (+40% interanual), impulsada per l'evolució dels resultats derivats de les cobertures de divises, especialment del pes mexicà, i per l'aportació de la unitat de Mercats Globals.

La línia d'altres ingressos i càrregues d'explotació va registrar en els tres primers mesos del 2025 un resultat notablement millor que el del mateix període de l'any anterior, gràcies a un menor impacte de la hiperinflació a l'Argentina i Turquia i a la bona evolució del negoci d'assegurances. També influeix positivament que en el primer trimestre del 2024 s'hagués registrat en aquesta línia l'import total anual de l'impost extraordinari a la banca a Espanya (285 milions d'euros).

En resum, el marge brut, que aglutina totes les línies d'ingressos, va assolir 9.324 milions d'euros, un 28% més interanual.

Les despeses d'explotació (3.562 milions d'euros) van créixer un 14%, un ritme inferior al dels ingressos, cosa que va permetre ampliar les mandíbules positives i millorar l'eficiència en 469 punts bàsics en l'últim any, fins al 38,2%. Així mateix, l'increment de les despeses va ser inferior a la inflació mitjana dels països on BBVA està present (prop d'un 17% en els darrers 12 mesos).

Així, el marge net va assolir la xifra rècord de 5.762 milions d'euros en el primer trimestre del 2025, amb un increment del 39% respecte al mateix període de l'any anterior.

Els indicadors de risc van tenir una evolució millor de l'esperada: el cost del risc acumulat des del gener es va situar en el 1,30% (12 punts bàsics per sota del trimestre precedent), mentre que la taxa de cobertura i la de morositat van millorar fins al 82% i el 2,9%, respectivament.

El Grup BBVA va obtenir un resultat atribuït de 2.698 milions d'euros en el primer trimestre, un 46% més respecte al mateix període de l'any anterior (+23% en euros corrents). El benefici per acció va créixer a un ritme lleugerament superior, impulsat pel programa de recompra d'accions del 2024.

Gràcies a aquests resultats, els indicadors de rendibilitat van millorar: el ROTE es va situar en el 20,2% i el ROE, en el 19,3%. Aquestes mètriques situen l'entitat al capdavant dels seus homòlegs europeus. A més, BBVA va continuar creant valor per als seus accionistes. El valor tangible per acció més dividends es va situar en 9,84 euros a 31 de març, un 14% més que un any abans.

Aquestes xifres han permès elevar encara més la posició de capital de BBVA. La ràtio CET1 es va situar en el 13,09% al tancament de març, 21 punts bàsics per sobre de la dada de desembre del 2024, molt per damunt del seu requeriment i de l'objectiu de gestió.

Àrees de negoci

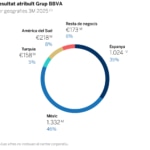

A Espanya, l'activitat creditícia va créixer prop d'un 7% en taxa interanual, amb especial dinamisme als segments d'empreses (que en conjunt van créixer un 8,5%) i consum i targetes (+7,5%). Els recursos de clients van augmentar un 3,5%, impulsats pels recursos fora de balanç, principalment fons d'inversió i carteres gestionades. Espanya va generar un resultat atribuït de 1.024 milions d'euros en els primers tres mesos del 2025, un 44% per sobre del registrat en el mateix període del 2024. Aquest augment va ser impulsat pels ingressos recurrents del negoci bancari, la millora de l'eficiència –de 591 punts bàsics, fins al 32,2%– i uns menors sanejaments. El cost del risc va descendir respecte al tancament de desembre, fins al 0,30%, mentre que la taxa de morositat i la de cobertura van millorar fins al 3,5% i el 61%, respectivament, amb un comportament millor del previst.

Aquest trimestre, cal destacar el registre, en la línia de l'impost sobre beneficis, de l'acumulació corresponent al primer trimestre del 2025 del nou impost sobre el marge d'interessos i comissions, que ascendeix a aproximadament 85 milions d'euros.

A Mèxic, el trimestre va estar marcat pel dinamisme de la inversió creditícia, que va créixer més d'un 17% en taxa interanual, amb increments destacats a totes les carteres, particularment en empreses (+25%, incloent-hi tots els segments), consum (+16%) i targetes (+14%). Els recursos de clients també van créixer amb força (+16%), especialment els recursos fora de balanç (fons d'inversió) i els dipòsits a la vista. En termes de resultats, Mèxic va obtenir un resultat atribuït de 1.332 milions d'euros en el primer trimestre (+8%), amb un destacat comportament dels ingressos recurrents. En particular, el marge d'interessos es va veure fortament impulsat pels majors volums d'inversió creditícia i el menor cost tant dels recursos de la clientela com del finançament majorista. Els indicadors de qualitat creditícia van evolucionar millor del previst, recolzats per les dinàmiques positives de les carteres minoristes: el cost del risc es va situar en el 3,05%; la taxa de morositat, en el 2,4%; i la de cobertura, en el 129%.

A Turquia, la inversió creditícia va créixer, impulsada pels préstecs en lires turques (+39% interanual) i, en menor mesura, pels préstecs en moneda estrangera (+20%). Els recursos de clients en lires van créixer, igualment, un 59%, mentre que els recursos en moneda estrangera van augmentar un 8%. En el compte de resultats, la fortalesa dels ingressos recurrents, juntament amb un menor ajustament per hiperinflació, van impulsar el benefici un 10% en euros corrents, fins a 158 milions d'euros. El cost del risc es va situar en el 1,89%; la taxa de cobertura, en el 93%; i la de morositat, en el 3,2%.

A l’Amèrica del Sud, l'activitat creditícia va registrar un increment del 17% en taxa interanual, mentre que els recursos de clients van créixer un 24%. L'àrea de negoci va generar un resultat atribuït de 218 milions d'euros en els primers tres mesos del 2025, fet que representa un increment del 83% en euros corrents. Destaca el menor impacte de l'ajustament per hiperinflació a l'Argentina i un millor comportament de les comissions, juntament amb un nivell de dotacions per sanejaments crediticis més contingut. Per països, el Perú va generar un resultat de 84 milions d'euros; l'Argentina, de 50 milions; i Colòmbia, de 33 milions. Els indicadors de risc van millorar a la regió respecte a desembre, amb un cost del risc del 2,30%, una taxa de morositat del 4,3% i una taxa de cobertura del 90%.