BBVA gana €3.311 millones hasta septiembre y pone en marcha una de las mayores recompras de acciones de Europa

El Grupo BBVA obtuvo un beneficio atribuido de 3.311 millones de euros entre enero y septiembre de 2021, frente a unas pérdidas de 15 millones de euros el año anterior. El resultado recurrente¹ fue de 3.727 millones, un 85% más que un año antes. Solo en el tercer trimestre, el beneficio atribuido fue de 1.400 millones de euros, uno de los más elevados de la historia. Este resultado ha sido posible gracias a la fortaleza del margen de intereses y las comisiones, así como a una evolución mejor de lo esperado de los saneamientos crediticios. El Grupo mantiene una sólida capacidad de generación de capital (+31 puntos básicos desde junio), con un ratio CET1 ‘fully loaded’ del 14,48% a cierre de septiembre. Esta fortaleza de capital permite a BBVA hacer una recompra de acciones de hasta el 10% de su capital, por un importe máximo de 3.500 millones de euros.

{kind=link}

“En el tercer trimestre de 2021 nuestros resultados han avanzado de forma extraordinaria. El beneficio atribuido alcanzó 1.400 millones de euros, gracias al buen comportamiento de los ingresos recurrentes y a la mejora de los indicadores de riesgo. La gran fortaleza del capital nos permite seguir creciendo e incrementar la remuneración a nuestros accionistas. En este sentido, el Banco Central Europeo ha autorizado la recompra de hasta el 10% de nuestras acciones por un importe máximo de 3.500 millones de euros, una de las mayores de Europa hasta la fecha”, ha señalado Onur Genç, consejero delegado de BBVA.

La cuenta de julio a septiembre sigue la senda de recuperación del trimestre anterior gracias al buen comportamiento de los ingresos recurrentes (margen de intereses y comisiones) y a la mejora de los indicadores de riesgo.

Salvo que se indique lo contrario, las variaciones comentadas en adelante son a tipos de cambio constantes, es decir, sin tener en cuenta la fluctuación de las divisas en el periodo, para una mejor comprensión de su evolución.

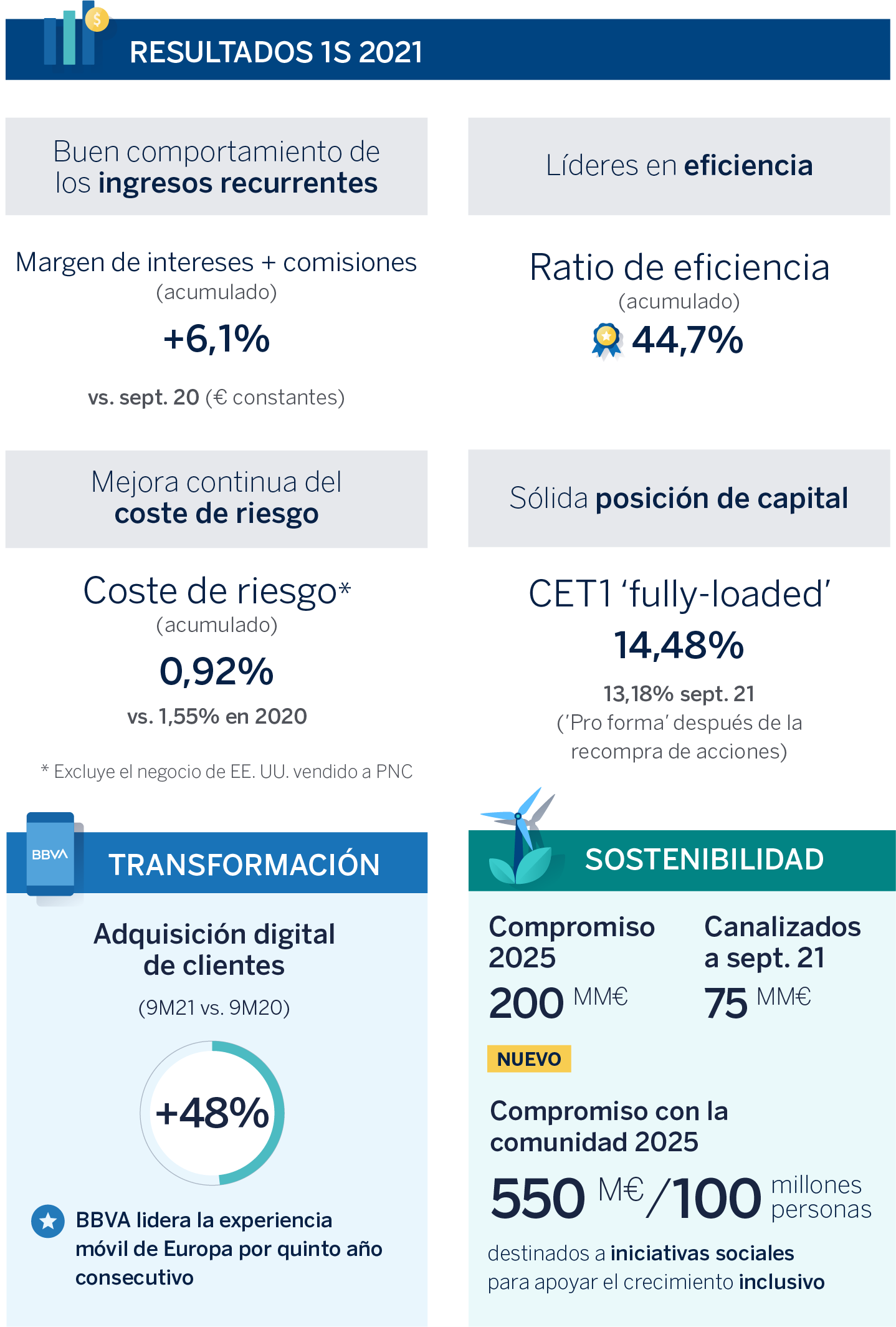

En la parte alta de la cuenta de resultados, entre enero y septiembre de 2021, el margen de intereses registró un alza interanual del 2,5%, hasta 10.708 millones de euros. La evolución trimestral confirma las expectativas de la entidad en cuanto a la tendencia ascendente y en aceleración de esta rúbrica a lo largo del año (crece un 6,1% en el tercer trimestre, frente a un crecimiento del 3,9% entre abril y junio). Las comisiones mantienen la fortaleza mostrada en el primer semestre y crecen al 19,2% interanual en los nueve primeros meses del año, hasta 3.518 millones de euros. En conjunto, el margen de intereses más las comisiones netas -que constituyen los ingresos típicos del negocio bancario- aumentaron un 6,1% interanual, hasta 14.226 millones de euros.

El resultado de operaciones financieras (ROF) alcanzó 1.472 millones de euros entre enero y septiembre (+13,7% interanual), impulsado por la unidad de Mercados Globales en España y por las revalorizaciones de las inversiones del Grupo en empresas tecnológicas a través de fondos y otros vehículos de inversión y en la cartera de participaciones industriales y financieras.

Debido a todo lo anterior, el margen bruto creció un 5,6% interanual entre enero y septiembre, hasta 15.589 millones de euros.

Los gastos de explotación se incrementaron un 6,5% en los nueve primeros meses del año, hasta 6.976 millones de euros, en un contexto de crecimiento económico generalizado y de normalización de la actividad. Frente al mismo periodo de 2019 -un año pre-COVID- los gastos crecieron un 3,4%. BBVA sigue siendo líder en eficiencia frente a sus comparables europeos. El ratio de eficiencia se situó a finales de septiembre en el 44,7%, lo que supone una mejora de 83 puntos básicos con respecto al dato de cierre de 2020.

El margen neto ascendió a 8.613 millones de euros en los nueve primeros meses del año, un 4,9% más que un año antes.

En los nueve primeros meses de 2021, destaca el acusado descenso de los saneamientos (-46,2%) -gracias a la buena evolución de los riesgos subyacentes, en línea o incluso mejor que los niveles pre pandemia-, así como de las provisiones y otros resultados (-72,7%).

El resultado atribuido del Grupo BBVA alcanzó 3.727 millones de euros entre enero y septiembre, excluyendo impactos no recurrentes. Esta cifra prácticamente supone doblar el beneficio recurrente de los nueve primeros meses de 2020.

Los impactos no recurrentes son los 280 millones de euros de los resultados generados por BBVA USA y el resto de sociedades vendidas a PNC hasta el 1 de junio

de 2021, y los -696 millones de los costes netos asociados a la reestructuración en España. Incluyendo ambos impactos, el resultado atribuido alcanzó 3.311 millones de euros en los nueve primeros meses de 2021, frente a las pérdidas del mismo periodo del año anterior, muy impactado por la pandemia.

Los indicadores de rentabilidad del Grupo también mejoraron, en línea con la favorable evolución del resultado atribuido. El ROE se situó en el 11,1% y el ROTE, en el 11,7%², frente al 10,4% y el 11,0%, respectivamente, en el primer semestre del año.

En relación al capital, el ratio CET1 ‘fully loaded’ del Grupo se situó en el 14,48% a 30 de septiembre de 2021, una cifra que se encuentra holgadamente por encima (588 puntos básicos) de los requerimientos regulatorios. BBVA ha recibido ya la autorización por parte del BCE para la recompra de hasta el 10% de las acciones del Grupo, por un importe máximo de 3.500 millones de euros³. Este plan es uno de los mayores de Europa hasta la fecha. La recompra se ejecutará en varios tramos durante un período máximo de doce meses. El primero de ellos, por un importe máximo de 1.500 millones de euros⁴, y cuya ejecución se estima que durará de tres a cuatro meses, comenzará tras el Investor Day (18 noviembre). El ratio CET1 ‘pro forma’ del Grupo, descontando el importe máximo de 3.500 millones de euros, se situaría en el 13,18%⁵.

Además, el pasado 12 de octubre BBVA pagó una cantidad de 0,08 euros brutos por acción en efectivo a cuenta de los resultados del ejercicio 2021.

En definitiva, el Grupo sigue poniendo el foco en la creación de valor para el accionista. El valor contable tangible por acción más dividendos se situó en 6,55 euros a cierre de septiembre (+12,3% interanual).

En cuanto a los indicadores de riesgo, destaca el descenso del coste del riesgo acumulado del año, hasta el 0,92% (frente a un 1,68% un año antes y un 1,00% hace tres meses), una evolución mejor de lo esperado. La tasa de mora mejoró con respecto a junio hasta el 4,0% y la de cobertura creció hasta el 80%. Estas cifras excluyen los saldos correspondientes al negocio de Estados Unidos vendido a PNC.

En balance y actividad, la cifra de préstamos y anticipos a la clientela (bruto) registró un crecimiento del 1,5% con respecto al cierre de diciembre de 2020, muy favorecida por la evolución en clientes particulares (+2,5%), con crecimientos en casi todos los países. Los recursos de clientes crecieron el 1,5% en el mismo periodo por la evolución favorable de los depósitos a la vista y de los recursos fuera de balance en todas las geografías (especialmente, los fondos de inversión en España y en México).

Nuevo récord en adquisición digital de clientes

Las cifras hasta septiembre confirman que la pandemia ha acelerado el uso de los canales digitales por parte de los clientes. El Grupo ha atraído a cerca de 2,5 millones de nuevos clientes a través de la ‘app’ y la web (un 48%más que los captados en el mismo periodo de 2020), lo que supone un nuevo récord histórico. Los clientes digitales representan un 68% del total, y suman 40,1 millones (+36% desde septiembre de 2019). Los clientes móviles han crecido un 43% en dos años, hasta 37,9 millones, y suponen un 64% del total. Las ventas digitales suponen ya un 72% del total en unidades vendidas.

Por quinto año consecutivo, BBVA es líder en experiencia digital de Europa, según el informe ‘The Forrester Digital Experience Review™: European Mobile Banking Apps, Q3 2021’.

Por último, el Grupo ha anunciado recientemente el lanzamiento en Italia de una oferta minorista plenamente digital, con una propuesta de valor y una experiencia de cliente diferencial.

Nuevo compromiso con la sostenibilidad

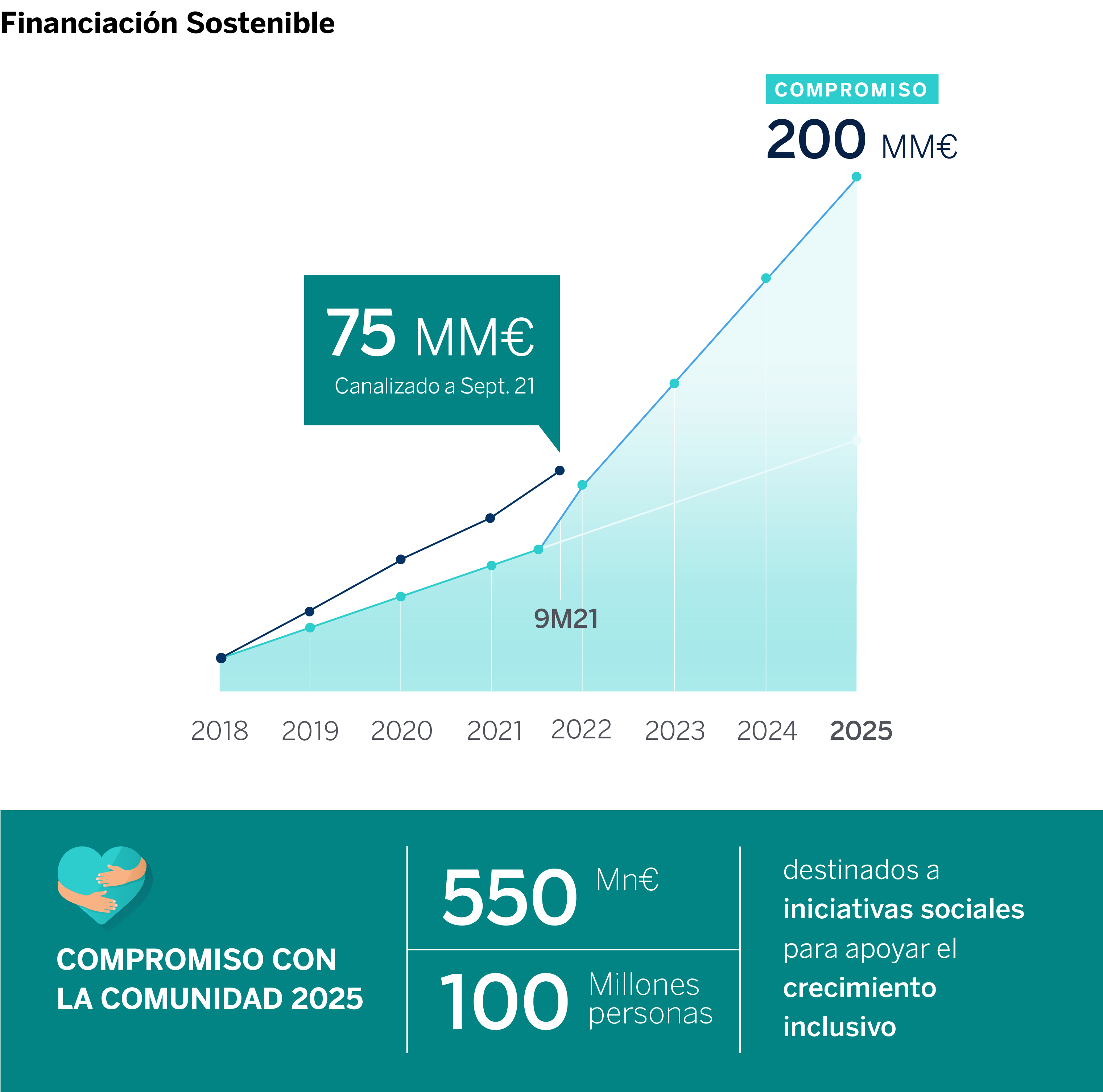

BBVA avanza en la consecución de su objetivo de canalizar 200.000 millones de euros en financiación sostenible hasta 2025. A cierre de septiembre de 2021, ha canalizado ya más de 75.000 millones desde 2018, de los que 8.000 millones corresponden al tercer trimestre de este año.

El Grupo sigue lanzando soluciones innovadoras para ayudar a sus clientes en su transición hacia un futuro más sostenible. Recientemente, se ha puesto a disposición de los clientes particulares digitales en España la calculadora de huella de carbono, ya desarrollada para empresas en 2020.

Además, BBVA avanza en su compromiso de ser neutros en emisiones de carbono antes de 2050. Tras el anuncio el pasado mes de marzo de dejar de financiar gradualmente a empresas del carbón, el Grupo ha definido nuevos objetivos de descarbonización a 2030 en determinadas industrias intensivas en emisiones de CO2, los cuales presentará la semana que viene en el contexto de la COP26.

Entretanto, el banco ha anunciado un nuevo compromiso en materia de inclusión social. En el periodo 2021-2025, el Grupo y sus fundaciones destinarán 550 millones de euros a iniciativas sociales, para apoyar el crecimiento inclusivo en los países en los que están presentes. Este compromiso tendrá tres focos de actuación alineados con los Objetivos de Desarrollo de Naciones Unidas: reducir la desigualdad y promover el emprendimiento; crear oportunidades a través de la educación, y apoyar la investigación y la cultura.

Áreas de negocio

El buen comportamiento de los ingresos recurrentes, la positiva evolución del ROF (salvo en México) y las menores dotaciones por deterioro de activos financieros y provisiones explican buena parte de los elevados crecimientos del resultado atribuido en las principales áreas de negocio. Asimismo, esto explica las notables reducciones en el coste del riesgo acumulado en prácticamente todas las geografías, una vez alcanzado el pico de este indicador en el primer trimestre de 2020.

En España, la cartera crediticia a 30 de septiembre creció un 1,1% en tasa interanual, gracias al buen comportamiento de los sectores de consumo y medianas empresas. En la cuenta de resultados, el margen de intereses registró un descenso interanual del 1,9% entre enero y septiembre, si bien la fortaleza de los ingresos por comisiones netas (+18%) en el periodo impulsó los ingresos recurrentes un 4,7%. En la comparativa frente al trimestre anterior, los ingresos por comisiones cayeron un 3,1%. El margen bruto registró un alza del 3,6%, mientras que el margen neto subió un 9,2% con respecto a los nueve primeros meses de 2020, impulsado también por la disciplina en costes (-1,7%). El beneficio atribuido hasta septiembre alcanzó 1.223 millones de euros, un 161% más interanual; de esta cifra, 478 millones de euros se generaron en el tercer trimestre (+32,3% interanual). Por lo que respecta a los indicadores de calidad crediticia, destaca el comportamiento del coste del riesgo, que descendió hasta el 0,32% en el acumulado del año, frente al 0,8% de un año antes. Los ratios de mora y cobertura también mejoraron en el trimestre, situándose en el 4,1% y el 66%, respectivamente, gracias a la reducción de los dudosos.

En México, la actividad crediticia se incrementó un 3,4% desde el cierre de 2020 gracias principalmente al crecimiento en los segmentos minoristas. Continúa el favorable comportamiento de los recursos de la clientela (+5,7% en lo que va de año) por el crecimiento de los depósitos a la vista -con impacto positivo en el mix de financiación- y de los fondos de inversión. Con un beneficio atribuido de 1.811 millones de euros en los primeros nueve meses del año (+47,4% interanual), destaca el crecimiento del margen de intereses (+4,1% en tasa interanual), gracias a la mejora de los diferenciales de la clientela, así como los ingresos por comisiones (+15,5%), por la recuperación de la actividad y una mayor transaccionalidad. En cuanto a los indicadores de riesgo, el coste del riesgo acumulado mejoró hasta el 2,70%, superando las expectativas, gracias al buen comportamiento de las carteras crediticias. La tasa de mora descendió en el trimestre hasta el 2,5% y la de cobertura se situó en el 131%.

En Turquía, los préstamos en lira turca aumentaron con fuerza (+29,7% en tasa interanual), tanto a clientes minoristas como a empresas, frente al descenso de los créditos en moneda extranjera (-11,1%). En la cuenta de resultados, el margen de intereses aceleró su recuperación, con un alza del 19,7% en el tercer trimestre del año con respecto al segundo, apoyado por la actividad en lira tura, la mejora de diferenciales y la mayor contribución de los bonos ligados a inflación (‘CPI linkers’); gracias a ello, la caída interanual acumulada a septiembre se ha reducido hasta el 4,9% (frente al -10,1% interanual observado en el primer semestre). Entre enero y septiembre, las comisiones netas registraron un crecimiento interanual cercano al 45%. El resultado atribuido en los nueve primeros meses del año ascendió a 583 millones de euros, un 48,4% más que en el mismo periodo de 2020. El coste del riesgo acumulado descendió hasta el 0,88%, superando las previsiones, mientras que la tasa de mora y la de cobertura mejoraron en el trimestre hasta situarse en el 6,5% y el 78%, respectivamente, gracias a las elevadas recuperaciones de saldos dudosos.

En América del Sur, la actividad crediticia registró un crecimiento interanual del 6,8% gracias, principalmente, al segmento de clientes particulares. El área ganó 339 millones de euros entre enero y septiembre (+26,2% interanual), impulsada por los ingresos recurrentes (el margen de intereses muestra un crecimiento interanual del 13,8%, y las comisiones netas, del 34,9%). El coste del riesgo acumulado en el año se situó en el 1,87%, la tasa de mora, en el 4,5% y la de cobertura, en el 108%. Por países, destaca el crecimiento de los préstamos en Perú y Colombia (+5,7% y +4,1%, interanual) tanto en los segmentos minoristas como de empresas.

Argentina, a pesar del impacto de la hiperinflación, aporta 42 millones de euros al resultado atribuido gracias al crecimiento en comisiones y a la contribución de las carteras de valores al margen de intereses.

¹Los impactos no recurrentes incluyen los resultados después de impuestos derivados de la venta del negocio de Estados Unidos a PNC y los costes netos relativos al proceso de reestructuración de BBVA S.A. en España a 30-09-21, así como el deterioro del fondo de comercio de BBVA USA en el primer trimestre de 2020.

²Estas cifras excluyen los impactos no recurrentes.

³Esta cantidad ha sido calculada como el 10% del número total de acciones (666.788.658) multiplicado por el precio de la acción a 22 de julio (5,251 €), fecha de referencia para la solicitud al BCE.

⁴ El número máximo de acciones a adquirir no puede exceder 637.770.016 acciones, representativas, aproximadamente, del 9,6% del capital social de BBVA a la fecha del acuerdo del Consejo de Administración..

⁵ El ratio CET1 proforma incluye la deducción del importe máximo de 3.500 millones de euros del programa de recompra. Esta deducción ha sido efectuada en octubre de acuerdo con la autorización del BCE.

Acerca de BBVA

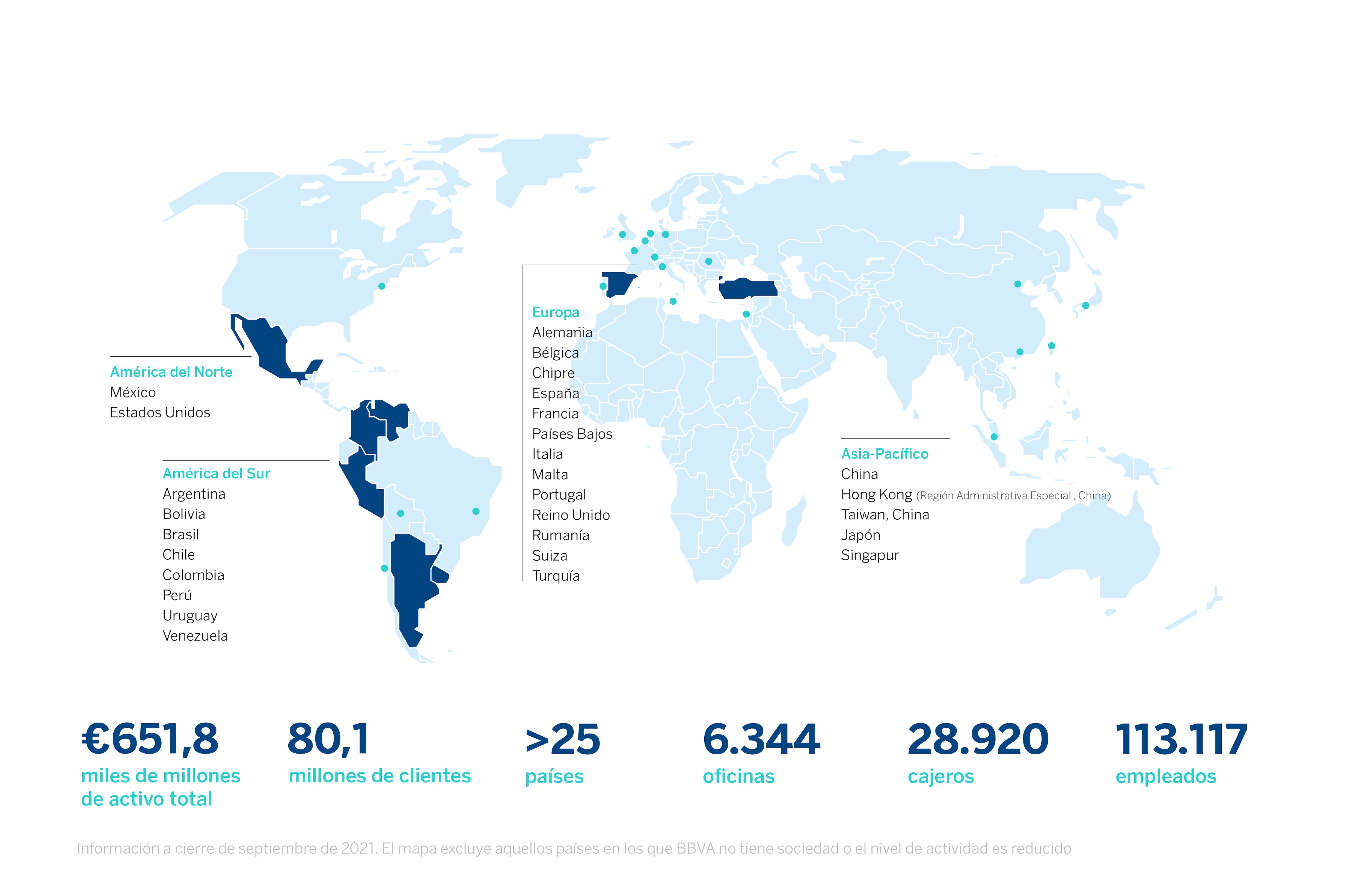

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur. Además, es el primer accionista de Garanti BBVA, en Turquía, y posee un importante negocio de banca de inversión, transaccional y de mercados de capital en EE.UU. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible.