Crecimiento de 2.1% en México en el primer semestre sesga a la baja la previsión para 2018

En su informe 'Situación México' correspondiente al tercer trimestre de 2018, BBVA Bancomer estima que el crecimiento global continúa, y destaca que los riesgos se intensifican. El estudio precisa que la economía mexicana creció 2.1% en la primera mitad del año, lo que imprime un sesgo a la baja en la previsión para 2018 y mantiene sin cambio el pronóstico para 2019 de 2.0%.

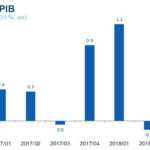

De acuerdo con cifras del INEGI, en el segundo trimestre de 2018 la economía se contrajo -0.1%, una diferencia de 1.2 pp con respecto a lo registrado en el primer trimestre de 2018. Por componentes, las actividades primarias mostraron la mayor caída, con una variación porcentual anual de -2.1% (frente a 0.9% previo), mientras que el sector industrial se contrajo -0.3% (frente a 0.9% previo). El sector terciario sorprendió a la baja con un crecimiento moderado de 0.3%, que contrasta con el crecimiento de 1.1% observado en el primer trimestre del año.

El comportamiento del sector primario se encuentra sujeto a mayor volatilidad por la naturaleza de su producción, mientras que el menor dinamismo de la industria es probable que esté asociado a una ralentización del sector manufacturero y la construcción, tal como lo señala el indicador de pedidos manufactureros, que en el segundo trimestre de 2018 se contrajo -0.4% en promedio, con respecto al trimestre previo, y el indicador agregado de tendencia del sector construcción, que en el segundo trimestre mostró en promedio un crecimiento nulo, con respecto al trimestre anterior.

Desempeño mixto en el primer semestre de 2018: crecimiento de 1.1% en el primer trimestre y -0.1% en el segundo trimestre. - BBVA Research/INEGI

En el periodo enero-junio de 2018, el balance primario del sector público registró un monto de 121,100 millones de pesos frente a 412,900 millones de pesos en el mismo lapso de 2017. El superávit primario se debió en gran medida al balance de las entidades bajo control presupuestario indirecto y al balance del IMSS. De continuar un manejo disciplinado de las finanzas públicas durante el periodo julio-diciembre de 2018, será posible materializar el cumplimiento de la meta de 188.100 millones de pesos (0.8% del PIB) para el superávit primario de todo el sector público.

Por su parte, el saldo histórico de los requerimientos financieros del sector público (SHRFSP) se ubicó en 44.6% del PIB al cierre de junio de 2018. BBVA Bancomer prevé que los esfuerzos de consolidación fiscal y la apreciación del peso se reflejarán en una reducción marginal del SHRFSP (% del PIB) de 46.2% en 2017 a 45.8% en 2018.

La institución anticipa que el déficit de cuenta corriente cierre este año en aproximadamente 24,000 millones de dólares

El déficit comercial se incrementó a 2,773 millones de dólares en el segundo trimestre. Un factor que explica este aumento es el deterioro en la balanza comercial petrolera (con un déficit de 5,497 millones de dólares en segundo trimestre de 2018 frente a 3,826 millones de dólares en el mismo periodo de 2017). Se prevé que el déficit comercial para 2018 sea 12,800 millones de dólares. La institución anticipa que el déficit de cuenta corriente cierre este año en aproximadamente 24,000 millones de dólares (2.0% del PIB).

BBVA Bancomer prevé que la deuda pública (% del PIB) muestre una reducción marginal en 2018. - BBVA Research/SHCP

En los primeros meses del año, los precios mostraron una significativa disminución. No obstante, en mayo la inflación general descendió menos de lo que se preveía, y a partir de junio retomó una tendencia alcista que, por su naturaleza, se pronostica que será transitoria. Este aumento tiene su origen en aumentos mayores a los previstos en precios de energéticos, principalmente de las gasolinas y el gas LP, lo cual se reflejó en incrementos significativos de la inflación no subyacente. Este cambio en precios relativos no ha afectado a la inflación subyacente, que mantiene un buen comportamiento y una tendencia descendente. Según se señala en el informe, hacia adelante, resulta ineludible que este cambio de precios relativos por los choques de oferta antes mencionados afecte la velocidad de convergencia de la inflación hacia la meta.

Las proyecciones del banco sugieren que la inflación subyacente probablemente se estabilizará en torno al 3.6% en el corto plazo

Así, BBVA Bancomer anticipa que la inflación cerrará el año ligeramente por encima de 4.0% (en 4.1%). Con ello, la inflación convergerá definitivamente al objetivo del 3.0% a un ritmo más lento de lo que se pensaba hace tres meses, cuando se preveía que la inflación podría terminar el año ligeramente por debajo de 4.0% (en 3.8%). En contraste, la inflación subyacente continuará con una tendencia descendente sin interrupciones. Las proyecciones del banco sugieren que la inflación subyacente probablemente se estabilizará en torno al 3.6% en el corto plazo, antes de disminuir, aún más, en los últimos dos meses del año hasta el 3.4%.

En este contexto, se anticipa una pausa monetaria en el resto de 2018. Según el informe, el tono del último comunicado es menos restrictivo que el de los anteriores y da señales de que, en ausencia de un deterioro adicional del balance de riesgos para la inflación, una pausa monetaria es el escenario más probable en los próximos trimestres. Además, los dos aumentos de tasas ya observados este año han llevado a la tasa real a un nivel restrictivo. Se prevé el resto del año con una tasa nominal en 7.75%; la tasa real 'ex-ante' se ubicará en promedio por encima de 4.0%, un nivel elevado para estándares históricos, y significativamente mayor al 2.0% de una tasa neutral.

En 2019, con la inflación en niveles menores a 4.0% y convergiendo gradualmente hacia la meta, Banxico se podrá plantear con tranquilidad una convergencia gradual de la tasa monetaria hacia su nivel neutral (en torno a 5.5%). Así, para 2019 se espera una reducción de 75 pb en la tasa monetaria a 7.0%.

Inflación general: el aumento durante junio-julio será transitorio, pero el ritmo de convergencia al objetivo será más lento. - BBVA Research/INEGI

"Los movimientos de las principales variables financieras en México han seguido de manera puntual los vaivenes en los temas comerciales"

Durante los últimos meses el principal factor detrás del movimiento de los precios de los activos domésticos ha sido el escalamiento de las tensiones comerciales. A la renegociación del Tratado de Libre Comercio de América del Norte (TLCAN), cuyo rompimiento se mantiene como el mayor riesgo, se ha sumado la imposición de diversas medidas arancelarias de varios países. Los inversionistas tratan de evaluar hasta qué punto estas medidas, especialmente entre EE.UU. y China, ponen en riesgo el crecimiento económico mundial y es en este proceso de evaluación que se han generado diversos episodios de aversión al riesgo.

De hecho, los movimientos de las principales variables financieras en México han seguido de manera puntual los vaivenes en los temas comerciales, desde el fallido intento por cerrar un acuerdo preliminar del TLCAN entre abril y mayo hasta los diversos tonos que ha alcanzado el intercambio de medidas arancelarias entre China y EE. UU. En este contexto, el resultado de la elección presidencial en México y los mensajes iniciales del candidato ganador actuaron favorablemente para los activos mexicanos, en un momento que coincidió con un relajamiento de las tensiones a nivel global.

Proceso de apreciación del peso por menores tensiones comerciales, el cual no se vio interrumpido por el resultado electoral. - BBVA Research y Bloomberg

Hacia adelante, con altas expectativas de que la renegociación del TLCAN se cierre hasta 2019 y después de que los mercados recibieran favorablemente el discurso conciliador de la próxima administración, la posible imposición de un arancel de 25% a la importación de automóviles constituye el principal factor de riesgo para las variables financieras en el corto plazo.