Resultados: BBVA gana €2.698 millones en el primer trimestre de 2025 (+23% interanual)

BBVA obtuvo unos sólidos resultados en los tres primeros meses de 2025. Un trimestre más, BBVA destacó por su rentabilidad diferencial, con un ROTE superior al 20%, y por su capacidad de generación de valor para el accionista, con un incremento interanual del 14% del valor tangible por acción más dividendos. La entidad ganó 2.698 millones de euros, un 23% más en euros corrientes (+46% en euros constantes), gracias al impulso de la actividad. La cartera de préstamos creció un 15% en euros constantes, con una destacada evolución en España y México. En particular, la financiación a empresas creció en estos dos países un 8,5% y un 25%, respectivamente. Estos resultados permitieron fortalecer aún más la posición de capital de BBVA, con un ratio CET1 superior al 13%.

Kit de prensa

- Informe 1T25 (PDF)

- Presentación Analistas 1T25 (PDF)

- Presentación Prensa 1T25 (PDF)

- Descargar vídeo del consejero delegado (WeTransfer)

- Descargar vídeo del consejero delegado - Webs (YouTube)

- Descargar vídeo con recursos BBVA (WeTransfer)

- Descargar audio del consejero delegado BBVA (WeTransfer)

- Transcripción Onur Genç sobre los Resultados 1T25 (PDF)

- Luisa Gómez Bravo y Onur Genç, durante la presentación (JPG)

- Onur Genç, consejero delegado de BBVA (JPG)

- Ciudad BBVA (JPG)

{kind=link}

{kind=link}

{kind=link}

“Hemos arrancado 2025 con fuerza. La actividad ha sido sobresaliente y hemos obtenido una destacada rentabilidad y un sólido incremento del valor tangible por acción más dividendos. A pesar del entorno de incertidumbre, tenemos dinámicas muy positivas en nuestros negocios gracias a nuestro modelo diversificado con franquicias líderes en mercados de alto crecimiento. Mantenemos nuestra previsión de alcanzar niveles de rentabilidad (ROTE) similares al 2024”, ha señalado Onur Genç, consejero delegado de BBVA.

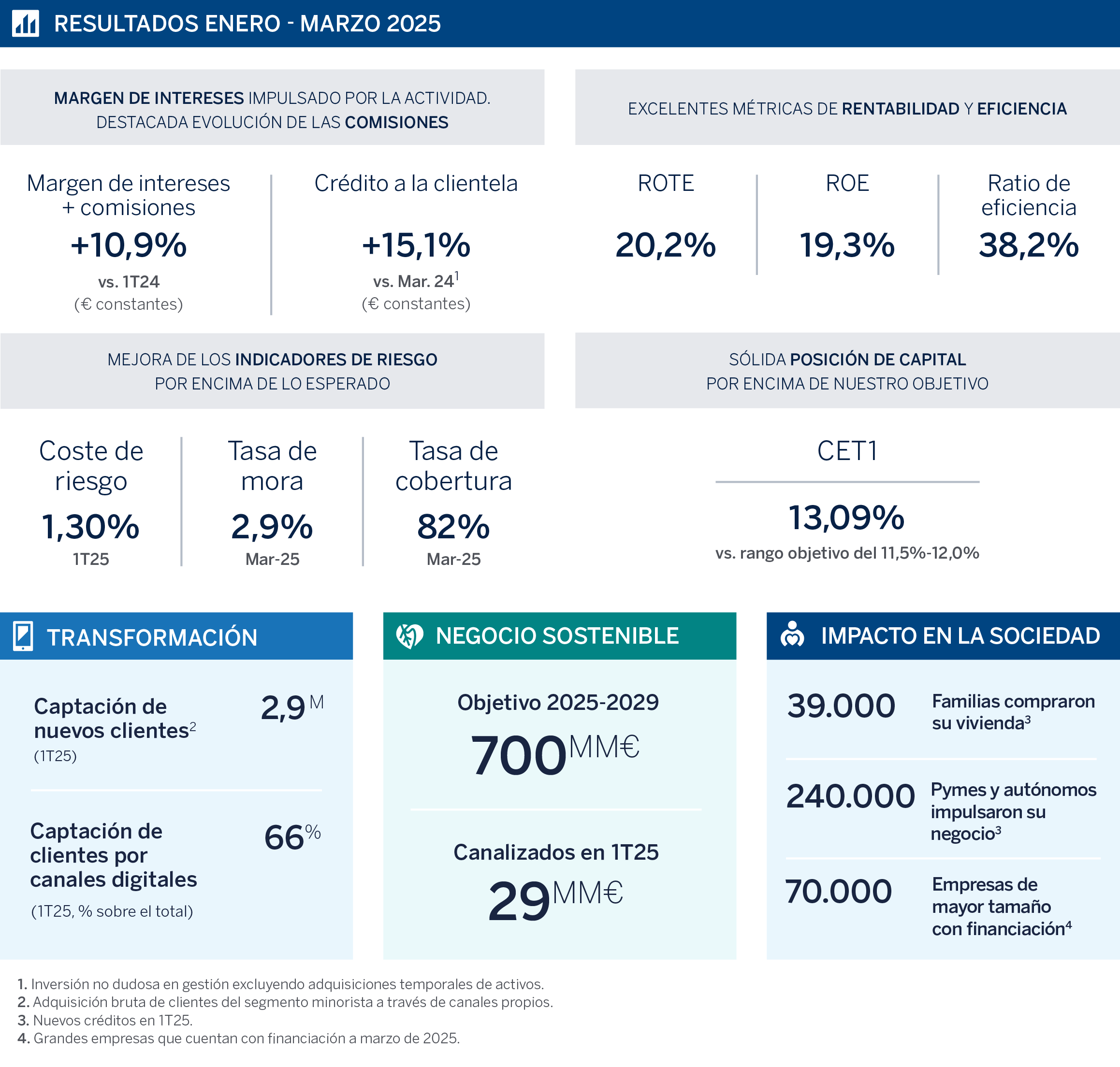

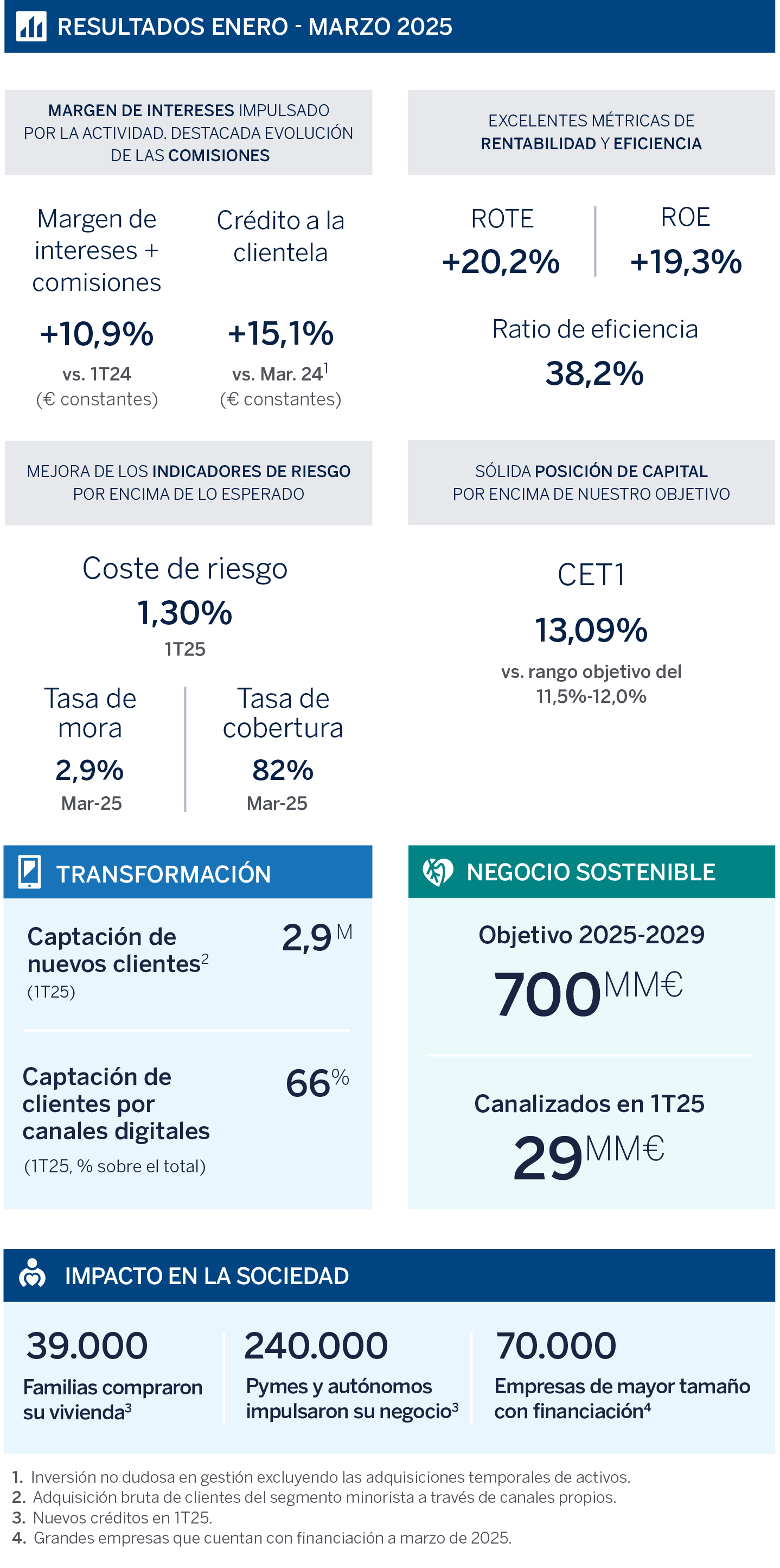

El dinamismo de la actividad ha marcado el tono del primer trimestre de 2025. De enero a marzo, la cartera de préstamos de BBVA creció un 15% en tasa interanual. El crecimiento de la actividad en los últimos años ha llevado a BBVA a incrementar de forma relevante su cuota de mercado en todos los países en los que tiene una presencia significativa. Ha logrado así consolidar su liderazgo en mercados con un elevado potencial de crecimiento por sus reducidos niveles de penetración bancaria en relación a otros países.

El Grupo captó 2,9 millones de nuevos clientes en los tres primeros meses de 2025, el 66% a través de canales digitales. Además, BBVA canalizó alrededor de 29.000 millones de euros en negocio sostenible, un 55% más que en el mismo periodo de 2024, iniciando así el camino hacia su nuevo objetivo de alcanzar 700.000 millones de euros en el periodo 2025-2029.

Salvo que se indique lo contrario, las variaciones expuestas a continuación se muestran en euros constantes, es decir, sin tener en cuenta el impacto de la variación de las divisas.

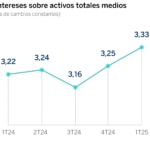

En la parte alta de la cuenta de resultados, el margen de intereses alcanzó 6.398 millones de euros, un 8% más en tasa interanual, con crecimientos en todas las áreas de negocio. Destaca el buen desempeño de esta partida en Turquía, favorecido por la mejora del diferencial de la clientela, y en México, impulsado por el crecimiento de la cartera crediticia (+17%) y un menor coste de financiación. El margen de intereses sobre activos totales medios -que muestra la capacidad de una entidad de rentabilizar su activo- ha tenido una evolución positiva en los últimos trimestres.

Las comisiones netas crecieron en el año un 19%, hasta 2.060 millones de euros, gracias al impulso de la actividad en medios de pago y gestión de activos, especialmente en Turquía. En España destaca también la aportación de las comisiones por gestión de activos y, en menor medida, las de valores y seguros. La suma del margen de intereses y de las comisiones netas, que representan los ingresos recurrentes del negocio bancario, ascendieron un 11% interanual, hasta 8.458 millones de euros.

En el capítulo de ingresos, destaca asimismo la contribución del resultado de operaciones financieras (ROF), con 948 millones de euros (+40% interanual), impulsada por la evolución de los resultados derivados de las coberturas de divisas, especialmente del peso mexicano, y la aportación de la unidad de Mercados Globales.

La línea de otros ingresos y cargas de explotación registró en los tres primeros meses de 2025 un resultado notablemente mejor que el del mismo periodo del año anterior, gracias a un menor impacto de la hiperinflación en Argentina y Turquía y a la buena evolución del negocio de seguros. Asimismo, influye a favor que en el primer trimestre de 2024 se había registrado en esta línea el importe total anual del impuesto extraordinario a la banca en España (285 millones de euros).

En suma, el margen bruto, que aglutina todas las líneas de ingresos, alcanzó 9.324 millones de euros, un 28% más interanual.

Los gastos de explotación (3.562 millones de euros) crecieron un 14%, un ritmo inferior al de los ingresos, lo que permitió ampliar las mandíbulas positivas y mejorar la eficiencia en 469 puntos básicos en el último año, hasta el 38,2%. Asimismo, la subida de los gastos fue inferior a la inflación media de los países donde BBVA está presente (cerca de un 17% en los últimos 12 meses).

Así, el margen neto alcanzó la cifra récord de 5.762 millones de euros en el primer trimestre de 2025, con un alza del 39% con respecto al mismo periodo del año anterior.

Los indicadores de riesgo tuvieron una mejor evolución de lo esperado: el coste de riesgo acumulado desde enero se situó en el 1,30% (12 puntos básicos por debajo del trimestre precedente), mientras que la tasa de cobertura y la de mora mejoraron hasta el 82% y el 2,9%, respectivamente.

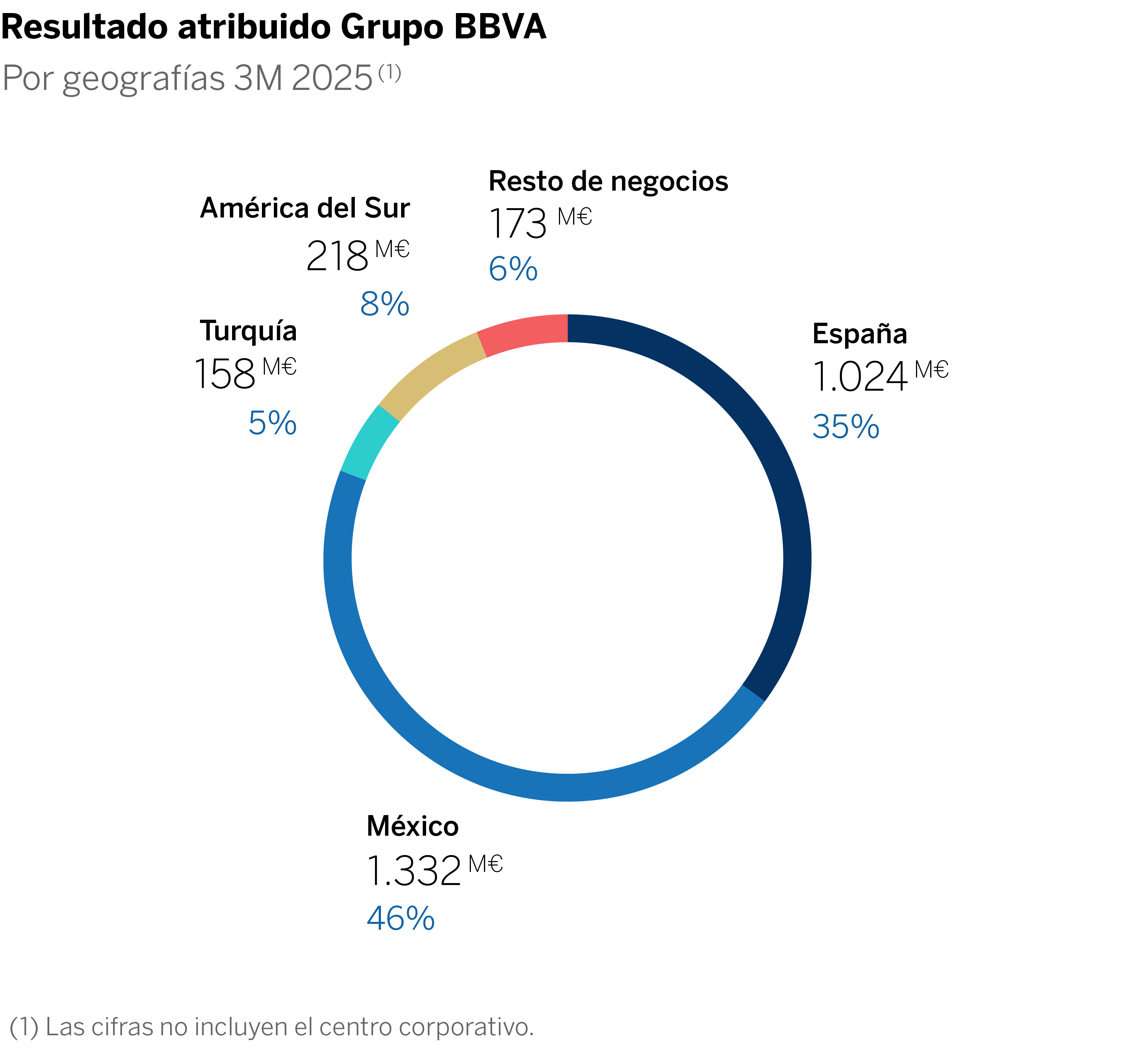

El Grupo BBVA obtuvo un resultado atribuido de 2.698 millones de euros en el primer trimestre, un 46% más con respecto al mismo periodo del año anterior (+23% en euros corrientes). El beneficio por acción creció a un ritmo ligeramente superior, impulsado por el programa de recompra de acciones de 2024.

Gracias a estos resultados, los indicadores de rentabilidad mejoraron: el ROTE se situó en el 20,2% y el ROE, en el 19,3%. Estas métricas sitúan a la entidad a la cabeza de sus pares europeos. Además, BBVA siguió creando valor para sus accionistas. El valor tangible por acción más dividendos se situó en 9,84 euros a 31 de marzo, un 14% más que un año antes.

Estas cifras han permitido elevar aún más la posición de capital de BBVA. El ratio CET1 se situó en el 13,09% a cierre de marzo, 21 puntos básicos por encima del dato de diciembre de 2024, muy por encima de su requerimiento y de su objetivo de gestión.

Áreas de negocio

En España, la actividad crediticia creció cerca de un 7% en tasa interanual, con especial dinamismo en los segmentos de empresas (que en conjunto crecieron un 8,5%) y consumo y tarjetas (+7,5%). Los recursos de clientes aumentaron un 3,5%, impulsados por los recursos fuera de balance, principalmente fondos de inversión y carteras gestionadas. España generó un resultado atribuido de 1.024 millones de euros en los primeros tres meses de 2025, un 44% por encima del alcanzado en el mismo periodo de 2024. Este aumento vino impulsado por los ingresos recurrentes del negocio bancario, la mejora de la eficiencia -de 591 puntos básicos, hasta el 32,2%- y los menores saneamientos. El coste de riesgo descendió, con respecto al cierre de diciembre, hasta el 0,30%, mientras que la tasa de mora y la de cobertura mejoraron hasta el 3,5% y el 61%, respectivamente, lo que supone un mejor comportamiento de lo esperado.

En este trimestre, cabe destacar el registro, en la línea del impuesto sobre beneficios, del devengo correspondiente al primer trimestre de 2025 del nuevo impuesto sobre el margen de intereses y comisiones, que asciende a aproximadamente 85 millones de euros.

En México, el trimestre estuvo marcado por el dinamismo de la inversión crediticia, que creció más de un 17% en tasa interanual, con subidas destacadas en todos las carteras, particularmente en empresas (+25% incluyendo todos los segmentos), consumo (+16%) y tarjetas (+14%). Los recursos de clientes también crecieron con fuerza (+16%), especialmente los recursos fuera de balance (fondos de inversión) y los depósitos a la vista. En términos de resultados, México obtuvo un resultado atribuido de 1.332 millones de euros en el primer trimestre (+8%), con un destacado comportamiento de los ingresos recurrentes. En particular, el margen de intereses se vio fuertemente impulsado por los mayores volúmenes de inversión crediticia y el menor coste tanto de los recursos de la clientela como de la financiación mayorista. Los indicadores de calidad crediticia evolucionaron mejor de lo esperado, apoyados por las positivas dinámicas de las carteras minoristas: el coste de riesgo se situó en el 3,05%; la tasa de mora, en el 2,4% y la de cobertura, en el 129%.

En Turquía, la inversión crediticia creció, impulsada por los préstamos en liras turcas (+39% interanual) y, en menor medida, por los préstamos en moneda extranjera (+20%). Los recursos de clientes en liras crecieron, asimismo, un 59%, mientras que los recursos en moneda extranjera aumentaron un 8%. En la cuenta de resultados, la fortaleza de los ingresos recurrentes, unida a un menor ajuste por hiperinflación, impulsaron el beneficio un 10% en euros corrientes, hasta 158 millones de euros. El coste de riesgo se situó en el 1,89%; la tasa de cobertura, en el 93% y la de mora, en el 3,2%.

En América del Sur, la actividad crediticia registró un alza del 17% en tasa interanual, en tanto que los recursos de clientes crecieron un 24%. El área de negocio generó un resultado atribuido de 218 millones de euros en los primeros tres meses de 2025, lo que representa una alza del 83% en euros corrientes. Destaca el menor impacto del ajuste por hiperinflación en Argentina y un mejor comportamiento de las comisiones junto con un nivel de dotaciones por saneamientos crediticios más contenido. Por países, Perú generó un resultado de 84 millones de euros; Argentina, de 50 millones; y Colombia, de 33 millones. Los indicadores de riesgo mejoraron en la región con respecto a diciembre, con un coste de riesgo del 2,30%, una tasa de mora del 4,3% y una tasa de cobertura del 90%.

Acerca de BBVA

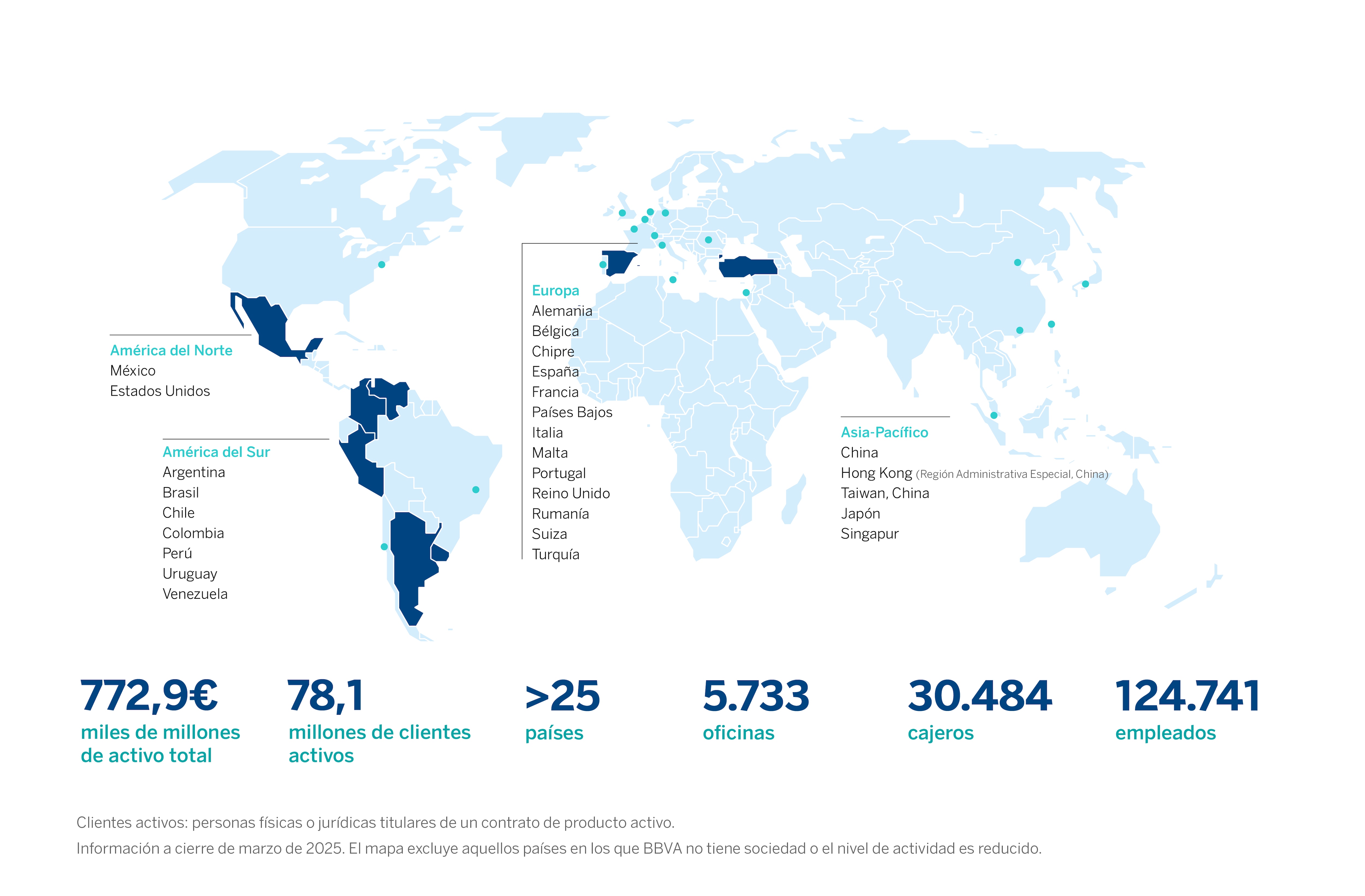

BBVA es un grupo financiero global fundado en 1857. La entidad está presente en más de 25 países, tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líderes en América del Sur y Turquía. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.