BBVA México revisa al alza la estimación de crecimiento en 2023 a 3.4%, incentivado por un mayor consumo

El Informe “Situación México”, elaborado por el área de Estudios Económicos de BBVA México, destaca la revisión al alza de la estimación de crecimiento para 2023 a 3.4% (3.2% previo) ante el dato mejor al esperado de 3T23, y la resiliencia de la demanda interna hacia adelante.

De acuerdo con los datos más recientes del INEGI, el PIB creció 1.1% TaT en 3T23, tras el crecimiento de 0.9% registrado el trimestre previo. Por componentes, el sector terciario creció 0.9% TaT, mientras que la industria registró una variación de 1.3% en el mismo periodo.

El primero de estos sectores se ha visto favorecido por las ganancias en salario real y masa salarial real (+7.2% y +11.6% desde junio de 2022), así como una menor tendencia al ahorro, tal como lo señalan los datos del saldo de los depósitos de hogares en manos del sistema financiero, que a la fecha se ubica 6.6% por debajo de su tendencia pre-COVID.

Con respecto a la inversión, la construcción no residencial se ha visto beneficiada por el rápido crecimiento de la inversión pública, ante la celeridad en la construcción de las obras insignia del gobierno federal (el Tren Maya y la refinería de Dos Bocas).

La inversión muestra un desempeño positivo favorecida por la construcción pública y el rápido crecimiento del componente de maquinaria

De acuerdo con los datos del INEGI, la construcción no residencial registra un nivel que supera en 42.9% su cifra de enero de 2019, mientras que la construcción residencial se encuentra aún rezagada (18.9% por debajo de ese mismo umbral).

El crecimiento en 2024 será de 2.9% (previo 2.6%) y sería menor al de 2023 debido al menor impulso externo.

Por su parte, el segmento de maquinaria y equipo ha mostrado un fuerte dinamismo, ante la normalización de la producción manufacturera y las expectativas de relocalización de la producción en el sector (nearshoring); al mes de septiembre el componente de maquinaria y equipo importado superaba en 28.9% la cifra observada en enero de 2019.

El informe destaca que el buen dinamismo del consumo se extenderá hacia adelante, ante las ganancias en ingreso laboral y la menor tasa de ahorro entre los hogares. Si bien la construcción pública perderá impulso en 2024 (de acuerdo con lo contenido en el paquete fiscal para el año), BBVA México estima que la inversión privada (particularmente el segmento de maquinaria y equipo) continuará mostrando dinamismo impulsada por la expectativa de nearshoring. El rápido crecimiento que ha mostrado la economía en 2023 marca un buen punto de partida para 2024, con efecto arrastre positivo. Considerando estos factores se revisó al alza la estimación de crecimiento para 2023 a 3.4% (previo 3.2%) y 2.9% para 2024 (previo 2.6%)

Empleo

El mercado laboral sigue demostrando solidez y fortaleza, en línea con la tendencia observada en el crecimiento de la economía mexicana. De acuerdo con datos de la Encuesta Nacional de Ocupación y Empleo (ENOE), la tasa de desempleo se situó en octubre en 2.6% en cifras desestacionalizadas, alcanzando su nivel histórico más bajo (desde 2005 que se dispone información de la encuesta).

Por otro lado, la informalidad laboral en general ha mantenido una tendencia a la baja; a pesar de que los datos de octubre muestran un repunte de 1.1 puntos porcentuales con respecto al mes anterior, alcanzando un nivel del 55.2% en cifras desestacionalizadas, sigue por debajo en 2.6 puntos porcentuales respecto al promedio histórico. De este modo, la fortaleza del mercado laboral, ni los aumentos al salario mínimo, han dado lugar a un crecimiento desmedido de la informalidad.

En cuanto al empleo formal, las cifras proporcionadas por el Instituto Mexicano del Seguro Social (IMSS) remarcan la robustez del mercado laboral. En noviembre, se generaron 107 mil puestos de trabajo, equivalente a un crecimiento interanual del 3.2%. Con este resultado, de enero a noviembre se han creado 1.04 millones de empleos; no obstante, se anticipa un ajuste a la baja en diciembre debido a factores estacionales, por lo que se prevé que el año cierre con una creación de 731 mil puestos de trabajo, equivalente a un crecimiento interanual al final del periodo del 3.4%.

Este escenario cobra relevancia al considerar que, desde 1998 (periodo de registros homogéneos), esta tasa de crecimiento solamente se ha observado en ocho ocasiones. Dado lo anterior, de manera inédita se presentaría una creación de empleo que supere este nivel por tercer año consecutivo (846 mil en 2021 y 753 mil en 2022).

De acuerdo con el análisis de BBVA México, la expectativa es que, para 2024 se tenga un crecimiento del empleo de 3.1% al final de periodo, lo que equivaldría a una creación de 691 mil nuevos puestos de trabajo, lo que refleja una desaceleración gradual del empleo respecto a los años anteriores, pero dada la creación de empleo y la tendencia a la baja de la inflación seguirá dando resiliencia a la masa salarial y a su vez al consumo de los hogares.

Inflación

El proceso de desinflación ha continuado. Tanto la inflación general como la subyacente han disminuido por nueve meses consecutivos. La general hasta 4.3% AaA, el mínimo desde marzo de 2021, y (-)4.3 pp por debajo del máximo de 8.7% alcanzado en agosto y septiembre de 2022. Como se anticipó, efectos base favorecieron un descenso pronunciado de la inflación general durante el segundo trimestre (2T) y tercer trimestre.

Los efectos base en los últimos dos meses del año no serán favorables y provocarán un ligero repunte transitorio en la tasa anual de la inflación general. Así, aunque se prevé que la inflación general se habrá mantenido cercana a 4.3% AaA en noviembre (repuntando ligeramente a 4.35% AaA), se anticipa un pequeño rebote en diciembre que la llevará a cerrar el año en torno a 4.5% AaA, muy por debajo de los niveles de cierre de 2021 (7.4% AaA) y 2022 (7.8%). Inicialmente, el proceso de desinflación fue principalmente impulsado por la inflación no subyacente, que disminuyó 11.3 puntos porcentuales (pp), de 10.6% a -0.7% AaA, entre agosto de 2022 y julio de este año.

No obstante, la (menor) inflación subyacente también ha contribuido de forma consistente durante este año al proceso de desinflación, y ha mostrado recientemente una creciente importancia relativa en esta favorable dinámica. Así, mientras disminuyó sólo (-)0.3 pp durante el primer trimestre, en el segundo se desaceleró (-)1.2 pp a 6.9% AaA mientra que el ritmo de desaceleración durante el tercer trimestre fue muy similar, (-)1.1pp a 5.8% AaA, y si bien el ritmo de descenso se está ralentizando -BBVA México prevé una desaceleración de (-)0.7pp a 5.1% AaA en el cuarto trimestre-, se ven elementos para que siga descendiendo de forma continua durante el próximo año, y a un ritmo similar al de este trimestre durante el primer trimestre de 2024 ie, (-)0.7pp a 4.4% AaA.

La inflación cerrará el año en 4.5% y descenderá a niveles por debajo de 4.0% a partir de 2T24

El menor ritmo de inflación subyacente ha continuado principalmente impulsado por la menor inflación de las mercancías, y si bien la inflación de los servicios aún muestra mayor resistencia a descender y disminuyó sólo marginalmente entre el 2T y el 3T, de 5.4% AaA a 5.2% AaA, el importante aumento de las colegiaturas durante agosto y septiembre que llevó a este subíndice a una tasa anual de 6.6% AaA evitó una mayor desaceleración; por lo que se puede considerar que éste se trata de un efecto transitorio.

La inflación de los servicios distintos a vivienda y colegiaturas descendió (-)0.5pp entre el 2T y el 3T, de 6.9% AaA a 6.4%. Así, mientras la inflación de las mercancías se ha desacelerado (-)5.5 pp en lo que va del año (de 11.1% AaA en diciembre a 5.6% AaA en octubre), la inflación de los servicios no se ha desacelerado en lo que va del año. Si bien tuvo un aumento adicional durante el 1T23 (de 0.3 pp respecto al promedio del 4T22), su nivel actual (de 5.3% AaA) es 0.4 pp menor que el máximo alcanzado en marzo de este año.

A pesar del menor ritmo de desaceleración de la inflación subyacente hasta ahora, su tendencia—calculada ajustando por estacionalidad el índice, anualizando los aumentos mensuales y suavizando con promedios móviles— apunta a que a la tendencia descendente le queda recorrido en los próximos meses. Esta medida de tendencia que adelanta una disminución a mayor ritmo de la inflación subyacente es consistente con la senda prevista en el escenario base de BBVA México y también con los pronósticos del Banco de México (Banxico).

Así, hacia adelante, se prevé una tendencia de convergencia gradual de la inflación con la meta de Banxico de 3.0% AaA +/-1 pp. Se anticipa que a partir del 2T24, la inflación general se ubicará de forma consistente por debajo de 4.0% (el límite superior del intervalo para la meta de 3% de Banxico) mientras que la subyacente lo hará a partir de la segunda mitad de 2024. Para fin de este año, se prevén niveles de 4.5% AaA para la inflación general y 5.1% AaA para la subyacente. Esto representa una tendencia similar a la prevista por Banxico para ambas inflaciones durante 4T23 y 1S24.

Política monetaria

Respecto a la política monetaria, en un contexto de convergencia gradual de la inflación con el rango objetivo, expectativas inflacionarias de mediano plazo bien ancladas, bajo el escenario más probable de que la Reserva Federal ya no aumente las tasas, y en medio de una desaceleración de la actividad económica el próximo año, se estima que Banxico iniciará un ciclo de bajadas en 1T24 para evitar un apretamiento adicional e innecesario de la postura monetaria.

La Junta de Gobierno ha dado señales claras respecto a que ha iniciado la discusión para evitar una postura más restrictiva en 2024, lo cual sugiere el pronto inicio de un ciclo de bajadas. Como se venía anticipando, con la inflación descendiendo, está justificado evitar un mayor aumento de la tasa real en los próximos trimestres, recortando la tasa nominal. Después de que desde que inició la pausa en 11.25% hasta la reunión de septiembre, Banxico venía señalando que la tasa monetaria se mantendría sin cambios “durante un periodo prolongado”, en la última reunión, Banxico tuvo un tono menos restrictivo y señaló que se mantendrá en su nivel actual “por cierto tiempo”.

Banxico mantuvo la tasa monetaria en 11.25% por quinta reunión consecutiva y revisó a la baja sus pronósticos de inflación general a corto plazo. La trayectoria para la inflación subyacente se mantuvo sin cambios ya que, en línea con la opinión de BBVA México, Banxico continúa esperando que siga disminuyendo. Hubo un cambio significativo en el tono del comunicado que sugiere que han iniciado las discusiones sobre evitar una postura más restrictiva en los próximos meses.

La renovada orientación prospectiva sugiere que los miembros pensaron apropiado transmitir que el inicio de un ciclo de bajadas en 1T24 es más probable. Se sigue esperando que los recortes de tasa comiencen a principios de 2024, de hecho en la primera reunión del año que es previsible que se programe para la primera mitad de febrero, y BBVA México ya no considera necesario retrasar más el inicio del ciclo de bajadas.

La dinámica de las tasas de largo plazo en EE. UU sigue siendo la principal determinante de las de México

El estudio “Situación México” prevé que el acumulado de recortes de la tasa monetaria durante el próximo año sea menor porque Banxico también ha dado señales que procederá con cautela. Es decir, prevé que el ritmo del ciclo de bajadas sea más lento. Así, ahora se anticipa que Banxico llevará la tasa monetaria a un nivel de 9.00% a fin de 2024; antes BBVA México tenía la expectativa de que dicho nivel fuese de 8.25%. Con ello, a pesar de que la tasa de referencia disminuirá, la postura monetaria (aproximada por la tasa real ex-ante) continuará siendo sumamente restrictiva a lo largo de 2024.

El ciclo de bajadas simplemente evitará que la postura restrictiva continúe apretándose en la primera mitad del año y si bien tenderá a ser algo menos restrictiva en 2S24, se mantendrá muy restrictiva dado que el descenso de la inflación será acompañado por el de las expectativas de inflación a 12 meses, que en la opinión de BBVA México se mantienen aún elevadas (se ubican en 4.1%, 0.7 pp por encima de la previsión de inflación de 3.4% AaA para diciembre de 2024). De esta manera se anticipa que las tasas a lo largo de la curva de rendimientos descenderán paulatinamente.

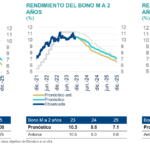

Las tasas de interés de largo plazo en México subieron de manera sostenida en buena parte del segundo semestre del año. El rendimiento del Bono M a 10 años se incrementó en cerca de 150 puntos base (pb), pasando de 8.7% a principios de julio a un máximo de 10.2% a finales de octubre. Este incremento se debió principalmente al comportamiento de las tasas de interés en Estados Unidos, donde el rendimiento del bono del Tesoro a 10 años pasó de 3.9 a un máximo de 5.0% en el mismo periodo. Diversos expertos coincidieron en que las mayores tasas de interés de largo plazo en Estados Unidos se explicaron a su vez por el alza de la prima por plazo (term premium), es decir, por una mayor compensación requerida por los inversionistas para asumir los riesgos asociados con el plazo de la inversión en bonos del Tesoro.

Es probable que estos riesgos tengan que ver con la incertidumbre en torno a diversos desarrollos económicos futuros, como la volatilidad de la inflación, la solvencia financiera y estabilidad política del país, el ritmo de emisión de bonos de largo plazo por parte del Tesoro y la correspondiente voluntad y capacidad de los demandantes típicos para adquirirlos, entre otros.

No obstante, las tasas de largo plazo disminuyeron de manera considerable en las últimas semanas, después de la decisión de la Fed de inicios de noviembre de mantener su tasa de referencia sin cambios por segunda reunión consecutiva, de los buenos datos de inflación y de los del mercado laboral que sugieren que un proceso de desaceleración gradual está en marcha.

El rendimiento del bono del Tesoro a 10 años ha disminuido a 4.3% desde entonces, sugiriendo que la mayor parte del incremento de la prima por plazo en el tercer trimestre del año tuvo que ver también con una mayor incertidumbre en torno a la trayectoria futura de las tasas de interés de referencia, sobre la cual ahora parece haber un mayor consenso en medio de mejores perspectivas para la inflación: la Fed ha concluido con el ciclo de subidas y es muy probable que inicie un ciclo de bajadas antes de que concluya el primer semestre del próximo año. Esta dinámica se vio reflejada en las tasas de interés de México, pues el Bono M a 10 años acumula un descenso de cerca de 100 pb desde sus máximos de octubre para ubicarse actualmente en torno a 9.2%.

Si bien en el análisis de “Situación México” se espera que el inicio del ciclo de bajadas por parte de Banxico sea más gradual, continúa anticipando que las tasas a lo largo de la curva de rendimientos descenderán paulatinamente. La expectativa del área de Estudios Económicos de BBVA México es que el rendimiento de los Bonos M a 2 años se ubicará en 8.6% y 7.1% a finales de 2024 y 2025, respectivamente, y que el rendimiento de los Bonos M a 10 años sea de 8.6% y 7.9% en los mismos periodos

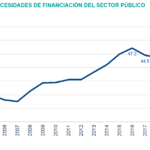

El análisis destaca que el Saldo Histórico de los Requerimientos Financieros del Sector Público (SHRFSP) será de 48.6% del PIB al cierre de 2024, nivel que, por ahora, no representa ningún problema de sostenibilidad para la deuda pública de México ni para la calificación crediticia soberana. No obstante, a partir de 2025 se necesitarán déficits públicos en torno a 2.0% del PIB para mantener estable este cociente de deuda pública. Dada la fragilidad prevista para las finanzas públicas en los próximos años por las mayores presiones del gasto social, las pensiones públicas, el servicio de la deuda y el poco margen de crecimiento de la recaudación tributaria derivado de los esfuerzos de fiscalización, el siguiente gobierno federal muy probablemente tenga que diseñar e implementar una reforma fiscal que aumente la recaudación tributaria como porcentaje del PIB.