BBVA México registra una cartera de crédito cercana a 1.2 billones de pesos a septiembre de 2019

El grupo presentó resultados acumulados al cierre de septiembre de 2019, destacando el aumento en el financiamiento al sector productivo, así como a las familias como eje prioritario para el crecimiento económico. Es así como la actividad crediticia mantuvo una positiva evolución del portafolio y alcanzó 1,182,489 millones de pesos (mdp), (cercana a 1.2 billones de pesos) con un crecimiento anual de 5%.

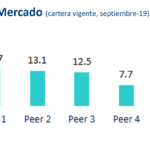

Asimismo, la institución financiera se mantiene como líder en el mercado, con una participación del 22.6%[2].

Fuente participación de mercado: CNBV a total bancos sin subsidiarias de septiembre 2019.

El portafolio de crédito comercial al cierre de septiembre de 2019 aumentó a una tasa del 1.1% anual, para alcanzar un saldo de 659,811 mdp. Dentro de este portafolio, los préstamos a las empresas crecen 3% en el último año.

Por su parte, los créditos a las familias (tarjeta de crédito, consumo, auto e hipotecas) aumentaron 10.4% durante los primeros nueve meses del año. En particular, destaca un crecimiento en los créditos de nómina del 22% comparado contra septiembre de 2018. Mientras que los créditos de auto y vivienda muestran incrementos superiores a 13% y 10%, respectivamente, contra el mismo periodo del año anterior.

La continua y potente implementación de campañas en tarjeta de crédito se ha visto reflejada en una aceleración del crédito, que registra un saldo 4.7% mayor con respecto al año previo, ello a pesar de contar con una amplia base de clientes que pagan la totalidad de su deuda al final del mes.

La facturación sigue mostrando un positivo desempeño al incrementarse 13.6% en términos anuales. Cabe destacar, que la evolución de los créditos de nómina y personal se ha visto impulsada por el otorgamiento de créditos a la propia base de clientes, lo cual no sólo permite seguir creciendo los volúmenes, sino también mantener la calidad en estos portafolios.

Calidad crediticia

Se cuenta con una prudente política de gestión de riesgo que, a través de modelos avanzados, permite anticipar riesgos y crecer el crédito manteniendo una buena calidad en los activos. Esto se puede observar en el Índice de Cartera Vencida (ICV), que se situó en septiembre de 2019 en 2.2%. La prima de riesgo cierra los primeros nueve meses del año en 3.0%. Por su parte, el índice de cobertura se ubicó en 131.1% en el tercer trimestre.

Depósitos

La evolución favorable en la captación bancaria (depósitos de vista y a plazo del público en general) refleja el fomento al ahorro, y cierra en los primeros nueve meses de 2019 con un saldo de 1,108,811 mdp, equivalente a un aumento anual de 7%.

Los depósitos a la vista registran un saldo de 843,714 mdp al cierre de septiembre de 2019, equivalente a un incremento anual del 4%. Por su parte, los recursos a plazo del público en general tuvieron un importante incremento del 19%, finalizando septiembre de 2019 con un saldo de 265,097 mdp. Esta evolución ha permitido a la institución mantenerse como el líder en el mercado con una participación de 23.1%, según la información pública de la Comisión Nacional Bancaria y de Valores (CNBV).

Fuente participación de mercado: CNBV a total bancos sin subsidiarias de septiembre 2019.

Los activos gestionados en los fondos de inversión se ubican en 457,614 mdp, lo que equivale a un incremento anual superior al 9%.

Solvencia y liquidez

Al cierre de septiembre de 2019, el índice de capital se ubicó en 15.2%, cubriendo holgadamente con el requerimiento mínimo (de 12.0% para diciembre de 2019).

En términos de liquidez se cubre el requerimiento de liquidez de Basilea III para publicar el indicador de corto plazo, localmente denominado Coeficiente de Cobertura de Liquidez, mismo que se sitúa en 138.25%.

Resultados

En los primeros nueves meses del 2019, el grupo alcanzó una utilidad neta de 42,019 mdp, que equivale a un crecimiento anual del 7%, comparado con el mismo periodo del año anterior.

Los resultados del grupo están fundamentados en la constante generación de ingreso recurrente, en una adecuada gestión del riesgo y en el eficiente control del gasto. El margen financiero alcanzó los 101,255 mdp, creciendo 4% en el año, impulsado por los mayores volúmenes de actividad comercial.

Los resultados se fundamentan en la generación de ingreso recurrente, en una adecuada gestión del riesgo y en el eficiente control del gasto

Las comisiones cierran en los primeros nueve meses de 2019 casi en línea con el saldo registrado el año previo (+0.4%). Lo anterior ha sido reflejo de buscar ofrecer una mejor experiencia a los clientes, a través de canales alternos a la sucursal como son los digitales. La continua gestión en el control del gasto se refleja en el crecimiento anual del 5%.

Esta favorable evolución, tanto de los ingresos como de los gastos, ha permitido al banco consolidar su posición como una de las instituciones más eficientes del sistema financiero, con un índice de eficiencia de 36.3% al cierre de septiembre de 2019.

BBVA México continúa robusteciendo la infraestructura bancaria física y digital para generar la mejor oferta y experiencia a los clientes. En este sentido, al cierre de septiembre de 2019, cuenta con 1,848 oficinas y más de 13,000 cajeros automáticos.

Transformación digital

Para BBVA México, la transformación de la banca es una de las claves para el desarrollo del sector bancario en el país, apoyando a los clientes y usuarios a tomar mejores decisiones financieras que les ayuden a consolidar sus proyectos.

Durante los primeros nueve meses de 2019 sumó 2.4 millones de nuevos clientes digitales para cerrar este periodo en 9.9 millones

Destaca que el 55% de las ventas totales del grupo se realizan a través de canales digitales, y representa contra los primeros nueve meses de 2018, un sólido incremento del 30%. De forma acumulada ha otorgado 3.6 millones de créditos digitales, aperturado 898,000 cuentas digitales, y emitido 1.2 millones de pólizas digitales en los segmentos de auto, vida y hogar.

Información relevante del trimestre

Emisión de Obligaciones Subordinadas: En el mes de septiembre de 2019, se realizó la emisión de Obligaciones Subordinadas por la cantidad de 750 millones de dólares (USD) a un plazo de 15 años con una tasa cupón de 5.875%. Lo anterior es el claro reflejo de la confianza depositada por parte de los inversionistas en la solidez, estrategia y desempeño de la institución.

Recompra por cuenta propia para la cancelación de Obligaciones Subordinadas: En el mes de septiembre se realizó una recompra por cuenta propia para la cancelación de Obligaciones Subordinadas de USD 750 M, de las emisiones de obligaciones subordinadas, con fecha de vencimiento 2020 y 2021, con lo cual se redujeron en USD 250 M y USD 500 M, respectivamente.

BBVA México considerado el banco más atractivo para los universitarios: De acuerdo con la empresa sueca Universum que encuesta a jóvenes universitarios sobre los empleadores más atractivos del mundo, BBVA México ganó el 6° lugar en el ranking de empleador ideal, por encima de empresas como, Amazon, Citibanamex, Microsoft, Aeromexico, Facebook y compartiendo el top 10 con empresas como: Google, Walt Disney, Coca Cola, entre otras.

Grupo Financiero BBVA México

Estado de resultados

Cifras en perímetro local bajo Normas y Criterios de Contabilidad Local establecidos por CNBV. * Margen financiero ajustado por estimaciones preventivas de riesgos crediticios

El Ing. Eduardo Osuna Osuna, vicepresidente y director general de BBVA México durante la presentación de resultados trimestrales.

[1] BBVA México se refiere a Grupo Financiero BBVA Bancomer, S.A. de C.V. (GFBB)

[2] Cuotas de mercado bajo información pública de la CNBV a total de bancos con datos al cierre de septiembre de 2019.