Crédito y captación crecen a doble dígito en México, tras mayor demanda por liquidez ante el COVID-19

BBVA México destaca en su Informe “Situación Banca”, correspondiente al primer semestre de 2020, que la incertidumbre y las expectativas sobre los efectos económicos adversos relacionados con la pandemia del COVID-19 han generado un incremento extraordinario en la demanda de liquidez como medida de precaución. En los últimos meses, tanto empresas como familias han buscado incrementar lo más posible sus saldos líquidos para hacer frente a pasivos de corto plazo, ante la falta de certidumbre sobre la duración y el grado de afectación por la pandemia y las medidas asociadas a su contención.

En consecuencia, este estudio señala que en los últimos dos meses los depósitos y el crédito total otorgado por el sistema bancario han mostrado un repunte en su crecimiento, el cual ha sido potenciado por la depreciación cambiaria y por las medidas adoptadas por las autoridades y el sector bancario para apoyar a los acreditados.

No obstante, BBVA México considera que este crecimiento podría limitarse al corto plazo, no sólo por la desaceleración económica que ya venía observándose antes del inicio de la pandemia, sino también porque en la medida en que se vayan materializando los efectos adversos de esta sobre los ingresos y, sobre todo, el empleo en la economía, las empresas y las familias tendrán que hacer uso de los recursos líquidos acumulados en el sistema bancario.

Cabe destacar que la banca mexicana mantiene fundamentos sólidos y puede hacer frente a los escenarios de riesgos sobre la actividad económica sin comprometer sus niveles de capitalización por debajo del mínimo regulatorio.

El crecimiento del crédito al sector privado no financiero (SPNF) durante los meses de marzo y abril se elevó a 10.4 y 11.2% anual en términos nominales, respectivamente, ante el impulso del crédito a empresas, que representa el 59% del saldo total al SPNF. El repunte en el uso de líneas de crédito se puede identificar como el principal factor que llevó al saldo del crédito a empresas a un crecimiento a tasa anual del orden de 13.5% y 16.0% en términos nominales en marzo y abril, respectivamente.

El crédito al sector privado tuvo un repunte en marzo y abril de este año.

Sin embargo, el estudio señala como relevante que, además de las líneas de crédito, casi el 38% de este crecimiento se explica por la significativa depreciación del tipo de cambio, pues el 27% del saldo del crédito a empresas se encuentra denominado en moneda extranjera. Esto significa que al corregir por el efecto del tipo de cambio y de la inflación, el crecimiento del crédito vigente al SPNF se ubicó en 5.0% y 7.5% en términos reales, respectivamente. Estas tasas aún son elevadas si se toma en cuenta que en febrero de 2020 el crecimiento anual del crédito a las empresas en términos reales fue negativo (-0.2%).

La tendencia de desaceleración del crecimiento del crédito al consumo se exacerbó por la menor transaccionalidad dadas las medidas de confinamiento y la mayor pérdida de empleo formal

En contraste, el informe “Situación Banca” revela que la tendencia de desaceleración del crecimiento del crédito al consumo se exacerbó por la menor transaccionalidad derivada de las medidas de confinamiento y la mayor pérdida de empleo formal, a tal grado que en abril registró su primera tasa de crecimiento negativa (-1.9%) en términos reales desde octubre de 2010. Esta desaceleración del crecimiento del crédito al consumo se refleja en su casi nula aportación al crecimiento anual del crédito total durante los primeros cuatro meses del año, aun cuando este tipo de crédito representa un 22% del saldo total al SPNF.

Ha sido notorio el descenso del crédito al consumo este año.

Por su parte, el crédito a la vivienda mantuvo un crecimiento anual de 6.8% en términos reales durante los primeros cuatro meses del año, un alza de 1.1 puntos porcentuales respecto al mismo periodo de 2019. Los riesgos sobre el crecimiento de este segmento son elevados, pues la pandemia intensifica la tendencia de desaceleración del empleo formal permanente (principal determinante de la demanda por créditos hipotecarios) observada desde mediados de 2018.

El crédito de vivienda ha mantenido el rumbo de crecimiento anual.

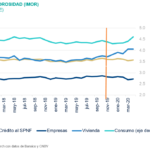

En lo que se refiere a los riesgos que plantea el contexto económico sobre varios segmentos del crédito, el estudio señala que el sistema bancario mantiene niveles bajos de morosidad y se encuentra bien capitalizado al inicio de la pandemia. En particular, al cierre de abril el índice de morosidad del SPNF se ubicó en 2.6%, 0.1 puntos porcentuales por encima de lo observado en el mismo mes de 2019. Mientras tanto, el índice de capitalización de la banca múltiple se ubicó en 15.7% en marzo pasado, claramente por encima del mínimo regulatorio de 10.5%.

El sistema bancario mantiene niveles bajos de morosidad.

La mayor demanda por liquidez también se reflejó en un crecimiento anual de la captación tradicional de 13.9% y 15.6% en términos nominales en marzo y abril, respectivamente. La magnitud de esta alza contrasta con la desaceleración de la captación tradicional observada previo al inicio de la pandemia, que cerró 2019 con una tasa anual de crecimiento nominal de 5.5%, producto de la debilidad de la actividad económica y los recortes de la tasa de interés de corto plazo.

De manera similar al crédito, es relevante destacar que el 28% del crecimiento de la captación tradicional en marzo y abril se derivó de la significativa depreciación del peso frente al dólar (17% del saldo de la captación tradicional está denominado en moneda extranjera). En consecuencia, al descontar el efecto del tipo de cambio y de la inflación, el crecimiento de la captación tradicional se ubicó en 6.6% y 8.9% en términos reales, respectivamente. Tasas de crecimiento de magnitud similar no se observaban desde 2017.

En el crecimiento de la captación influyó la depreciación del peso frente al dólar.

Al interior de la captación tradicional, tanto los depósitos a la vista como los depósitos a plazo observaron una relevante aceleración de su crecimiento ante el mayor ahorro por parte de los consumidores frente a las medidas de confinamiento y ante la acumulación de los saldos de las líneas de crédito solicitadas por parte de las empresas. En particular, la captación a la vista creció 6.6% y 8.9% anual en términos reales, respectivamente. Esto ya descontando los efectos de la depreciación del tipo de cambio. Por su parte, la captación a plazo creció 3.1% y 4.3% anual en términos reales después de descontar la depreciación cambiaria.

Estas tasas de crecimiento destacan sobre todo por tener lugar en un contexto de pérdidas de empleo y de reducciones de la tasa de interés de corto plazo. Lo anterior refleja que esta tendencia será de corto plazo y podría revertirse en los próximos meses a medida que los efectos de la crisis económica comiencen a impactar a la población.

El incremento de la demanda por liquidez y el contexto de aversión al riesgo en los mercados financieros que desató la pandemia se tradujeron en una mayor importancia de los flujos internos para el financiamiento de la economía del país. El estudio señala que los inversionistas extranjeros han reducido su tenencia de instrumentos de renta fija y renta variable emitidos por el gobierno y las empresas del país, a tal grado que entre marzo y mayo la tenencia de bonos gubernamentales de mediano y largo plazos (bonos M) por parte de no residentes se redujo en alrededor de 12,000 millones de dólares.

Asimismo, señala que el financiamiento a la economía que proveen los recursos del Sistema de Ahorro para el Retiro ha estado sometido a los vaivenes de los mercados financieros y a una mayor cantidad de retiros por desempleo por parte de cuentahabientes que perdieron su fuente de ingresos como consecuencia de la contracción económica.

En suma, la mayor demanda de liquidez por motivos precautorios y, en buena medida, la depreciación cambiaria, influyeron en el repunte del crecimiento del crédito y la captación del sistema bancario. BBVA México considera que este repunte es una respuesta de corto plazo de empresas y familias para afrontar la emergencia sanitaria y no es consistente con la recesión económica, las pérdidas de empleo y las menores tasas de interés que se esperan en los próximos meses, por lo cual es previsible que las elevadas tasas de crecimiento no se mantengan a lo largo del año. Aun ante el contexto económico adverso que se avizora, se espera que el sistema bancario mantenga niveles adecuados de capitalización y liquidez, dada la solidez de los fundamentales con que cuenta.

Por lo que toca a las acciones de las autoridades frente a la contingencia sanitaria, el estudio “Situación Banca” destaca, por una parte, la respuesta de Banxico al proveer liquidez a los mercados e introducir medidas destinadas a fomentar el otorgamiento de crédito por parte de la banca. Por otra parte, destaca el papel de la Comisión Nacional Bancaria y de Valores (CNBV) en la emisión de criterios contables especiales necesarios para implementar los programas de apoyo de la banca comercial y la introducción de ajustes temporales a la regulación que buscan atender la complicada situación que enfrenta el sistema bancario.

De manera adicional, el estudio considera que sería deseable un programa fiscal expansivo que contribuya a mitigar los efectos de la crisis sobre las empresas y las familias, así como un despliegue de las capacidades de la banca de desarrollo mediante programas de garantías que ayuden a reactivar el crédito.