El PIB de la construcción en México cayó 5% en 2019 y se contraerá más de un 10% en 2020

En el Informe “Situación Inmobiliaria México”, correspondiente al primer semestre de 2020, BBVA considera que después de una contracción de 5% en 2019, mucho antes de los efectos de la pandemia por COVID-19, el Producto Interno Bruto (PIB) de la construcción registrará en 2020 su peor crisis de los últimos treinta años, al sumar dos años consecutivos en terreno negativo.

Es momento de valorar si se cambia de estrategia de política pública para redireccionar los recursos de las obras emblemáticas, que en el mejor de los casos tendrán una rentabilidad de largo plazo, y enfocarlos en el sector salud para terminar lo más pronto posible con la contingencia ocasionada por el COVID-19. De este modo, se recuperarán los empleos perdidos y se amortiguarán los efectos negativos de la crisis en la demanda por vivienda.

El resultado negativo en el PIB de la construcción se debe al mal desempeño de sus tres subsectores. Anteriormente, solo la obra civil tenía una contribución negativa al sector, pero ahora se suma la edificación que, al ser el subsector de mayor peso (70%), se contrajo 3% en 2019 por una marcada caída de la demanda por vivienda y un freno en naves industriales y centros comerciales. En buena medida, esta disminución obedece a la suspensión de permisos de obra, en particular en la Ciudad de México. A su vez, la obra civil, que tiene un peso de 17% en el sector, se contrajo 6.1%, pues sigue reflejando la contracción de la inversión pública y gasto en infraestructura.

El Informe “Situación Inmobiliaria” destaca que en 2020 la perspectiva es peor, dado que por la pandemia del COVID-19 la construcción se frenará aún más. Lo anterior, porque inicialmente solo se permitió continuar con las obras emblemáticas de esta administración y debido a las señales negativas hacia la inversión, principal factor de la demanda agregada por construcción.

La baja en la demanda es tal que, a pesar del abaratamiento generalizado de los insumos, éste no constituye un incentivo para aumentar la producción. La disminución en estos costos podría revertirse parcialmente conforme el tipo de cambio se siga depreciando, reflejándose en primera instancia en el alquiler de maquinaria y después en algunos materiales importados. Además, el cambio de la política energética incrementará los costos de la manufactura de dichos insumos.

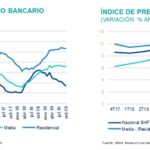

Como consecuencia de una menor actividad en el sector, el estudio señala que el saldo de crédito bancario ha disminuido. Después de tocar el pico en el primer trimestre de 2019, en el resto del año solo se muestra descenso de la cartera que, sin embargo, aún se mantiene por arriba de los 600,000 millones de pesos y una morosidad menor al 2%. Conforme el Banco de México ha relajado la política monetaria, la TIIE sigue el mismo camino, tasa que es la referencia para la mayoría del crédito bancario a este sector. Esto ha llevado a que en promedio el costo del financiamiento haya bajado significativamente durante 2019, pero aun así no se requiere mayor capital si no existen planes de construcción suficientes. En todo caso, una mayor relajación de la política monetaria ayudaría a reducir la carga financiera para las empresas del sector.

Una mayor relajación de la política monetaria ayudaría a reducir la carga financiera para las empresas del sector

En el informe se detalla que la entrada en vigor del T-MEC podrá impulsar la inversión en el sector industrial, lo que propiciaría una mayor edificación de naves industriales. Con esto habría un ligero avance para este subsector, tanto en su parte real como en la financiera; pero no sería suficiente para recuperar el terreno perdido al menos durante una ventana de 12 a 18 meses, por lo que los efectos positivos serían palpables hasta el final de 2021.

El subsector de infraestructura se mantiene como el más rezagado, a pesar de que registró un incremento de más del 10% en términos reales del presupuesto a obra pública en el 2019. Por primera vez, el valor de la producción de este subsector es menor de 150,000 millones de pesos en un año, lo que representó una caída 5.9% en comparación anual respecto al 2018, cuyo valor alcanzó los 159,000 millones de pesos. En este tipo de obras, el sector público sigue manteniendo la mayor participación (65.6% en 2019, aunque cada año es menor). En contraste, el sector privado avanzó 16.5% durante el mismo periodo.

BBVA estima que en 2020 el PIB de la construcción en México caerá 13% en términos anuales de mantenerse las condiciones actuales

BBVA estima que en 2020 el PIB de la construcción en México caerá 13% en términos anuales de mantenerse las condiciones actuales. El sector podría volver a crecer hacia finales del 2021, primero como un efecto base y después por la vuelta a la normalidad de las actividades. No obstante, sin una fuerte inversión no habrá una recuperación a los niveles de hace cinco años. Es fundamental que se diseñen mecanismos adecuados de inversiones público-privadas para que el sector tenga un ritmo de crecimiento sostenido.

La menor actividad de los institutos de vivienda le abrió un espacio a la banca en los segmentos donde el Infonavit había competido intensamente los últimos años. De hecho, si se ve en un contexto de largo plazo, es comprensible que el instituto esté originando menos ahora, después de haber crecido a tasas elevadas los últimos años, en donde los subsidios y el incremento en los límites máximos de crédito se combinaron con tasas de crecimiento cercanas al 5% en el número de trabajadores del IMSS.

El Informe “Situación Inmobiliaria” explica que la decisión del Infonavit de volver a enfocarse en el segmento de interés social constituye una acertada decisión de política, pues haber incursionado en él solamente significó un desplazamiento temporal de la banca comercial.

En lo que se refiere a la oferta, el análisis precisa que el valor de la producción de las constructoras en vivienda disminuyó 3.3% al mes de febrero de 2020 en términos reales. Esto está alineado con la disminución de proyectos para edificación de casas en el Registro Único de Vivienda, que se contrajo 24% al mes de marzo; mientras que la producción lo hizo 31%. Sin embargo, ello debe verse de manera positiva, pues evita que el mercado pueda saturarse con casas nuevas que no puedan colocarse en el mercado, lo que pondría en riesgo el valor de las garantías inmobiliarias. Al primer trimestre, de acuerdo con el índice de precios de la Sociedad Hipotecaria Federal (SHF), la plusvalía de la vivienda aumentó 7.0% en términos anuales.

El saldo de la cartera hipotecaria registró un crecimiento importante en 2019, resultado de mayor originación en los segmentos de alto valor como ya se ha mencionado. Mientras que en 2018 un menor dinamismo resultó en un aumento de 2.9% en promedio para todo ese año en la cartera vigente; en 2019 el incremento medio del año fue de 5%, ambos en términos reales.

El componente de la cartera vencida registró un aumento promedio de 10.7% real en 2019, contra un 5.3% en el año previo

El componente de la cartera vencida registró un aumento promedio de 10.7% real en 2019, contra un 5.3% en el año previo. Sin embargo, esto no se traduce en un deterioro del portafolio, pues la morosidad se mantiene por debajo del 2.9%. Esto en parte se explica por el aumento en el número de créditos otorgados. La epidemia del COVID-19 y su impacto en el empleo hacen prever aumentos en la morosidad.

En 2018, el ingreso corriente trimestral promedió 4.1% real. Esto se explica por las disminuciones en los tres deciles de ingreso más altos, que fueron los más afectados. A pesar de la disminución en el ingreso de los hogares, la carga financiera para el pago de una hipoteca se mantuvo relativamente estable en casi todos los deciles de ingreso.

BBVA en México indica en el informe que el 20% de los hogares de menor ingreso que reportan contar con un crédito hipotecario tiene una carga financiera por este tipo de préstamos superior al 30%, en tanto el resto tiene una razón de 21% o menor. Por ello, considera que en promedio el 80% de los hogares no tiene una presión significativa por el pago de su vivienda con respecto a su ingreso monetario. Esto se debe a la mejoría continua que han mostrado los criterios de originación por parte de la banca que, entre otras cosas, aseguran una adecuada razón de pago como porcentaje del ingreso.

Dada la crisis económica que se vislumbra a partir de la contingencia por la pandemia, es de esperarse un deterioro en la calidad de la cartera de vivienda y de un incremento de la carga hipotecaria para los hogares que vean una reducción de sus ingresos. Los trabajadores que corren un mayor riesgo de una merma en su ingreso, son los que se encuentran en el sector informal. Los deciles I y II, que son los de menor ingreso cuentan con una participación de trabajadores informales superior al 50%.

El desempeño del índice de las Fibras guarda una relación inversa respecto al PIB de los Servicios Inmobiliarios. En los períodos de mayor auge económico, los ingresos por arrendamiento en los inmuebles impulsan la plusvalía y los ingresos tienden a superar los rendimientos que se obtendrían a través de las inversiones en Fibras, principalmente en ciclo de subidas de tasas de interés de corto plazo, que se reflejaría también en mayores precios de alquiler de estos inmuebles.

Por otra parte, el estudio “Situación Inmobiliaria” destaca que el desempeño del PIB del comercio al por mayor se relaciona positivamente con el desempeño del índice de las fibras, toda vez que éstas proveen de recursos para la construcción de edificaciones necesarias para el crecimiento de esta actividad, como centros comerciales, naves industriales y oficinas.

En el caso de las fibras hoteleras, aunque éstas representan aproximadamente el 10% del valor de los activos totales, son proveedoras de recursos que contribuyen al crecimiento de los ingresos por actividades relacionadas con turismo, a través del PIB de alojamiento temporal y de preparación de alimentos y bebidas.

En 1995 se vivió la crisis hipotecaria más fuerte de la historia moderna del país, pero las condiciones eran muy diferentes. En 2009, el mercado hipotecario volvió a sufrir una fuerte contracción propiciada por la crisis internacional conocida como 'subprime'. La pérdida de empleos llevó a una menor demanda por vivienda y por lo tanto del crédito asociado. Entonces, la fuerte participación del segmento de interés social impactó tanto a los intermediarios financieros públicos como privados.

El siguiente episodio de contracción experimentado por la banca comercial se dio hasta 2017, después de un largo período de seis años ininterrumpidos de crecimiento en términos reales. Sin embargo, este bache en el camino es poco conocido y en realidad no es contextualizado como una crisis severa. La contracción de 2017 en el monto de financiamiento debe verse no como una consecuencia del ciclo económico, sino como efecto de un cambio en la política de vivienda que favoreció desde entonces a los segmentos medios-residenciales.

El tercer episodio crítico para la banca sin duda es el que atraviesa a partir de este 2020. Si bien durante 2019 ya se apreciaba una desaceleración en la actividad hipotecaria aunada a la mayor incertidumbre y desaceleración de la actividad económica, a pesar de ello, la banca logró crecer 3% en términos reales. Pero para BBVA en México, el mayor de los retos vendrá este año, pues en esta ocasión la banca enfrenta una contracción no sólo de la demanda por vivienda, sino también de la oferta.