Breve historia de BBVA (XVI): Bilbao y Vizcaya en los 40

La Ley de Ordenación Bancaria del 46 del ministro Benjumea acabó por apretar, las de por sí firmes, correas al sector bancario español. Pese a todo, los dos bancos bilbaínos se las ingeniaron para ir creciendo y destacando una vez más de entre sus competidores nacionales. Antes del mayor crecimiento de la década de los 50, los años 40 terminaron con el Banco de Bilbao y el Banco de Vizcaya con una buena salud.

El Banco de Bilbao en la década de los 40

La situación a mediados los años 40 no era sencilla para la industria bancaria. Aún así, el Banco de Bilbao pudo crecer significativamente en contra de lo que se podría haber previsto. Los números del Bilbao demuestran la certera pero prudente dirección que desde el banco vasco tomaron sus dirigentes durante un decenio en el que la economía trataba de recuperarse pero no invitaba a importantes avances.

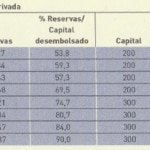

La demanda de créditos era baja y ante esta situación el Banco de Bilbao plasmó una política de reservas, creciendo éstas significativamente por encima del crecimiento del resto del sector bancario. Es de destacar el incremento del peso que tuvieron las reservas sobre el capital desembolsado que se observa entre el año 44 y el 47.

Comparativa de reservas y capital desembolsado entre el sector bancario y el Banco de Bilbao en los años 40 - libro ciento cincuenta años, ciento cincuenta bancos

El Banco de Bilbao puso el objetivo en acrecentar su pasivo en el ahorro oculto que se había dado durante los años previos debido a una guerra civil de tres años de duración que había provocado una gran austeridad entre los españoles con cierta capacidad de atesoramiento. Los préstamos del banco se realizaron, sobre todo, a tomadores con garantía y debido al escaso músculo de la economía, formó una importante cartera de fondos públicos. Cabe señalar, no obstante, que la rentabilidad de estos fue bastante escasa por mor de la particular manera de financiar el déficit público del gobierno de Franco. Acudió a la suscripción de obligaciones con tiento y construyó poco a poco una interesante cartera industrial. A finales de 1948 una disección de la cartera del Banco de Bilbao muestra que el 73% la componen los fondos públicos, un 2,8% las obligaciones y el resto hasta el total lo completan otros valores.

En 1947 la entidad bilbaína realizó una ampliación de capital por valor de 100 millones de pesetas y siguió incrementado sus reservas. El ministerio de Hacienda levantó la mano en 1948 en lo referente a la obligación de las entidades bancarias de constituir un fondo de reserva especial pero el Banco de Bilbao lejos de acogerse al alivio normativo, engordó todavía más sus reservas como estrategia propia como defensa de su patrimonio mostrando cada vez mayor robustez. Un dato revelador de la fortaleza del negocio del Bilbao es el de que por cada 7,2 millones de pesetas en depósito tiene en esos momentos un millón de respaldo en fondos propios.

Sucursal del Banco de Bilbao en Haro

La entidad bilbaína comenzó la década de los 40 con unos activos totales por valor de 9.851.670.512 pesetas y la terminó con una cifra de 15.061.695.974, mientras que el crecimiento de la tasa real acumulativa fue de un nada desdeñable 4,8%.

El Banco de Bilbao se hizo con doce entidades bancarias durante la década de los 40. Entre otras, la Banca de Nieto P. Moreno de Ciudad Real, la Banca Luis Pozuelo de La Laguna, la Banca José Saenz Azores de Mérida, la Banca Perxas y Compañía de Figueras, la Banca Anacleto Carbajoso de la localidad zamorana de Toro y la Banca Aramburu Hermano de Cádiz.

El Banco de Vizcaya en la década de los 40

Por su parte, el comportamiento del Banco de Vizcaya fue similar al de su vecino. Si bien contaba con unas destacables dificultades internas y externas, el Vizcaya obtuvo también tasas de crecimiento en estos años complicados, aunque más moderados. La entidad vizcaína trató de zafarse de su incómoda situación estimulando la demanda de crédito y, fundamentalmente, por medio de la intermediación en el mercado para colocar valores tanto públicos como privados entre sus clientes.

Otros caminos escogidos por el Vizcaya para crecer pasaron por aprovechar algunos nichos de mercado para ampliar su red de sucursales sin dejar de lado la captación de pasivo. Tras unos inicios con tensiones de liquidez, el Banco de Vizcaya mejora su actividad, destacando el buen comportamiento de su cartera de efectos y títulos.

Sucursal del Banco de Vizcaya en Vitoria

El Vizcaya tardó algo más que su vecino en mostrar un crecimiento destacado tras la contienda bélica aunque se acabó produciendo dada su mayor afección al riesgo a la hora de crecer, al mostrarse su política en lo referente a sus créditos y deudores más agresiva.

Curiosamente las cifras del total de los activos del Banco de Vizcaya son casi idénticas a las del Bilbao tanto en el comienzo de las década como en su final con 9.663.917.279 de pesetas y 14.322.417.440, respectivamente. El crecimiento de la tasa real acumulativa del Banco de Vizcaya durante el decenio de los años 40 fue finalmente del 4%.

En cuanto a las adquisiciones de otras entidades bancarias por parte del Vizcaya durante la década de los 40 destaca la compra del Crédit Lyonnais de Sevilla.