La disrupción en el mundo financiero

Es común escuchar la frase “el mundo está cambiando”; sin embargo, para muchos el mundo ya cambió. La evolución de la tecnología, los móviles, el internet y las aplicaciones, entre otros, ya modificaron la vida diaria de todas las personas y organizaciones. Los consumidores han cambiado y la tecnología de la información ha impulsado la transformación.

La ventaja competitiva con la que contaba una institución financiera dependía en buena medida de su infraestructura física, es decir, de sus puntos de venta. La apertura de una cuenta, llevar a cabo una inversión de fondos, contratar un crédito automotriz o un crédito personal implicaban hacer una visita a una sucursal, por lo que con un mayor número de sucursales se obtenía una mayor penetración de mercado, incluso en este modelo los productos ofrecidos por un banco u otro no presentaban variaciones significativas.

El 'blockchain', la inteligencia artificial (IA) y la desintermediación son las tres grandes fuerzas disruptivas que están moviendo al sector financiero. Todos los días aparecen nuevos participantes que están tomando el papel de la intermediación de la banca, que rompen los esquemas tradicionales y ofrecen servicios en una forma distinta, por lo que finalmente generan más valor al cliente. El mundo digital y las interacciones que establece han roto el paradigma de los bancos.

¿Cómo se inserta la banca en este mundo que ya cambió? En su participación en la premiación de los innovadores menores de 35 años del 'MIT Technology Review' en español, Carlos López-Moctezuma Jassan, director de Nuevos Negocios Digitales de BBVA Bancomer, comentó que estas interacciones digitales cambian de manera muy importante la forma en que las instituciones financieras se tienen que acercar a su cliente, ya que hacer el uso de una aplicación generada por un banco, de una 'fintech' o de otro banco, es algo muy sencillo. Sin embargo, en función del valor agregado que brinde cada una de las aplicaciones determinará cuál de ellas utilizará.

Carlos López-Moctezuma Jassan, director de Nuevos Negocios Digitales de BBVA Bancomer, durante su participación en la premiación de los innovadores menores de 35 años del MIT Technology Review en español.

López-Moctezuma explica que distinguirse de los competidores, ofrecer una nueva experiencia al cliente y proporcionar ese valor agregado que busca el usuario estará determinado por cuatro factores críticos. El primero es el diseño, entendiéndolo en un sentido completo e integral. Es crear toda una experiencia al cliente alrededor de los productos, servicios y 'journeys' que se presenten. Es no limitarse al diseño de la aplicación o de una pantalla.

Los datos como segundo factor crítico están teniendo un papel fundamental en los nuevos modelos, no es el dato en sí, es cómo se analiza esa información de una forma distinta, cómo se integran en los modelos la geolocalización de personas, el uso del móvil y el internet para identificar los patrones y necesidades de los clientes y en función a eso, ofrecer un producto que atienda los nuevos comportamientos de las personas.

El móvil es el siguiente de estos factores, ya que se ha convertido en el principal medio con el que se interactúa con el mundo. El diseño de la experiencia al cliente debe considerar al móvil como el principal medio de enlace.

Finalmente, debe existir apertura a la innovación por parte de la institución, a romper paradigmas y a aventurarse a hacer las cosas de una forma diferente. López-Moctezuma comparte la forma en que BBVA Bancomer ha llevado a cabo esta innovación.

Solamente en colaboración con estas empresas - ‘startups’- se podrá dar valor agregado al cliente; se trata de un modelo ganar-ganar en el que se beneficia el usuario, la ‘startup’ y el banco”

La innovación orgánica involucra una forma distinta de organizar la institución, lo cual supone no solo las estructuras formales, debe implicar cambios en la metodología de trabajo e incorporar metodologías ágiles. Esto ha dado frutos a BBVA Bancomer en el lanzamiento de productos como el BBVA Send o la contratación de una cuenta digital, que pueden ser utilizados o contratados sin ser cliente del banco.

La innovación inorgánica lleva a la colaboración con el ecosistema de las 'fintech', las 'startups' y con los emprendedores. “La banca ha pensado que sola puede inventar los mejores productos en sus escritorios. Las nuevas tecnologías y los emprendedores están provocando que se creen experiencias de usuario que satisfacen las necesidades financieras de un individuo de una mejor manera que los bancos. Solamente en colaboración con estas empresas se podrá dar valor agregado al cliente; se trata de un modelo ganar-ganar en el que se beneficia el usuario, la ‘startup’ y el banco”, precisó.

-

1

1Carlos López y Gabriel K.

innovadores menores a 35 años de MIT Technology Review en español

-

2

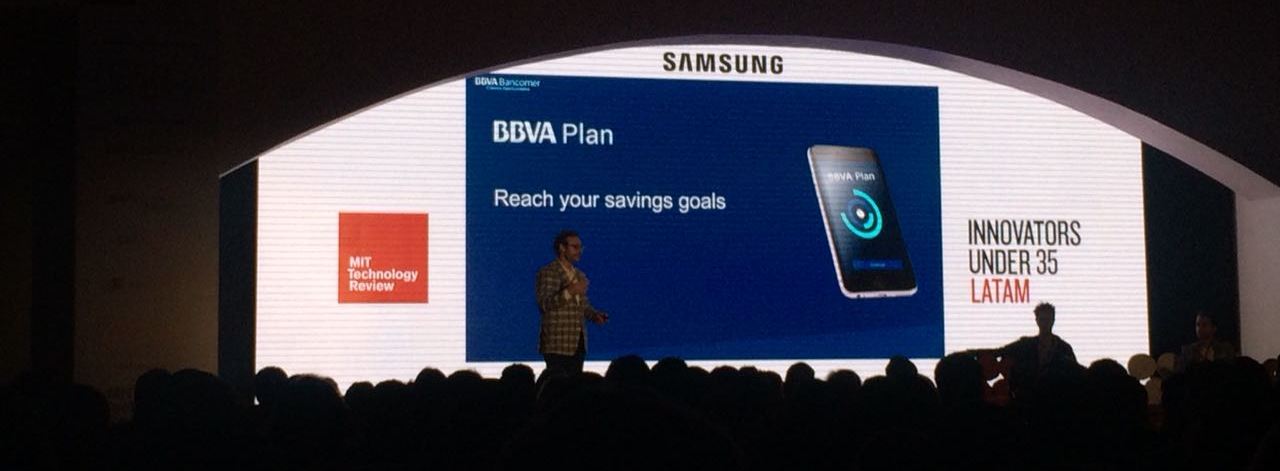

2BBVA Plan

innovadores menores a 35 años de MIT Technology Review en español

-

3

3BBVA Wallet

innovadores menores a 35 años de MIT Technology Review en español

-

4

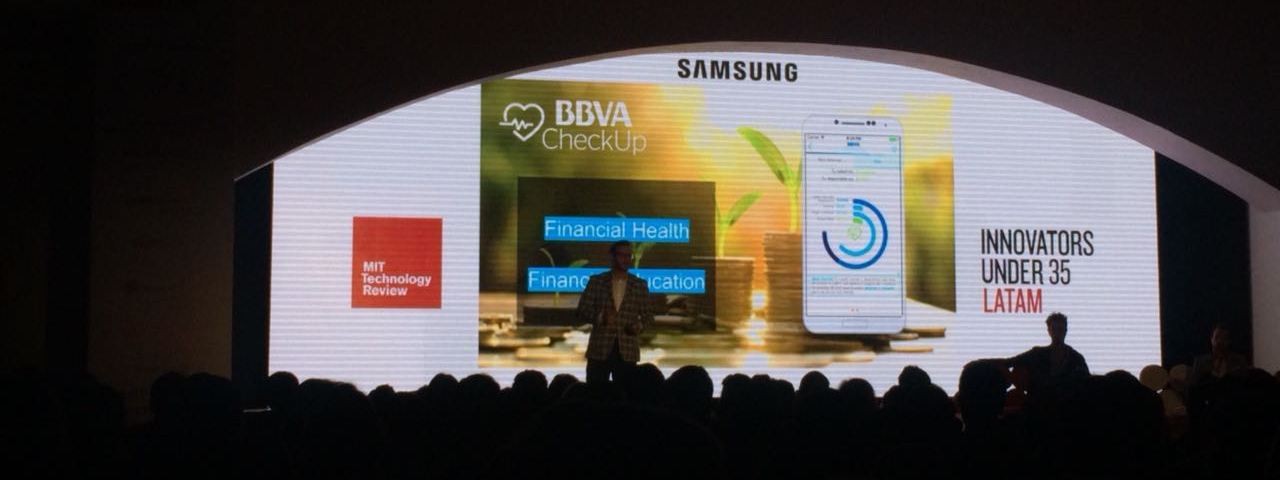

4BBVA Check Up

innovadores menores a 35 años de MIT Technology Review en español

-

5

5Ponencia CLM

innovadores menores a 35 años de MIT Technology Review en español