¿Qué son las Socimis?

Las Socimis (Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario) tienen su origen en España a finales de 2009, con la Ley 11/2009, pero es en 2013, con la modificación de la ley original y la Ley 16/2012, cuando nacen las primeras Socimis.

Además son un vehículo de inversión en España relativamente nuevo, si bien en otros países ya existían bajo el nombre de REIT (Real Estate Investment Trusts): en 1960 estos instrumentos fueron aprobados por el Congreso de los Estados Unidos para que los pequeños inversores también pudieran invertir en el sector inmobiliario. Sin embargo, no fue hasta los años 90 cuando se popularizan y comienzan a crecer internacionalmente. En la actualidad, el principal índice global de REIT, el FTSE EPRA/NAREIT, tiene un valor de mercado de 1,4 trillones de dólares.

Socimis que actualmente existen en España

¿Cómo operan en el mercado?

Estos fondos inmobiliarios suelen especializarse en diferentes subsectores, por ejemplo locales comerciales, hoteles, naves, etc…, diversificando sus carteras al invertir en diferentes áreas geográficas en los mismos subsectores. ¿Por qué? Porque el inmobiliario es un sector muy heterogéneo, y cada una de las áreas que lo componen tiene sus propias características. Por ejemplo, no es lo mismo invertir y gestionar locales en zonas 'prime' de las principales ciudades de un país que invertir y gestionar su red de hospitales o residencias.

Los ingresos de las Socimis proceden principalmente de las rentas que generan estos activos.

¿Qué características más relevantes presentan como activo financiero?

- Diversifiación: La inversión en REIT ayuda a diversificar la cartera. Su relación con otros activos financieros no es elevada. La correlación más alta de los REIT es con la renta variable, teniendo una correlación de un 50% aproximadamente.

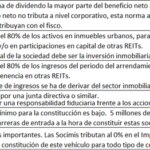

- Alta rentabilidad por dividendo: La obligación de distribuir la mayor parte de los beneficios en forma de dividendos, implica que la rentabilidad por dividendo de los REIT sea más elevada que en otros activos financieros.

- Protección ante la inflación: Los REIT obtienen sus ingresos sobre todo de los alquileres de los inmuebles. Y estos alquileres suelen estar vinculados a la inflación, por lo que a priori, cuando la inflación sube, también lo hacen los alquileres. Esto debe garantizar una alta y estable rentabilidad por dividendo que dé cobertura en entornos inflacionarios. Sin embargo, los diversos estudios académicos que han abordado esta cuestión no terminan de dar apoyo a la teoría de que los REIT protegen de la inflación, e incluso encuentran situaciones de protección perversa, en la que los REIT, ante situaciones de elevado estrés inflacionario, en vez de proteger, han perjudicado la inversión.

- Liquidez, transparencia y buena rentabilidad: La mayor parte de los REIT cotizan en los mercados (para las SOCIMI es obligatorio), lo que les aporta una elevada liquidez y transparencia, ya que están obligados a realizar informes regulares. Además, en los últimos 20 años, los REIT cotizados han generado unos retornos totales (dividendos + revalorizaciones) comparables a otros activos financieros.