BBVA gana 1.320 millones de euros en el cuarto trimestre de 2020, su mejor resultado trimestral en dos años

El Grupo BBVA alcanzó un beneficio de 1.320 millones de euros entre octubre y diciembre, el resultado trimestral más alto de los últimos dos años. Durante 2020 BBVA ayudó a tres millones de clientes afectados por la pandemia con cerca de 63.000 millones de euros entre líneas de crédito con aval público y moratorias. La venta de la filial en Estados Unidos aportará unos 8.500 millones de euros de capital, que la entidad destinará a crecer de manera rentable en sus mercados y a incrementar la remuneración al accionista. Con cargo a 2020, el banco pagará 5,9 céntimos de euro por acción y, respecto al ejercicio 2021, espera retomar su política de dividendos del 35%-40% de ‘payout’. Adicionalmente, tiene el objetivo de recomprar en torno al 10% de las acciones del Grupo, tras el cierre de la venta de la filial en Estados Unidos. Todo ello siempre sujeto a condiciones de mercado y las aprobaciones necesarias.

Kit de prensa

- Informe Trimestral 4T20 (PDF)

- Descargar audio para radios (WeTransfer)

- Presentación Analistas 4T20 (PDF)

- Transcripción declaraciones del presidente de BBVA

- Presentación Prensa 4T20 (PDF)

- La Vela, edificio de Ciudad BBVA (JPG)

- Descargar vídeo para TV's y webs (WeTransfer)

- El presidente de BBVA y el consejero delegado (JPG)

- Declaraciones del presidente de BBVA (YouTube)

- Ciudad BBVA, Madrid (JPG)

{kind=link}

{kind=link}

{kind=link}

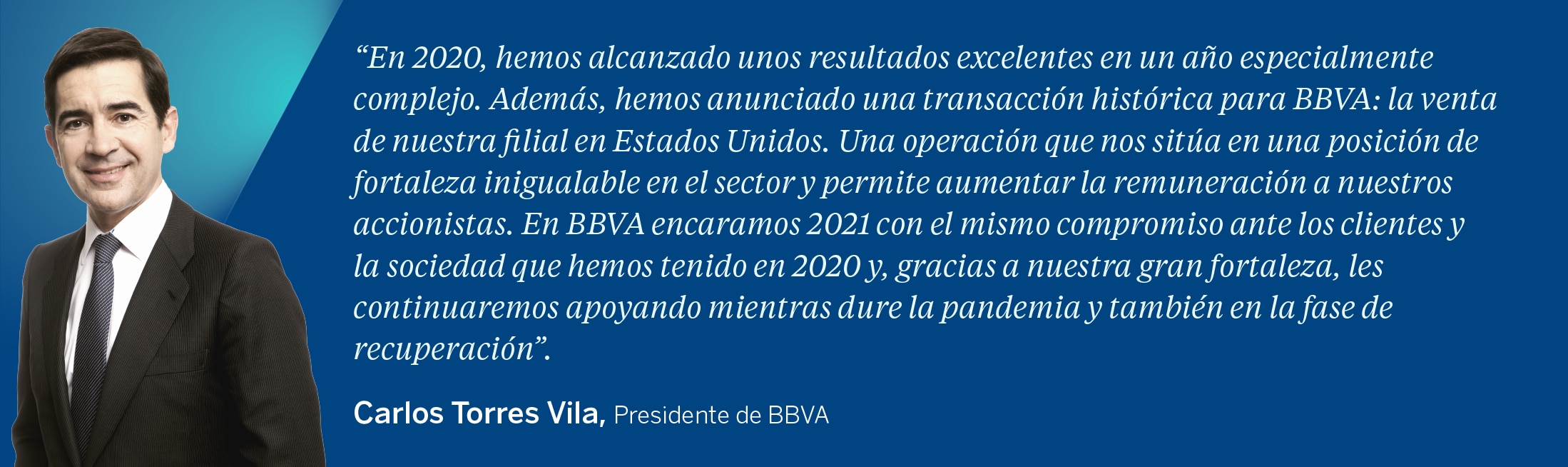

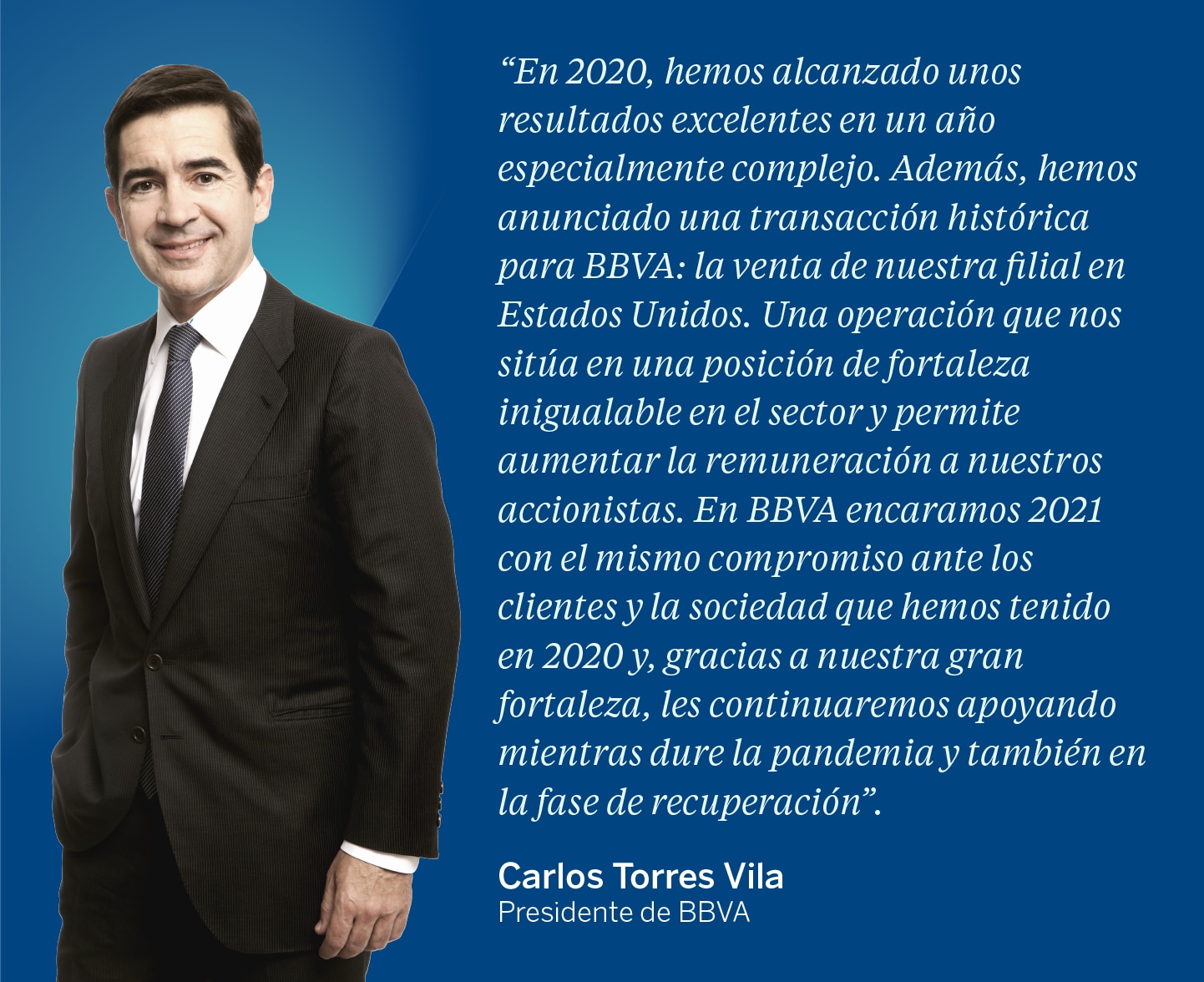

“En 2020, hemos alcanzado unos resultados excelentes en un año especialmente complejo. Además, hemos anunciado una transacción histórica para BBVA: la venta de nuestra filial en Estados Unidos. Una operación que nos sitúa en una posición de fortaleza inigualable en el sector y permite aumentar la remuneración a nuestros accionistas. En BBVA encaramos 2021 con el mismo compromiso ante los clientes y la sociedad que hemos tenido en 2020 y, gracias a nuestra gran fortaleza, les continuaremos apoyando mientras dure la pandemia y también en la fase de recuperación”, señaló el presidente de BBVA, Carlos Torres Vila.

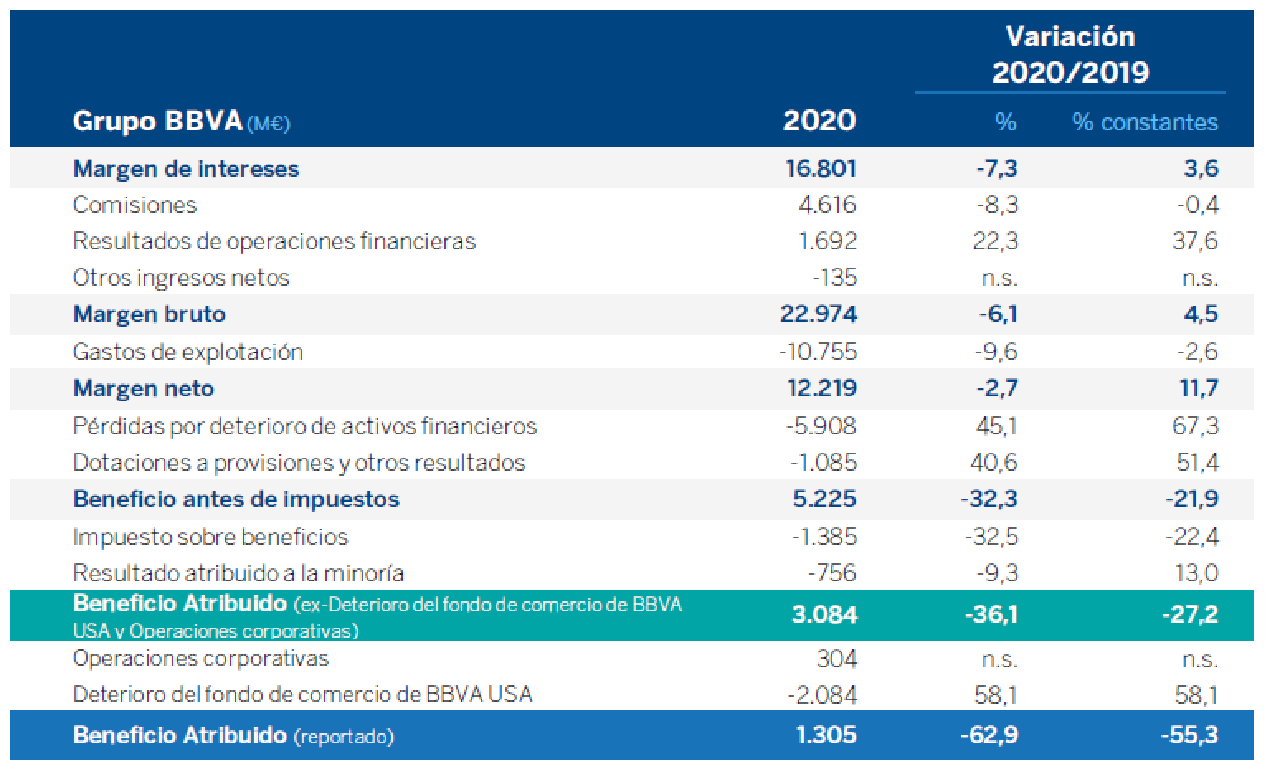

En 2020, un ejercicio que ha ido de menos a más, el margen neto se redujo un -2,7% interanual y el beneficio atribuido sin extraordinarios fue de 3.084 millones de euros (-36,1%), como consecuencia de la anticipación de provisiones por la pandemia, especialmente en la primera mitad del año. Incluyendo extraordinarios (el ajuste negativo de 2.084 millones de euros por el fondo de comercio de EE. UU. -realizado en el primer trimestre de 2020- y las plusvalías netas de 304 millones de euros por la venta del negocio de seguros de no vida en España a Allianz -contabilizadas en el cuarto trimestre-), el beneficio atribuido del año fue de 1.305 millones de euros (-62,9%).

Las variaciones comentadas en adelante son a tipos de cambio constantes, es decir, sin tener en cuenta la fluctuación de las divisas en el periodo, para hacer una mejor comparativa de la evolución de cada línea.

En la parte alta de la cuenta de resultados, destaca la fortaleza del margen de intereses, que creció un 3,6% en 2020, hasta 16.801 millones de euros. En el cuarto trimestre, esta partida aumentó un 1,4% respecto al mismo periodo de 2019, hasta 4.038 millones de euros. Los ingresos por comisiones aportaron 4.616 millones de euros en el conjunto del ejercicio (-0,4% interanual). Entre octubre y diciembre, las comisiones netas aumentaron un 2,2% interanual, hasta 1.173 millones de euros. En conjunto, los ingresos recurrentes -margen de intereses más comisiones-, crecieron un 2,7% en el ejercicio.

El resultado de operaciones financieras (ROF) en el año registró una variación interanual del +37,6%, hasta 1.692 millones de euros, fundamentalmente gracias a las ganancias por coberturas de tipo de cambio, registradas en el Centro Corporativo, y al incremento en los resultados generados durante el año por las áreas de negocio.

El buen comportamiento de los ingresos elevó el margen bruto hasta 22.974 millones de euros en 2020, un 4,5% más. En el cuarto trimestre, descendió un 3,2% interanual, hasta 5.266 millones de euros, por los menores ROF en los tres últimos meses del año.

Los planes de contención de costes en todas las áreas durante el ejercicio permitieron rebajar los gastos de explotación un 2,6% en 2020 -hasta 10.755 millones de euros-, por debajo de la inflación media de los países en que BBVA está presente, que se situó en el 4,2%. El comportamiento de los gastos de explotación y la positiva evolución de los ingresos de carácter recurrente permitieron mantener las ‘mandíbulas positivas’ y mejorar el ratio de eficiencia, que se situó en el 46,8%, 342 puntos básicos por debajo del de 2019, y significativamente mejor que el del grupo de entidades europeas comparables (63,7%). Entre octubre y diciembre, los gastos de explotación se redujeron un 2,7% frente al mismo trimestre del año anterior, hasta 2.674 millones de euros.

El margen neto ascendió a 12.219 millones de euros en 2020, un 11,7% más interanual, gracias a la fortaleza de los ingresos recurrentes y a la contención de gastos. En el cuarto trimestre del año, esta partida alcanzó 2.593 millones de euros (-3,7% interanual).

El beneficio atribuido de BBVA ascendió a 3.084 millones de euros en 2020 sin tener en cuenta los singulares, un 27,2% menos con respecto al ejercicio anterior por el esfuerzo en anticipar saneamientos y provisiones en la primera parte del año. Considerando el impacto negativo del deterioro del fondo de comercio de EE. UU. en el primer trimestre y la plusvalía neta de la operación de venta del negocio de seguros no vida a Allianz, BBVA ganó 1.305 millones de euros (-55,3% interanual). En el cuarto trimestre del ejercicio, el beneficio sin extraordinarios fue de 1.015 millones de euros (+4,9% interanual). Incluyendo las plusvalías por la operación de Allianz, ascendió a 1.320 millones de euros.

En cuanto a la remuneración al accionista, con cargo a 2020 el banco tiene previsto someter a la consideración de los órganos de gobierno correspondientes, el pago en efectivo de 5,9 céntimos de euro por acción. Esta propuesta sigue la recomendación del supervisor y es la máxima cuantía permitida, pues representa un 15% de ‘payout’ de los resultados de 2020¹. En cuanto a la remuneración con cargo a 2021, la intención de BBVA es volver a su política anterior² y remunerar anualmente al accionista con un 35-40% de los beneficios obtenidos en cada ejercicio, íntegramente en efectivo. Adicionalmente, el banco tiene el objetivo de recomprar en torno al 10% de las acciones del Grupo³ tras el cierre de la venta de Estados Unidos.

En 2020, el valor contable tangible por acción más dividendos cerró el ejercicio en 6,21 euros, su nivel más alto en el año. Asimismo, BBVA está a la cabeza de la banca europea en términos de rentabilidad, con el ROE y el ROTE en el 6,9% y el 7,8% respectivamente en el ejercicio (cuando la media del ROTE de los competidores es un 4,5%), excluyendo singulares.

El ratio de capital CET1 ‘fully-loaded’ a 31 de diciembre se situó en el 11,73%, 21 puntos básicos por encima del nivel de septiembre de 2020. BBVA ha decidido elevar su objetivo de capital y situarlo en un rango de entre el 11,5% y el 12%. El acuerdo para vender la filial de BBVA en Estados Unidos coloca el ratio CET1 ‘fully-loaded’ proforma en un 14,58% a cierre de diciembre.

Tras la anticipación de provisiones realizada en el primer semestre como consecuencia de la pandemia, el coste del riesgo siguió mejorando a lo largo del ejercicio. En el acumulado del año, se situó en el 1,51% (la parte más baja del rango esperado por el banco, entre 1,50% y 1,60%), frente al pico de 2,57% alcanzado en marzo. Los ratios de morosidad y cobertura cerraron el ejercicio en el 4,0% y el 81%, respectivamente.

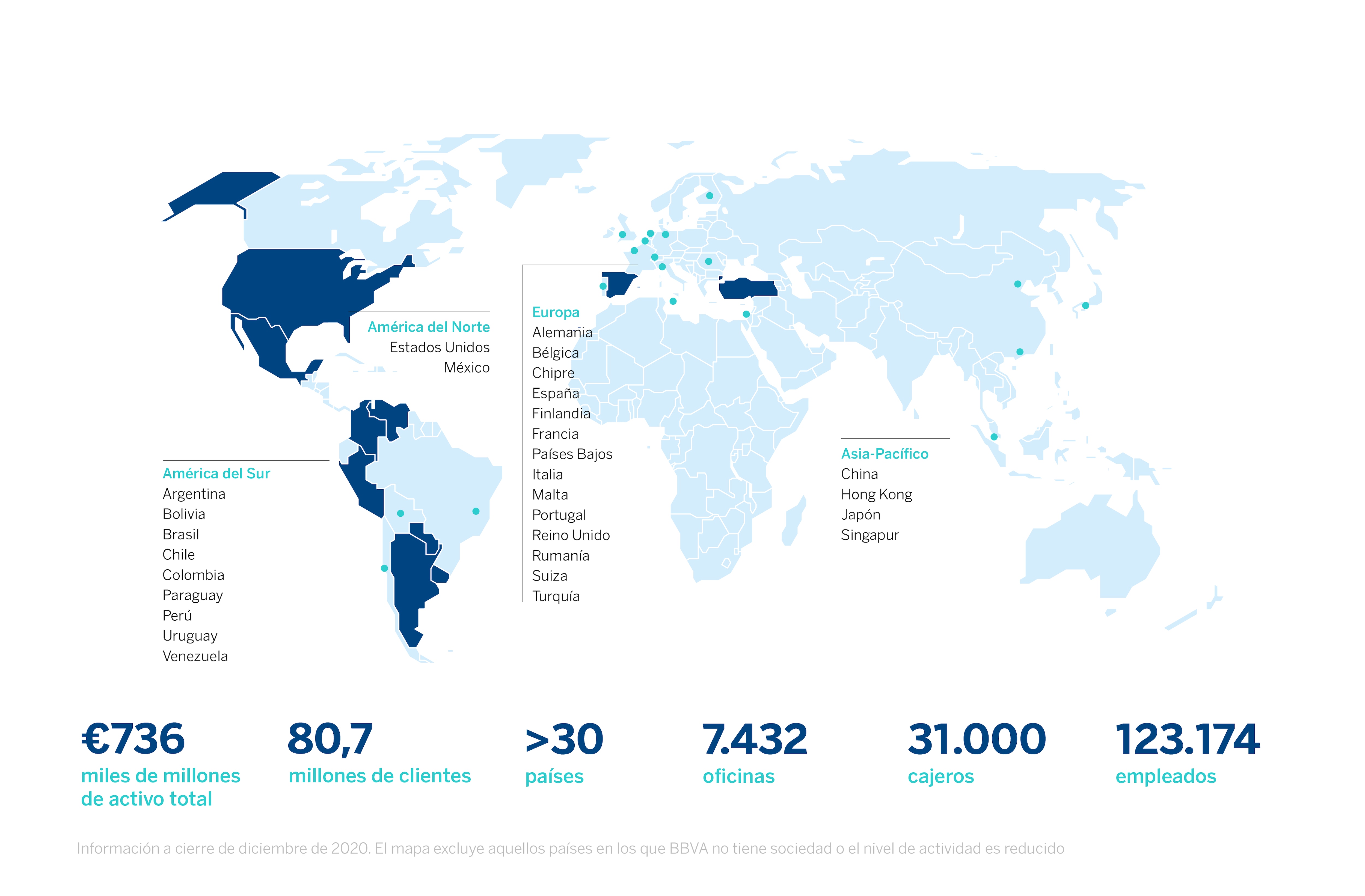

En cuanto a balance y actividad, la cifra bruta de préstamos y anticipos a la clientela se situó un 3,5% por encima del cierre del año anterior, hasta 378.139 millones de euros. Los recursos de clientes cerraron diciembre de 2020 un 11,9% por encima de los saldos de diciembre de 2019, hasta 512.097 millones de euros.

El impulso de la nueva estrategia

Las prioridades estratégicas de BBVA han sido críticas en el entorno actual para abordar con éxito las tendencias que se han acelerado en la industria financiera.

Por un lado, el banco se ha centrado en asesorar a los clientes en la transición hacia un futuro sostenible. En banca mayorista, es una de las entidades más activas en financiación sostenible, con 11.000 millones de euros financiados entre préstamos verdes y bonos sostenibles. Durante 2020 el banco ha lanzado productos sostenibles para todos los segmentos, como hipotecas para viviendas eficientes, préstamos para la adquisición de vehículos eléctricos e híbridos o One View, una funcionalidad que permite a las empresas conocer la cantidad de gases de efecto invernadero que emiten a la atmósfera. A cierre de 2020, BBVA ha movilizado ya unos 50.000 millones de euros en finanzas sostenibles, la mitad de los 100.000 millones de euros comprometidos entre 2018 y 2025 para luchar contra el cambio climático y promover el crecimiento inclusivo. En 2020, BBVA ascendió a la primera posición entre los bancos europeos en el Dow Jones Sustainability Index (DJSI, en sus siglas en inglés), índice que mide el desempeño de las mayores compañías por capitalización bursátil en materia económica, ambiental y social. Asimismo, ocupa la tercera posición de la banca a nivel mundial.

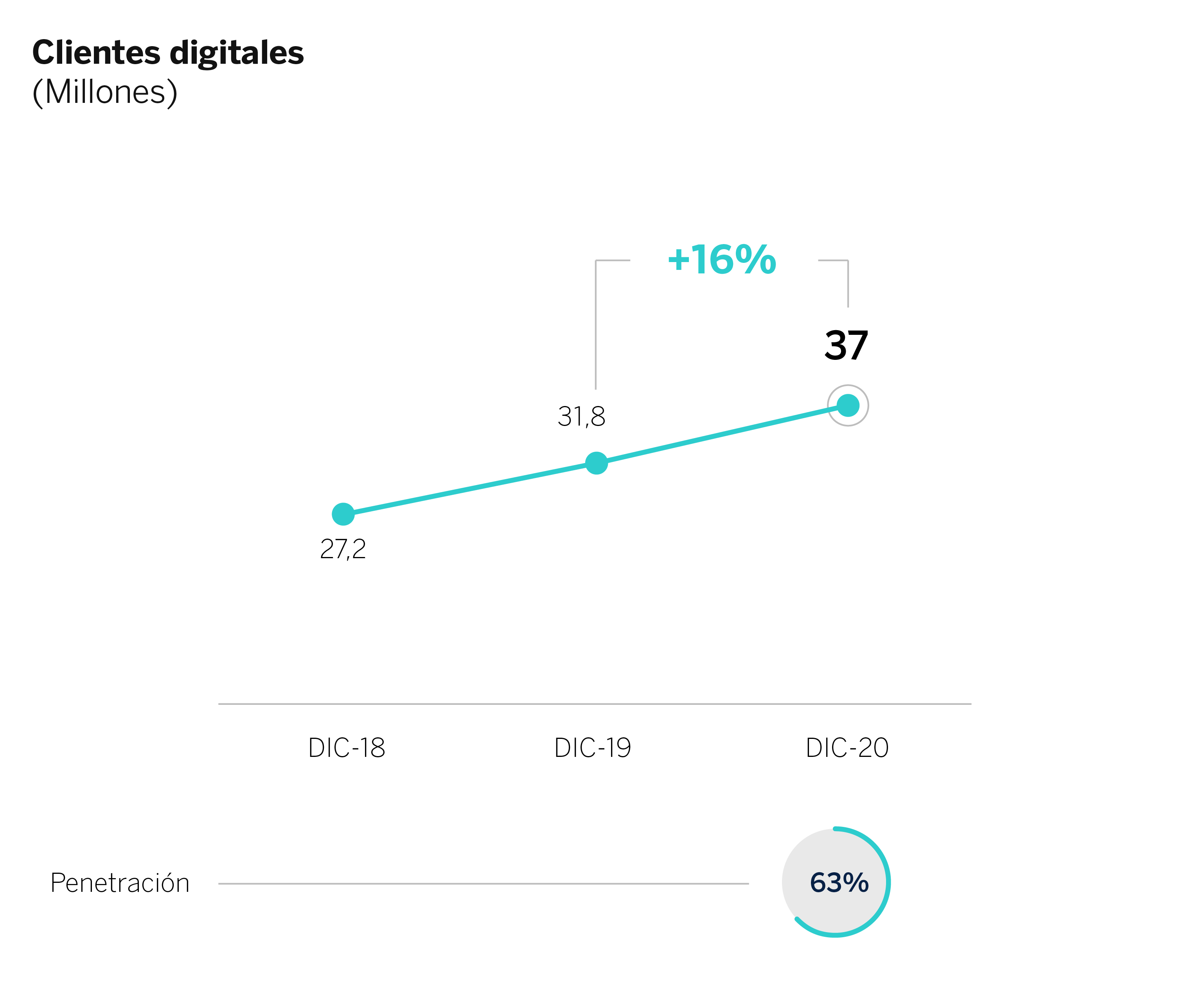

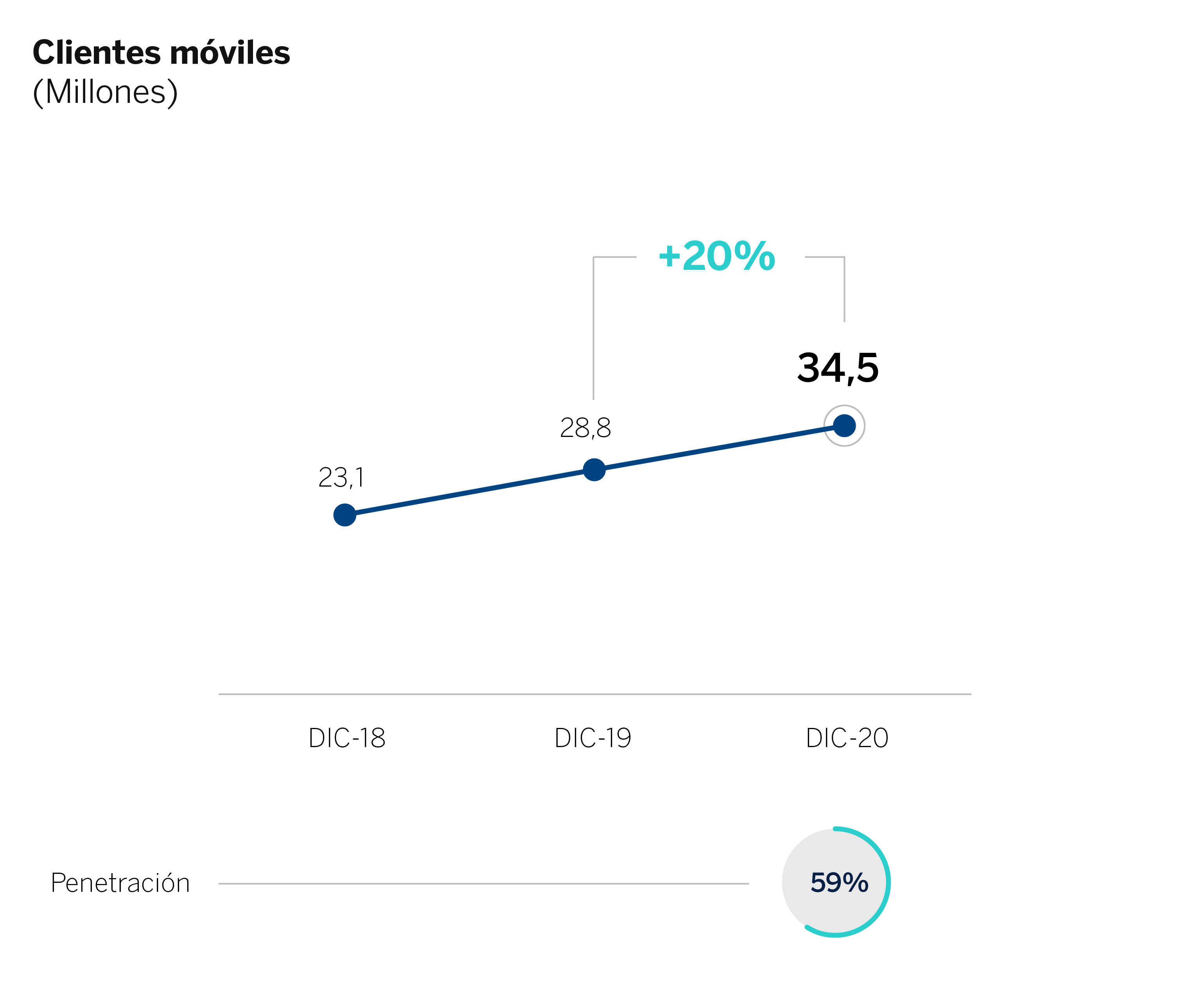

El banco ha captado 7,3 millones de clientes nuevos en todo el Grupo, de los que 2,4 millones son clientes digitales nuevos (un 56% más que los clientes digitales captados en 2019). En total, los clientes digitales suman ya 37 millones, lo que supone un crecimiento del 16% con respecto al cierre de 2019. Los clientes móviles crecieron un 20% en el ejercicio, hasta 34,5 millones. Los datos muestran que la pandemia ha supuesto un acelerador de la digitalización, una tendencia que ha reforzado la estrategia de BBVA, pionero en el sector gracias a su visión anticipada hace más de una década. Las ventas digitales suponen ya un 64% del total en unidades vendidas y un 48,7% en términos de valor, frente a un 57,7% y un 41,9%, respectivamente, a cierre de 2019.

Áreas de negocio

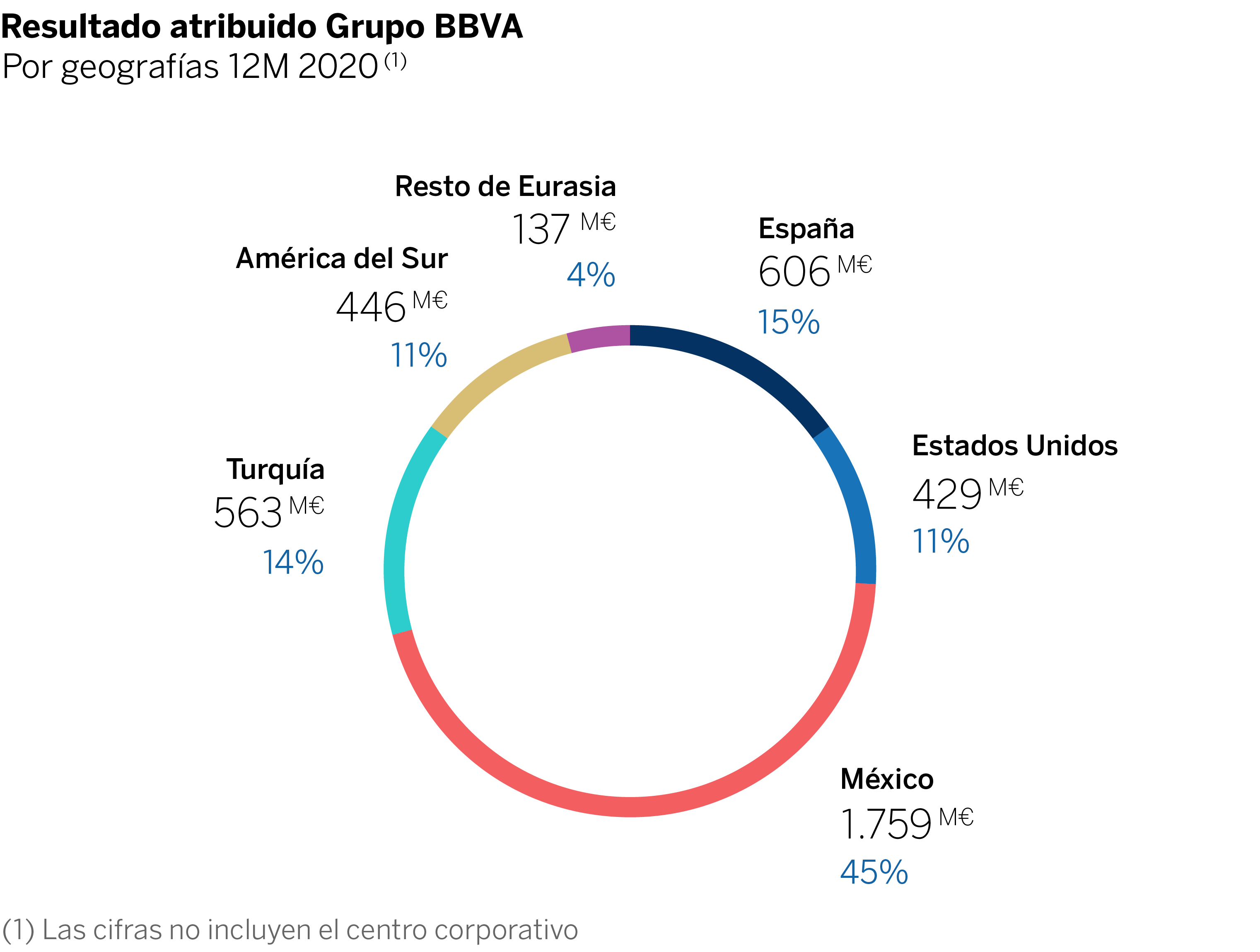

En España, la inversión crediticia creció un 0,8% en el año, gracias a los segmentos de empresas y pymes, impulsados por los préstamos con avales públicos del ICO. Los recursos de clientes aumentaron un 8,1% en tasa interanual, debido al crecimiento de los depósitos a la vista (+15,8%). En la cuenta de resultados, destaca el crecimiento de las comisiones netas en el ejercicio (+2,9%) y el descenso de los gastos de explotación (-6,6%), que arrojaron un crecimiento interanual del margen neto del 4,7%. Después de saneamientos y provisiones, el beneficio atribuido en el ejercicio descendió un 56,3%, hasta 606 millones de euros. El coste del riesgo fue mejorando en el ejercicio, tras un primer semestre impactado por la pandemia, hasta terminar en el 0,67%. La tasa de mora descendió hasta el 4,27%, frente al 4,44% de cierre de 2019. BBVA tiene una tasa de cobertura líder en el sector, que cerró el año en el 66,8%, frente al 59,7% de un año antes.

En Estados Unidos, la inversión crediticia se mantuvo estable en el ejercicio. Destaca el crecimiento en el segmento de empresas (+7,5%), impulsado por los programas de apoyo del gobierno, que compensa el descenso en otras carteras. Los recursos de clientes crecieron un 13,1% gracias al impulso de los depósitos a la vista (+26,4%). En la cuenta de resultados, el margen bruto se mantuvo sin cambios con respecto al ejercicio anterior, si bien destacan en esta partida el alza de comisiones netas (+5,5%) y los resultados de operaciones financieras (+31,8%), que compensan el descenso del margen de intereses (-2,6%). El margen neto creció un 4,4% en el ejercicio, gracias a la caída de los gastos de explotación (-2,8%). El área reportó un resultado neto atribuido, tras provisiones y saneamientos, de 429 millones de euros, un 25,5% menos que en el ejercicio anterior. El coste del riesgo cerró en diciembre en el 1,18%. La tasa de cobertura se situó en el 84,0% y la de mora, en el 2,06%.

En México, la inversión crediticia se mantuvo estable en el año (-0,6%), destacando el crecimiento en el segmento de hipotecas (+7,4%) y sector público (+19,5%). Los recursos de clientes aumentaron un 10,5% gracias al impulso de los depósitos a la vista (+17,3%) y los fondos de inversión (+4,4%). En la cuenta de resultados, el margen bruto se mantuvo estable en el ejercicio (-0,5%). El margen neto descendió un 1,1%, con un leve ascenso de los gastos de explotación (+0,7%). El beneficio atribuido en el ejercicio se situó en 1.759 millones de euros, un 25,8% menos que en el ejercicio anterior. El coste del riesgo evolucionó favorablemente a lo largo del año, tras un primer semestre impactado por las provisiones derivadas de la pandemia. Terminó el año en el 4,02%, mientras que la tasa de cobertura se ubicó en el 122,1% y la de mora, en el 3,33%.

En Turquía, la inversión crediticia en moneda local creció significativamente (+33,6%), gracias al segmento de empresas y consumo, mientras que los préstamos en moneda extranjera descendieron un 5,4%. Los depósitos de clientes en moneda local crecieron un 25,5%, y un 7,9% los de moneda extranjera. El margen de intereses aumentó un 25,2% en el ejercicio. El margen neto (+35,6%) mostró una extraordinaria fortaleza gracias al margen de intereses, al ROF y al control de costes. El resultado atribuido en 2020 ascendió a 563 millones de euros, un 41% más. El coste del riesgo se situó en el 2,13%. La tasa de mora y de cobertura cerraron el año en el 6,58% y el 79,9%, respectivamente.

En América del Sur, la inversión crediticia aumentó un 12,6% en el año. Destaca la evolución de la cartera mayorista, por mayores disposiciones de líneas de crédito de las empresas ante la situación generada por la pandemia. Los depósitos de clientes crecieron a una tasa del 23,3%. El margen de intereses creció un 0,9%, en tanto los gastos de explotación lo hicieron un 2,8%. El resultado atribuido, después de saneamientos y provisiones, alcanzó 446 millones de euros, un 22,6% menos que en el ejercicio 2019. El coste del riesgo se situó en el 2,36%; la tasa de mora, en el 4,4% y la de cobertura, en el 110%.