La presencia española en la cadena de valor global aumenta pero no su capacidad para producir valor añadido doméstico

El último informe de la Fundación BBVA y el Instituto Valenciano de Investigaciones Económicas (IVIE) basado en la monografía ‘La Competitividad española en las cadenas de valor globales’ indica que el peso de España en la cadena de producción internacional aumenta, pero no lo hace a la par que su capacidad para generar valor añadido doméstico.

Las cadenas de valor globales han cambiado por completo la forma de competir en las últimas décadas y han hecho al mundo más interdependiente. Estas consisten en la tendencia global de producir en diversos países para, después de múltiples intercambios comerciales, unir esas partes y obtener el producto final.

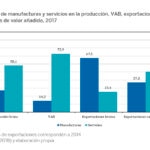

Aunque los productos intermedios importados han aumentado 10 puntos desde 1995, el 30,9% del valor de lo que se exporta se genera en otras economías. De esta forma, el valor añadido doméstico no llega al 70%, situando a España a la cola de los grandes países europeos.

Sin duda, integrarse en la cadena de valor global es muy ventajoso para cualquier país porque permite acceder a una mayor diversidad de bienes intermedios producidos de manera más eficiente en el exterior, permitiendo a su vez reducir costes, e incorporar conocimiento y tecnología en España.

Sin embargo, la otra cara de la moneda es que, en lugar de generar valor en el propio país, este se genera en aquellos países donde se producen los productos intermedios importados, ya que los ingresos que provienen de las exportaciones se destinan a remunerar salarios y capital extranjero.

Los servicios ganan peso en el modelo de comercio exterior

Por otra parte, el modelo tradicional del comercio exterior español, donde las manufacturas tenían un peso mayor, ha cambiado en favor de los servicios. Mientras los servicios aportan el 50,6% a las exportaciones brutas, el peso de las manufacturas representa en la actualidad un 37% de las exportaciones brutas.

La principal razón de este viraje del modelo de comercio exterior se debe principalmente a que los productos industriales sirven como vía para vender muchos servicios en el exterior, siendo estos últimos los que finalmente generan valor en España.

Los servicios que más aportan valor añadido exportado son el comercio, los servicios a empresas (actividades profesionales, administrativas y servicios auxiliares), y el transporte y almacenamiento. De esta forma, los servicios en el comercio han evolucionado desde el 6,4% de exportaciones brutas al 10,8% de exportaciones de valor añadido, los servicios a empresas lo han hecho del 4,2% al 10% y, por último, los servicios de transporte y almacenamiento han prosperado del 5,7% al 9,5%.

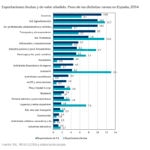

A diferencia de los servicios, los sectores manufactureros han perdido peso con respecto al valor añadido que generan sus exportaciones. Las caídas más relevantes se han producido en las industrias clave para la importación de bienes y servicios intermedios. En primer lugar, la industria del automóvil retrocede al representar hasta un 13,1% de exportaciones brutas, y solo un 4,2% de exportaciones de valor añadido.

Como indica el siguiente gráfico las industrias de la química, la tradicional y la de refino del petróleo también revelan datos negativos ya que mientras su peso en las exportaciones brutas aumenta, disminuye el de las exportaciones de valor añadido.

El desafío de España ante el empleo de alta cualificación

El empleo es un factor clave porque influye considerablemente en el funcionamiento fluido de las cadenas de valor globales. Su estructura ha cambiado en los últimos años, ya que la producción manufacturera es cada vez menos relevante para la generación de empleo tanto en España (donde solo representa un 11,1%) como en el resto de las economías europeas.

Por el contrario, las ocupaciones más productivas en la actualidad están vinculadas con las de alta cualificación, ya que están menos expuestas a los riesgos de automatización asociados a la digitalización y robotización.

En este sentido, la economía española vuelve a tener una posición débil en la cadena de valor global debido a la elevada concentración de trabajadores en puestos de producción y fabricación, y a su poca especialización en las tareas más sofisticadas. Por ello, España genera menos empleo de alta cualificación a partir de sus exportaciones que sus principales socios europeos, de quienes ve obligada a importar trabajo cualificado.

Las fortalezas y oportunidades de la economía española

Sin duda, cuanta más capacidad tenga un país de generar, atraer y retener las actividades productivas mayor será el empleo y el nivel de los salarios de los ciudadanos, y más rentables serán los proyectos empresariales.

Por esta razón, España debe dar visibilidad a las fortalezas de su tejido productivo, las cuales incluyen un notable ecosistema emprendedor con amplia experiencia internacional, y capacidad para la especialización y diferenciación. Además, cuenta con potentes infraestructuras logísticas de apoyo a las empresas gracias a su competitiva red viaria, ferroviaria, portuaria y aeroportuaria.

Por último, con el fin de aprovechar dichas fortalezas y poner remedio a las debilidades del tejido productivo español, el informe propone diferentes acciones. En primer lugar, se sugiere la mejora del marco económico, legal y productivo para atraer a inversores globales.

Otras acciones pasan por aumentar la inversión en formación de los recursos humanos centrada en la alta cualificación, apostar por la innovación y sostenibilidad, fortalecer las asociaciones empresariales para facilitar su internacionalización y la digitalización de los servicios, y fomentar la inserción de las empresas locales en las cadenas de valor globales.