¿Qué vivienda me puedo permitir?

Hoy os presentamos un simulador que analiza qué vivienda que me puedo permitir en función de los ahorros de los que disponga y en función de la cuota mensual que esté dispuesto a pagar en mi crédito hipotecario.

El mercado inmobiliario anda realmente revuelto y parado, pero una obviedad es que los jóvenes necesitan una casa cuando se enmancipan y la opción preferida a día de hoy es la compra antes que el alquiler.

Hoy os presentamos un simulador que analiza qué vivienda que me puedo permitir en función de los ahorros de los que disponga y en función de la cuota mensual que esté dispuesto a pagar en mi crédito hipotecario.

El mercado inmobiliario anda realmente revuelto y parado, pero una obviedad es que los jóvenes necesitan una casa cuando se enmancipan y la opción preferida a día de hoy es la compra antes que el alquiler.

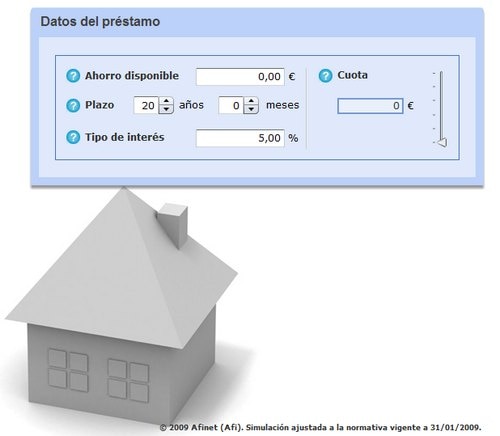

El funcionamiento de este simulador es muy simple, y sólo tendremos que introducir los siguientes parámetros:

- Ahorro disponible que vamos a destinar para la compra de nuestra vivienda

- Plazo en años de duración del préstamo hipotecario

- Fijaremos el tipo de interés anual de nuestra hipoteca

- Iremos jugando con la barra lateral para fijar la cuota mensual que podemos pagar

En el ejemplo que yo he llevado a cabo, he supuesto un ahorro de 30.000 euros y he partido de un tipo de interés base del 3% con una cuota mensual de 600 euros. Con estos datos, me podría comprar una vivienda que ronde los 172.000 euros y solicitar un préstamo hipotecario de 142.000 euros.

Ahora bien, debemos evaluar en nuestra propia simulación las variaciones de los tipos de interés en los préstamos a interés variable. Voy a suponer que los tipos de interés se situaran en el 6%.

Al realizar esta operación, el simulador disminuye el importe del crédito hipotecario hasta 100.000 euros. Ahora, con la barra que fija la cuota mensual, la voy a ir elevando hasta que el importe de la hipoteca alcance los 140.000 euros. Al realizar esta operación, mi cuota mensual pasa de 600 euros a 850 euros mensuales.

Si considero que puedo pagar cómodamento 850 euros mensuales, el importe fijado para la adquisición de mi vivienda es el correcto. Por contra, si creemos que puede ser un importe que nos sea difícil pagar, debemos partir de una cuota mensual más baja a la supuesta inicialmente.

La prudencia es buena consejera cuando vamos a firmar un crédito a variable, más aún si la duración de este préstamo es de 30 años. El segundo problema sería localizar una vivienda que se ajuste al precio que puedo pagar y que esté en las condiciones óptimas para mí. Pero eso ya es otro problema.