Rentas obtenidas por trabajos realizados en el extranjero

La Ley del IRPF español establece un mecanismo de exención para evitar que se produzca una doble imposición sobre rentas obtenidas por trabajos realizados en el extranjero.

Para poder aplicar dicha exención, es necesario que se cumplan los siguientes requisitos:

- Que dichos trabajos se realicen para una empresa no residente en España.

- Que en caso de que los servicios se presten para una entidad del grupo, produzcan o puedan producir una ventaja o utilidad para la sede extranjera.

- Que en el territorio en el que se realicen los trabajos se aplique un impuesto análogo o similar al IRPF español; se entenderá cumplido este requisito cuando exista un convenio firmado entre España y el país en el que se prestan dichos servicios. No se exige, por tanto, tributación efectiva mínima en el extranjero, por lo que ésta puede ser cero como consecuencia de un convenio multilateral, de un Convenio para Evitar la Doble Imposición (CDI) o de la propia norma interna del país de la fuente.

En caso de que se cumplan todos y cada uno de los requisitos anteriores es posible aplicar la exención sobre dichos rendimientos y, en ese caso, las retribuciones percibidas por los días de trabajo en el extranjero estarán exentas de pagar impuestos en España, es decir, directamente no se incluirían dichas retribuciones en la declaración de la renta del ejercicio que corresponda.

Esta exención es incompatible, para los contribuyentes destinados en el extranjero, con el régimen de excesos excluidos de tributación previstos en el artículo 9.A.3.b)

Es importante señalar que la exención establece un límite máximo de 60.100 euros, por tanto, los importes que superen dicho límite sí estarían sujetos a tributación en España. No obstante, sobre el exceso sería posible aplicar una deducción por doble imposición internacional por los impuestos pagados en el extranjero y que correspondan a esa parte de renta que ha quedado sujeta a tributación en España.

Matizar que esta exención es incompatible, para los contribuyentes destinados en el extranjero, con el régimen de excesos excluidos de tributación previstos en el artículo 9.A.3.b) del Reglamento del IRPF. Ahora bien, nada impide que el contribuyente opte por la aplicación del régimen de excesos en sustitución de esta exención.

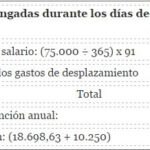

Pongamos un ejemplo…

Vd. ha sido enviado por su empresa, desde el día 1 de abril al 30 de junio, a una empresa filial situada en Brasil con el objetivo de formar al personal allí contratado; una vez realizado dicho trabajo, retornará a España continuando en la empresa en su régimen normal de trabajo y salario. Con motivo del desplazamiento, y para los gastos correspondientes al mismo, percibirá 10.250 euros.

¿Cuál sería el importe exento de la retribución correspondiente a los trabajos realizados en el extranjero, sabiendo que el salario anual que percibe de su empresa asciende a 75.000 euros?

Asumiendo que, según los datos del ejemplo, se cumplirían los requisitos establecidos por la normativa del IRPF para aplicar la exención, su cuantificación se efectuaría de la siguiente forma:

Por último, advertir que en el caso de que su empresa no haya aplicado la exención sobre las rentas obtenidas en el extranjero durante el ejercicio fiscal y, sin embargo, Vd. sí que se aplique la exención directamente en su declaración de la renta del ejercicio, podría ocurrir que la Administración Tributaria le requiera para que aporte todas las pruebas y justificantes oportunos que demuestren que efectivamente estuvo trabajando en el extranjero, para beneficio de una empresa extranjera, y que percibió por ello una retribución con derecho a aplicar la exención.