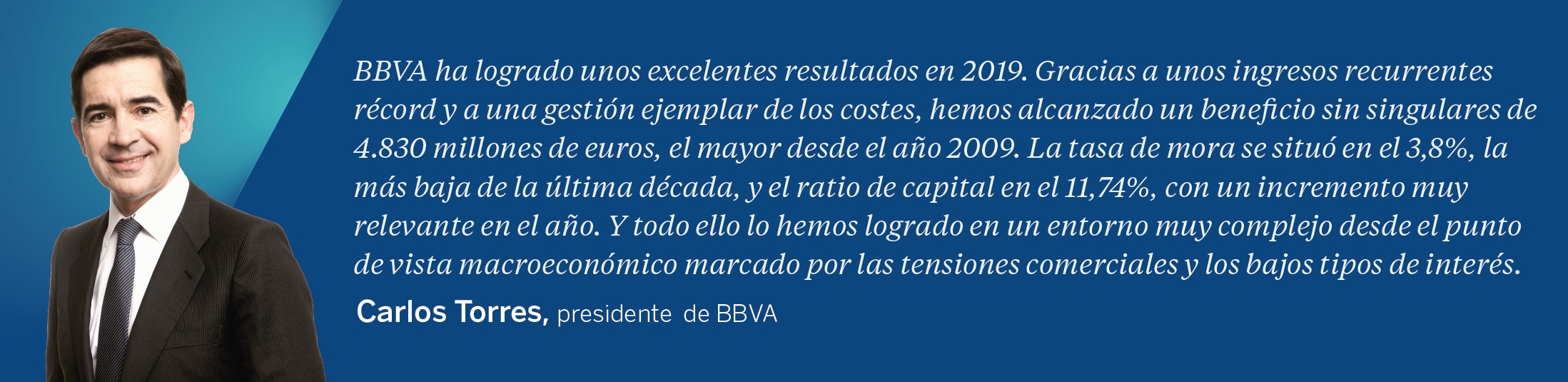

BBVA alcanza un beneficio sin extraordinarios de €4.830 millones en 2019, el mayor en 10 años

El Grupo BBVA logró un beneficio sin extraordinarios de 4.830 millones de euros en 2019 (un 2,7% más que en 2018), el más elevado desde 2009. Las principales palancas que impulsaron este resultado fueron el incremento de los ingresos más recurrentes y la contención de los gastos de explotación. Incluyendo el impacto del ajuste del fondo de comercio en EE. UU. en el cuarto trimestre y las plusvalías por la venta de Chile en 2018, el resultado atribuido descendió un 35% interanual, hasta 3.512 millones de euros. La entidad tiene previsto someter a la consideración de los órganos de gobierno un pago en efectivo de 0,16 euros brutos por acción en abril de 2020, manteniendo la misma cifra del año anterior.

Materiales Resultados 4T19

- Informe Trimestral 4T19

- Presentación de analistas 4T19

- Presentación de prensa 4T19

- Series Resultados 4T19 (XLS)

- Declaraciones de Carlos Torres Vila (YouTube)

- Descargar vídeo declaraciones Carlos Torres Vila

- Descargar vídeo para TV declaraciones Carlos Torres Vila

- Descargar audio declaraciones Carlos Torres Vila

- Transcripción declaraciones Carlos Torres Vila

- Carlos Torres Vila, presidente de BBVA (JPG)

- La Vela, edificio principal de Ciudad BBVA (JPG)

- Carlos Torres Vila y Onur Genç, durante la presentación (JPG)

{kind=link}

{kind=link}

{kind=link}

Para una mejor comprensión de la comparativa anual, las cifras explicadas a continuación (salvo que expresamente se indique lo contrario) excluyen los resultados obtenidos por BBVA Chile hasta julio de 2018, fecha en que se vendió la filial.

El margen de intereses del Grupo BBVA alcanzó 18.202 millones de euros en 2019, un 4,8% más en términos corrientes frente al ejercicio anterior (+5,6% a tipos constantes, es decir, excluyendo la variación de los tipos de cambio). Destaca la positiva evolución de México y América del Sur. Las comisiones netas crecieron un 3,9% (un 4,2% a tipos constantes), hasta alcanzar los 5.033 millones de euros, con una evolución especialmente positiva en España y Turquía. Así, los ingresos de carácter recurrente (margen de intereses más comisiones netas) crecieron un 4,6% interanual (un 5,3% a tipos constantes), hasta 23.235 millones de euros, un récord histórico.

El resultado de operaciones financieras (ROF) registró una variación interanual del 16,6% (+18,9% a tipos constantes), hasta los 1.383 millones de euros, con una evolución muy positiva en el último trimestre del año gracias a los resultados generados en España y Turquía. El margen bruto alcanzó 24.542 millones de euros (+4,7% interanual a tipos corrientes, +5,4% a tipos constantes).

Los gastos de explotación se mantuvieron contenidos, con un alza del 3% (+3,5% en constantes), por debajo de la inflación promedio de los países donde BBVA está presente (5,4% en los últimos doce meses). El comportamiento de los gastos de explotación y la positiva evolución de los ingresos de carácter recurrente permitieron mantener las ‘mandíbulas positivas’ y mejorar el ratio de eficiencia en 92 puntos básicos respecto al del ejercicio 2018, hasta situarse en el 48,5% en 2019. Este ratio sigue siendo notablemente mejor que la media de los bancos europeos comparables (63,6% a septiembre de 2019, último dato disponible).

[1] Esta variación incluye los resultados generados por BBVA Chile hasta su venta el 6 de julio de 2018 y las plusvalías de la operación, así como el impacto por el ajuste del fondo de comercio en EE. UU.

El margen neto alcanzó 12.639 millones de euros en 2019, un 6,2% más que el año anterior (+7,4% a tipos de cambio constantes).

El beneficio atribuido reportado del Grupo BBVA fue de 3.512 millones de euros en 2019, un 35%[1] menos que en el ejercicio anterior, tanto a tipos constantes como corrientes, debido a la plusvalía de la venta de BBVA Chile en 2018 y al ajuste por el fondo de comercio en EE. UU. en el cuarto trimestre del ejercicio (1.318 millones de euros). Este impacto contable se ha realizado por la desfavorable evolución de los tipos de interés en el país y la ralentización de la economía, y no afecta ni al patrimonio neto tangible, ni al capital, ni a la liquidez, ni a la capacidad de reparto de dividendos, ni a la cuantía de pago de dividendos del Grupo BBVA. Se encuentra recogido en la línea de otros resultados del Centro Corporativo.

Excluyendo extraordinarios, el resultado atribuido de BBVA en 2019 fue de 4.830 millones de euros, lo que supone un alza del 2,7% interanual (+2% a tipos de cambio constantes). Se trata del beneficio atribuido sin extraordinarios más elevado desde 2009.

En cuanto al resultado atribuido del cuarto trimestre estanco, quedó en negativo: -155 millones de euros. Excluyendo el ajuste del fondo de comercio de EE.UU., el beneficio atribuido trimestral fue de 1.163 millones de euros, un 14,9% más que en el mismo periodo de 2018 (+14,5% a tipos de cambio constantes). Cabe destacar, además, que este resultado se encuentra un 10% por encima de lo que el consenso de analistas esperaba para este trimestre, principalmente por mayores ingresos y menores necesidades de provisiones crediticias.

En términos de creación de valor para el accionista, el valor contable tangible por acción más dividendos alcanzó 6,53 euros a diciembre de 2019, lo que supone un incremento del 11,5% frente al ejercicio anterior. Excluyendo el impacto del deterioro del fondo de comercio, BBVA presenta unas métricas de rentabilidad en torno al doble dígito, con un ROE del 9,9% (frente al 5,9% de la media de entidades europeas comparables a septiembre de 2019) y un ROTE del 11,9% (frente al promedio del 7,0% de las entidades europeas comparables a septiembre de 2019). Además, está previsto someter a la consideración de los órganos de gobierno correspondientes un pago en efectivo de 0,16 euros brutos por acción en abril de 2020, manteniendo la misma cifra del año anterior. El pasado octubre, la entidad pagó un dividendo de 0,10 euros brutos por acción, con lo que la cuantía total del dividendo correspondiente a 2019 sería de 0,26 euros brutos por acción.

El ratio de capital CET1 ‘fully loaded’ se situó en el 11,74% al cierre de 2019, lo que supone un incremento de 40 puntos básicos en el ejercicio, gracias a la recurrente generación orgánica de capital, tras absorber 25 puntos básicos de los impactos regulatorios. Se mantiene así pues este ratio dentro de la horquilla objetivo del banco, de entre el 11,5% y el 12%.

Los indicadores de calidad crediticia se mantuvieron sólidos: la tasa de mora se situó en el 3,8% a cierre de ejercicio (la más baja de los últimos diez años), y la de cobertura, en el 77% (el nivel más alto en este mismo periodo).

En cuanto a balance y actividad, los préstamos y anticipos a la clientela registraron un crecimiento del 2,2% en 2019, hasta 382.360 millones de euros, con un incremento significativo en México, y en menor medida, en Estados Unidos y América del Sur. Los depósitos de la clientela tuvieron un buen comportamiento en el año, con un crecimiento del 2,2%, hasta 384.219 millones de euros, muy apoyados en la buena evolución de los depósitos a la vista (+7,6% interanual, +2,8% en el trimestre). Los recursos fuera de balance crecieron un 9,8% con respecto al cierre de 2018, gracias a la buena evolución de fondos de inversión y de pensiones.

Avances en transformación y sostenibilidad

BBVA ha conseguido avances muy importantes en transformación en los últimos años, entre ellos una base de clientes más amplia. Los clientes, además, están más satisfechos y más vinculados. Esto se ha traducido en mejores resultados, tanto en términos absolutos como en relativos, pues BBVA se ha situado a la vanguardia en rentabilidad y eficiencia en su grupo en entidades comparables europeas.

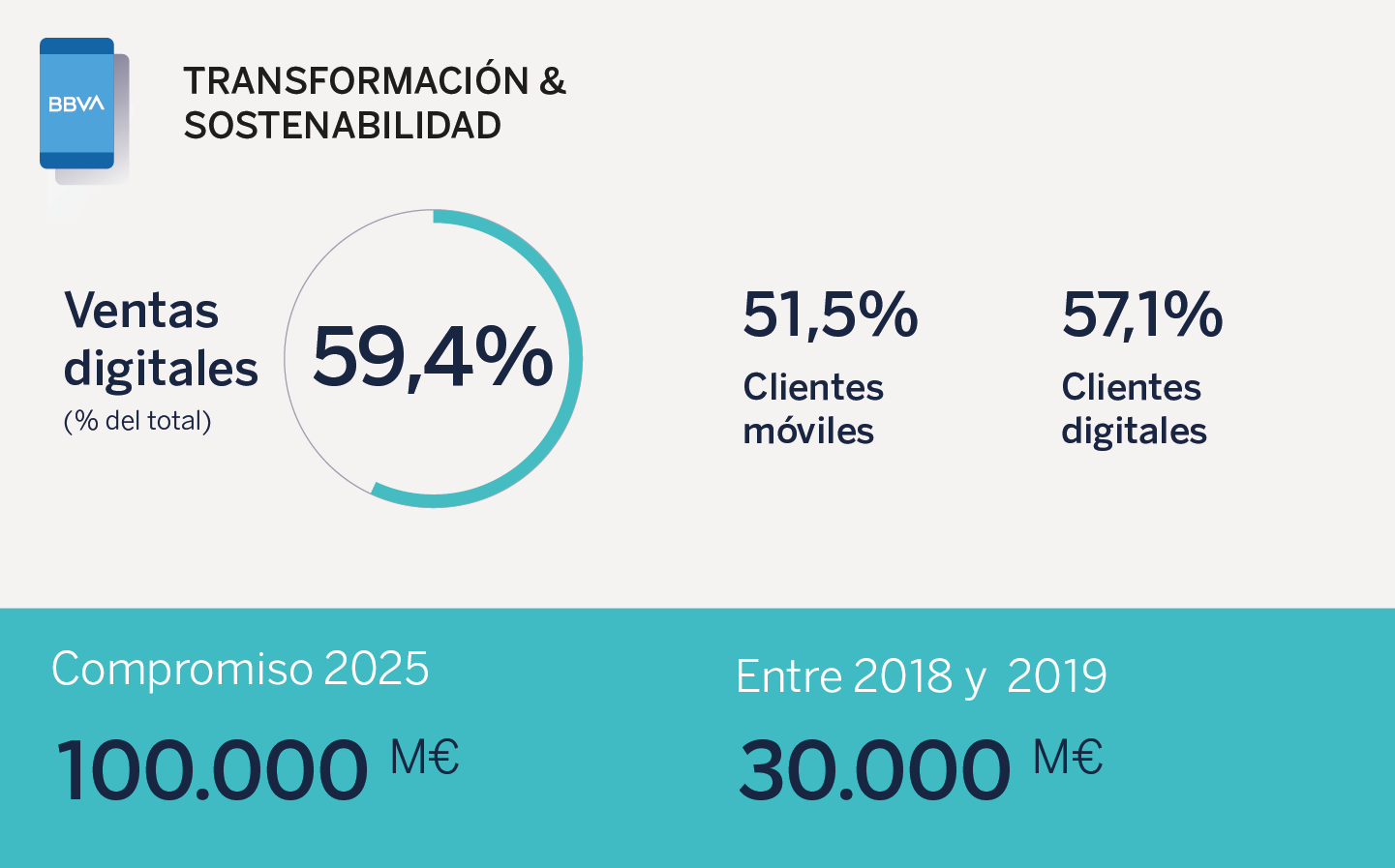

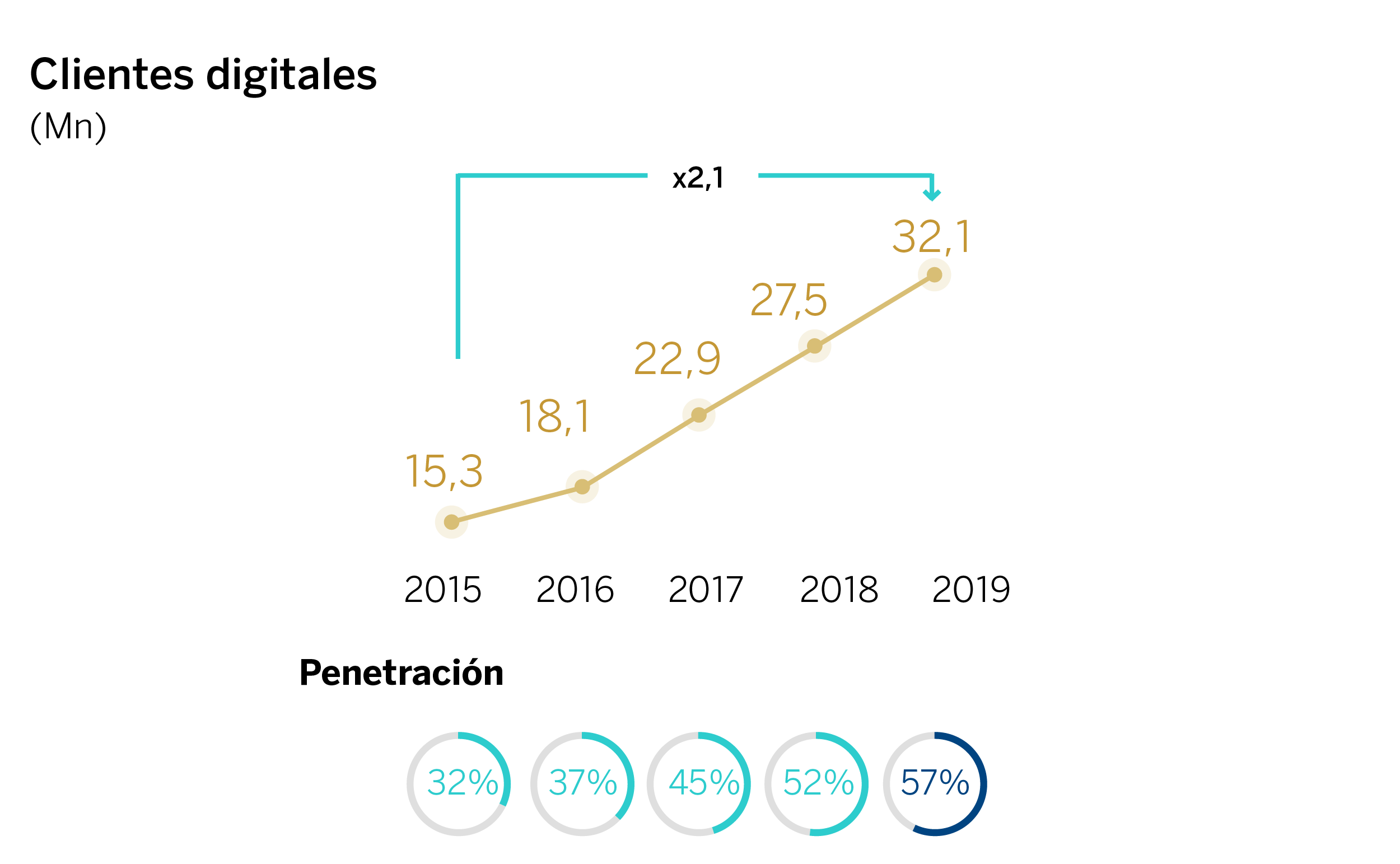

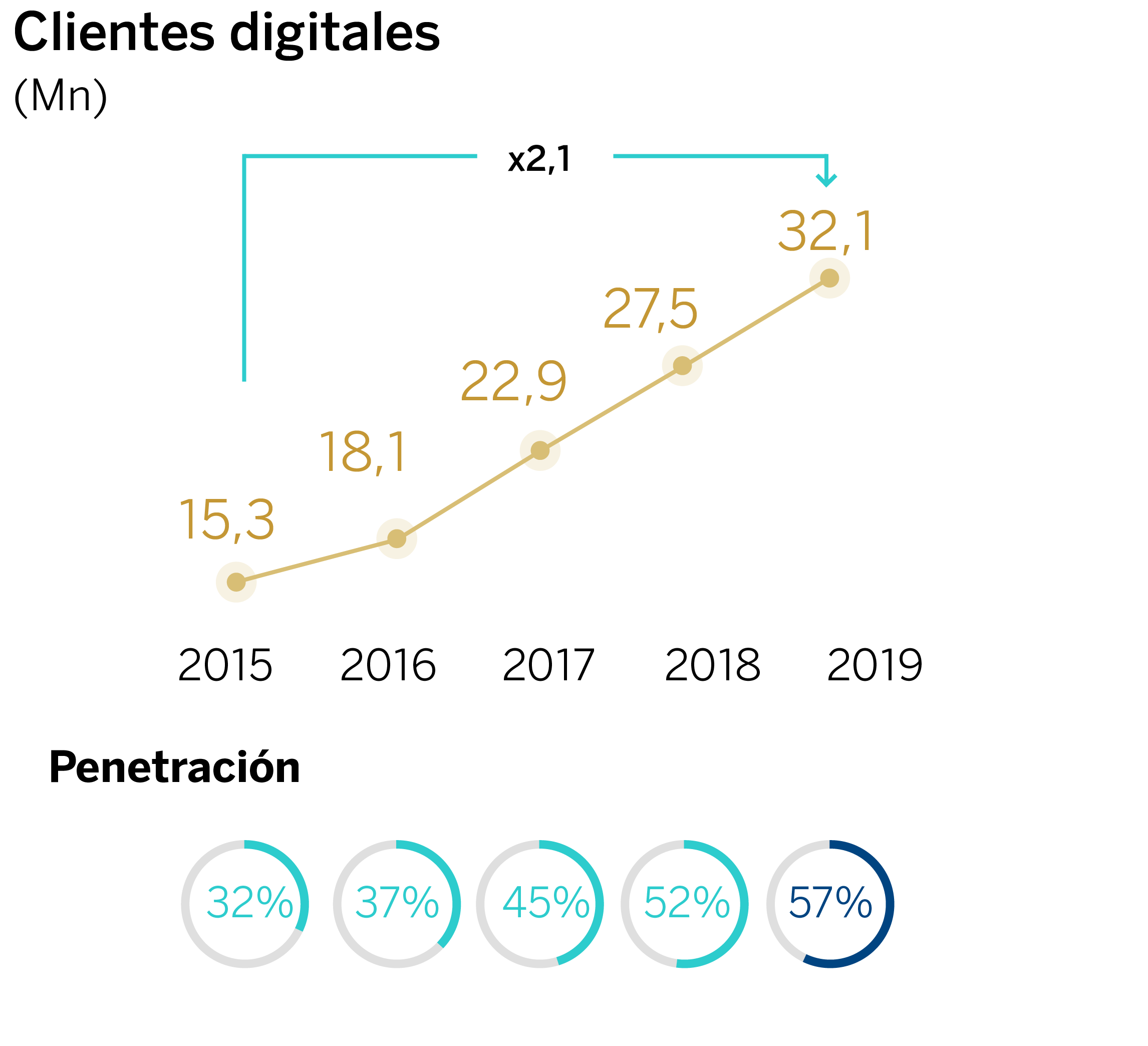

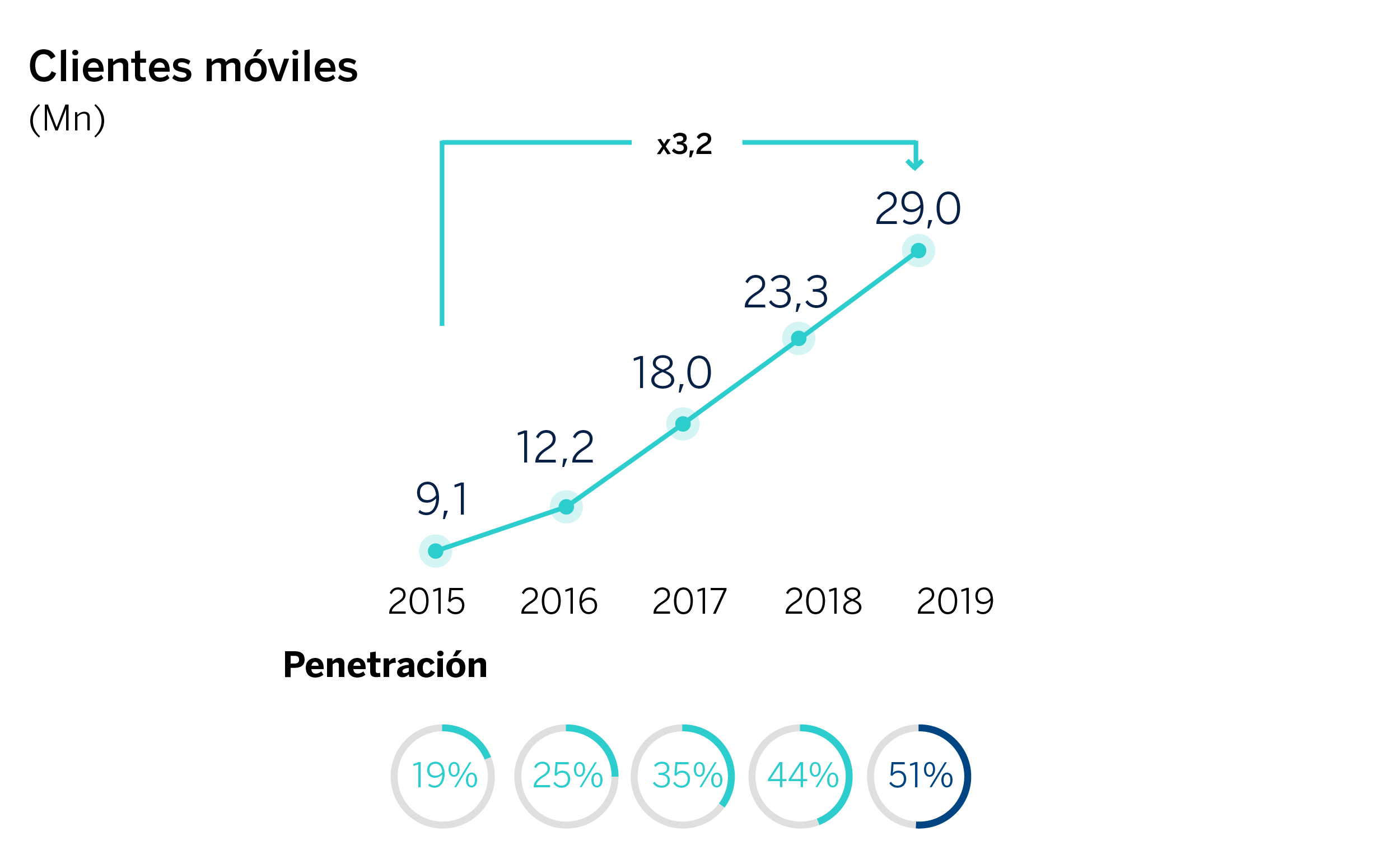

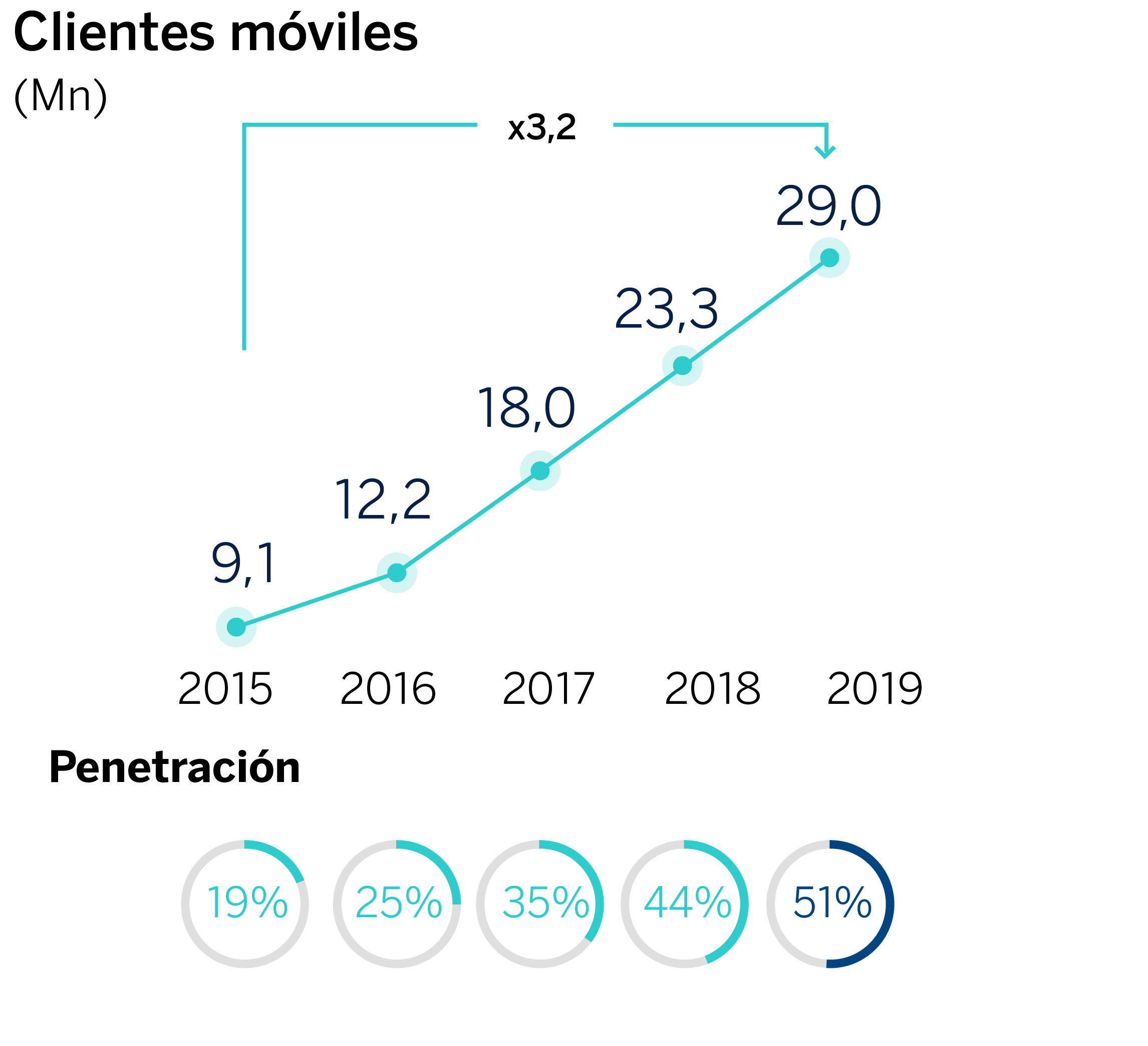

Por tercer año consecutivo, la ‘app’ móvil de BBVA España fue elegida la mejor aplicación de banca móvil del mundo por la consultora Forrester Research. A cierre de 2019, el Grupo BBVA cuenta con 32,1 millones de clientes digitales (un 57% del total), y 29,0 millones de clientes móviles (el 51% del total), por encima del objetivo marcado para el ejercicio. En cuanto a las ventas digitales, ya suponen un 59% del total en unidades vendidas y un 45% en términos de valor.

En cuanto a sostenibilidad, entre 2018 y 2019, BBVA ya ha movilizado 30.000 millones de euros en financiación sostenible, casi la tercera parte de los 100.000 millones de euros del Compromiso 2025, lo que representa un gran avance. El primer año fueron 11.800 millones y, en 2019, la cifra alcanzó los 18.000 millones, lo que supone un 50% más en tan solo un ejercicio.

En 2019, BBVA firmó los Principios de Banca Responsable promovidos por la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI). Desde 2020, la entidad asigna un precio interno a sus emisiones de CO2, incorporando así este factor en sus procesos de toma de decisiones, como parte del objetivo de ser neutro en emisiones directas de CO2.

Nuevas prioridades estratégicas

En 2019, BBVA realizó un proceso de reflexión estratégica para seguir profundizando en su transformación y adaptarse a las grandes tendencias que están cambiando el mundo y la industria financiera: un entorno económico complejo; el papel cada vez más relevante de los jugadores digitales; la poca diferenciación de la oferta de la industria, o el rol de los datos en la economía del futuro. También es muy relevante el creciente foco en la sostenibilidad.

En este contexto, la estrategia de BBVA ha evolucionado hacia tres bloques de nuevas prioridades estratégicas, que buscan acelerar y profundizar la transformación del Grupo. El primero es lo que define a la entidad: mejorar la salud financiera de los clientes y ayudarles en la transición a un futuro sostenible; el segundo son las palancas para lograr un desempeño excepcional, que son crecer en clientes y alcanzar la excelencia operativa; y el tercer bloque está formado por aceleradores para alcanzar los objetivos, como son contar con el mejor equipo y el más comprometido, y apalancarse en los datos y la tecnología.

Áreas de negocio

En España, destaca el crecimiento de la cartera de consumo, negocios retail y empresas medianas, si bien la inversión crediticia se redujo en su conjunto un 1,4% en el ejercicio. Los depósitos de clientes se mantuvieron planos en el año. Mientras, los recursos fuera de balance crecieron un 5,6% debido al dinamismo en fondos de inversión y de pensiones. El margen de intereses se redujo un 1,4% con respecto a 2018, en línea con lo esperado, y alcanzó 3.645 millones de euros en el ejercicio, al verse negativamente impactado, entre otros, por la entrada en vigor de la normativa NIIF 16 en enero de 2019. Esto, unido a un menor resultado de operaciones financieras, explica la caída del 3,9% en el margen bruto. Destaca un crecimiento de las comisiones netas del 4,1% hasta 1.751 millones de euros, muy apoyadas en la contribución de las operaciones de banca corporativa y el buen desempeño en el ámbito de la gestión de activos. Los ingresos recurrentes en España crecieron un 0,3% interanual en 2019. Adicionalmente, España mantuvo la tendencia de reducción de gastos de explotación, que cayeron un 2,4% en el ejercicio. Destacan también los menores cargos por deterioro de activos financieros frente al año anterior, gracias a las operaciones de venta de carteras de créditos dudosos realizadas en el año. El resultado atribuido fue de 1.386 millones de euros, un 1% menos que el año anterior. La tasa de mora descendió significativamente, desde el 5,1% a cierre de 2018 al 4,4% en diciembre de 2019. La tasa de cobertura aumentó del 57% al 60%.

En Estados Unidos, la inversión crediticia registró un alza del 2,1% (a tipos constantes) gracias al dinamismo de la banca corporativa y de empresas. Los recursos de clientes aumentaron un 3,7% en términos interanuales, explicado por un incremento de los depósitos a la vista, que compensó el descenso en los depósitos a plazo. Estados Unidos generó un resultado atribuido de 590 millones de euros en 2019, lo que supone un descenso interanual del 19,9% (-23,9% a tipos de cambio constantes). El resultado se vio afectado por un aumento del deterioro de activos financieros del 144,9% (+132,3% en tipos constantes), debido a mayores provisiones para clientes específicos de la cartera comercial, a pases a fallidos en la cartera de consumo y al ajuste en el escenario macro. Además, la comparativa se ve afectada por la liberación en 2018 de provisiones relacionadas con los huracanes del año anterior. El margen de intereses se mantuvo estable en el ejercicio (-0,2% a tipos de cambio constantes), a pesar de los recortes de tipos que realizó la Fed en la segunda mitad del año. Destaca la mayor aportación del resultado de operaciones financieras (+58,8% a tipo de cambio corriente, +51,6% en términos constantes). En cuanto a los indicadores de riesgo, la tasa de mora se redujo del 1,3% al 1,1% y la de cobertura pasó del 85% al 101% durante el ejercicio.

En México, la inversión crediticia mostró un destacado dinamismo, en un contexto de estancamiento del PIB nacional, con un crecimiento en el ejercicio del 6,6% (en tipos constantes). Contribuyeron especialmente los segmentos minoristas de consumo e hipotecas, donde BBVA ha incrementado su cuota de mercado local en 212 y 26 puntos básicos, respectivamente, en el último año. Los recursos totales de clientes crecieron un 8,2%, gracias al alza de los depósitos a la vista (los cuales representan el 80% del total de depósitos) y los fondos de inversión. El resultado atribuido alcanzó 2.699 millones de euros, un 14% más que en el ejercicio anterior (+8,2% en constantes), con un crecimiento del margen de intereses del 11,5% (+5,9% en constantes) hasta 6.209 millones de euros. El resultado se vio favorecido también por el buen desempeño del ROF, que creció un 38,7% (+31,7% en constantes) gracias a la venta de carteras y a un buen comportamiento de la unidad de Mercados Globales. El margen bruto aumentó un 11,6% (+6,0% en constantes), por encima de los gastos de explotación (+10,6% en corrientes, +4,9% en constantes), manteniendo así las ‘mandíbulas operativas’ en positivo. El ratio de eficiencia mejoró hasta el 32,9%. Los indicadores de riesgo se mantuvieron estables en el trimestre, con una tasa de mora en el 2,4% (frente a un 2,1% un año antes) y una tasa de cobertura en el 136% (154% en diciembre del año anterior).

En Turquía, los préstamos en lira turca crecieron un 9,9% en euros constantes, mientras que la cartera denominada en moneda extranjera se redujo un 14%. Los depósitos de la clientela siguieron siendo la principal fuente de financiación del balance. Los depósitos en lira turca aumentaron un 10,7% y en moneda extranjera, un 8%, ambos a tipos de cambio constantes. El resultado atribuido generado por Turquía alcanzó 506 millones de euros, lo que supone un descenso del 10,7% respecto al ejercicio anterior. No obstante, sin tener en cuenta el impacto del tipo de cambio (la lira turca se ha depreciado más de un 10%, en promedio, en 2019) el resultado es similar al del año anterior, con un leve descenso del 0,5%. El margen de intereses se mantuvo estable a pesar de una menor contribución de los bonos ligados a la inflación, gracias al impulso del diferencial de la clientela por la buena gestión de precios, tanto en lira turca como en moneda extranjera. Destaca también la evolución de la línea de comisiones (+16,5% en euros constantes), con un buen desempeño de las ligadas a medios de pago. La tasa de mora se situó en el 7,0% y la de cobertura, en el 75%.

En América del Sur, destaca la evolución positiva de la actividad en los principales países: Argentina, Colombia y Perú. La actividad crediticia creció un 7% a tipos de cambio constantes, gracias principalmente al dinamismo en tarjetas de crédito y consumo. Los depósitos y recursos fuera de balance crecieron conjuntamente un 7,2% en el ejercicio. El resultado atribuido fue de 721 millones de euros. Excluyendo el negocio de BBVA Chile de la comparativa interanual (vendido en julio de 2018), este resultado supone un 40,4% más que el ejercicio anterior (+64% en constantes), con un buen desempeño del margen de intereses en los principales países. También es destacable el resultado de operaciones financieras, que creció por el efecto positivo de la venta de Prisma en Argentina, en el primer trimestre, y del resultado derivado de las operaciones en divisa, especialmente en el cuarto trimestre. En cuanto a los indicadores de riesgo, la tasa de mora de la región se situó en el 4,4% y la tasa de cobertura, en el 100%.

BBVA es un grupo financiero global fundado en 1857 con una visión centrada en el cliente. Tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líder en América del Sur y la región del Sunbelt en Estados Unidos. Además, es el primer accionista de Garanti BBVA, en Turquía. Su propósito es poner al alcance de todos las oportunidades de esta nueva era. Este propósito está centrado en las necesidades reales de los clientes: proporcionar las mejores soluciones y ayudarles a tomar las mejores decisiones financieras, a través de una experiencia fácil y conveniente. La entidad se asienta en unos sólidos valores: el cliente es lo primero, pensamos en grande y somos un solo equipo. Su modelo de banca responsable aspira a lograr una sociedad más inclusiva y sostenible.