Objetivos de descarbonización de BBVA: ¿Qué significan y cuál es su alcance?

El rol de la banca es fundamental como financiador de todos los sectores productivos. Además, representa un papel clave como canalizador de fondos hacia actividades que contribuyan a la descarbonización y por la influencia que, mediante la financiación, puede ejercer en el comportamiento de sus clientes y en su desempeño medioambiental de cara a la consecución de los objetivos del Acuerdo de París.

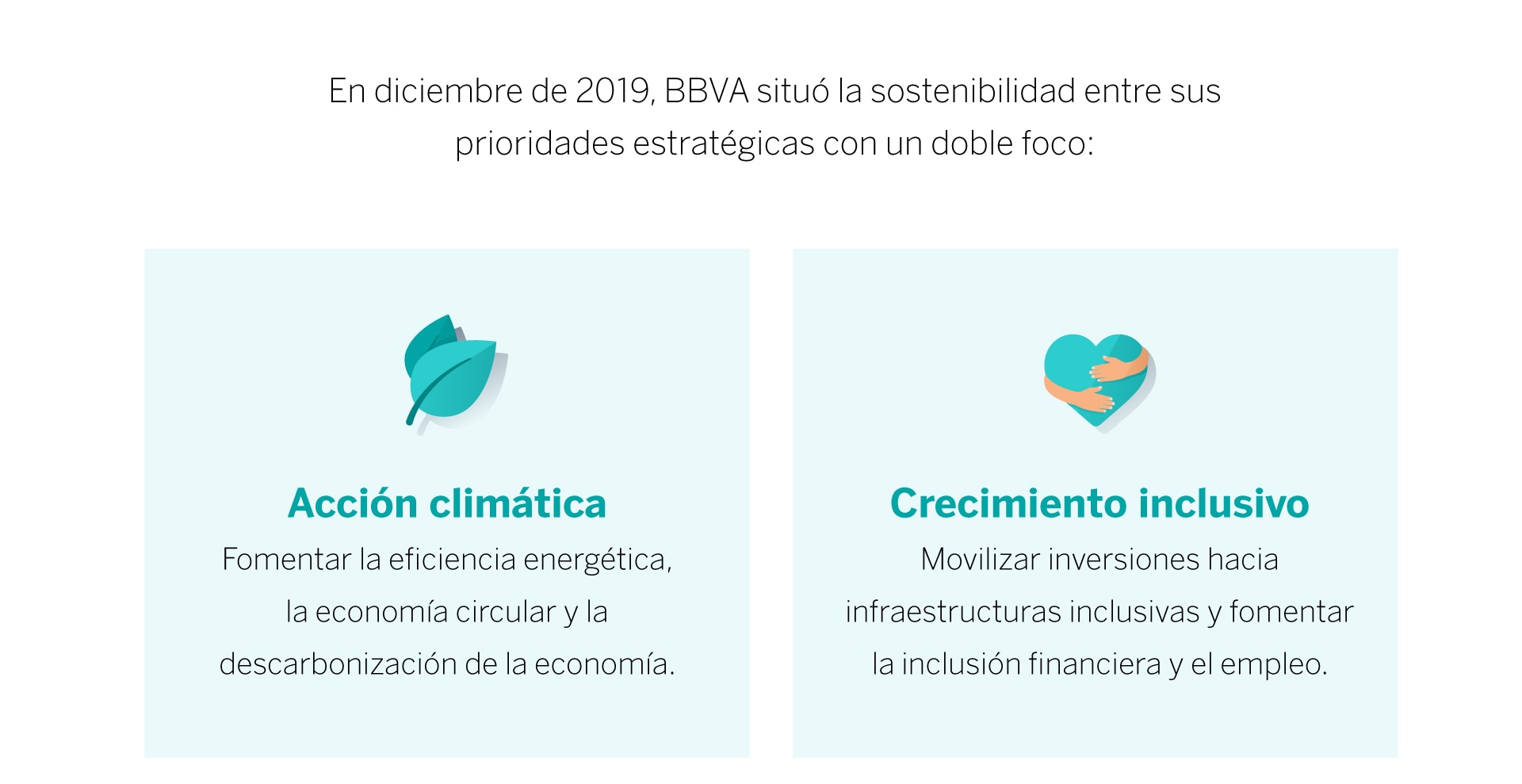

En el marco de este foco de acción climática, BBVA ha anunciado los objetivos para la descarbonización de su cartera préstamos en 2030 para industrias intensivas en emisiones de CO2. Se trata de unos objetivos intermedios con la vista puesta en alcanzar cero emisiones netas en 2050.

En abril de 2021, BBVA anunció el compromiso compromiso Net Zero 2050 (cero emisiones netas en 2050) teniendo en cuenta tanto las emisiones directas como indirectas, incluyendo entre estas últimas a los clientes que reciben financiación del banco. BBVA quiere acompañar a sus clientes en su transición hacia un futuro más sostenible, con planes y objetivos concretos.

El 5 de marzo de 2021 publicó su compromiso de reducir a cero la exposición a actividades relacionadas con el carbón, dejando de financiar a empresas en esas actividades antes de 2030 en los países desarrollados y antes de 2040 en el resto de países en los que BBVA está presente. Esta decisión está alineada con la propuesta del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés), consistente en limitar la subida de las temperaturas a un máximo de 1,5ºC y con la ambición de conseguir una economía neutra en carbono en 2050.

El 3 de noviembre de 2021 anunció un primer ejercicio de alineamiento de las carteras crediticias del banco con el Acuerdo de París. En él se publican objetivos intermedios de descarbonización a 2030 para los sectores de generación de electricidad, fabricantes de automóviles, acero y cemento, los plazos de implementación y un detalle de las métricas utilizadas para dar forma a este compromiso.

El 5 de octubre de 2022, BBVA completa este primer ejercicio con la incorporación del sector del petróleo y gas al alineamiento de las carteras del banco.

El 12 de abril de 2023, la entidad financiera publicó los avances en la descarbonización de varios sectores en lo que fue la primera versión de su plan de transición climática (cuarto informe TCFD de BBVA) . En el año 2022, en todos los sectores con objetivos de descarbonización publicados hubo reducción de intensidad de emisiones.

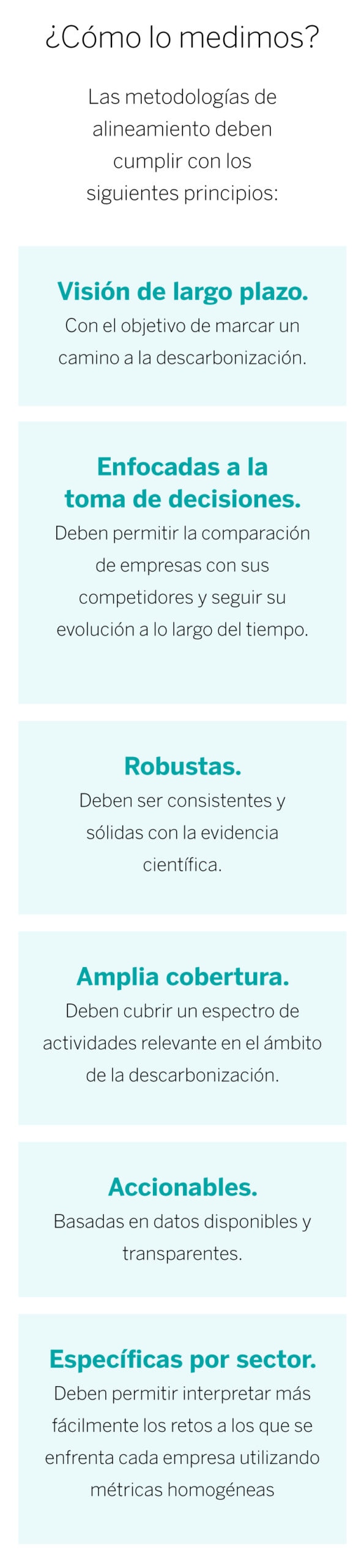

El cálculo de las métricas de alineamiento se ha llevado a cabo utilizando las metodologías disponibles a día de hoy en el mercado. Es importante remarcar la limitación que existe para acceder a información suficiente y con la granularidad adecuada.

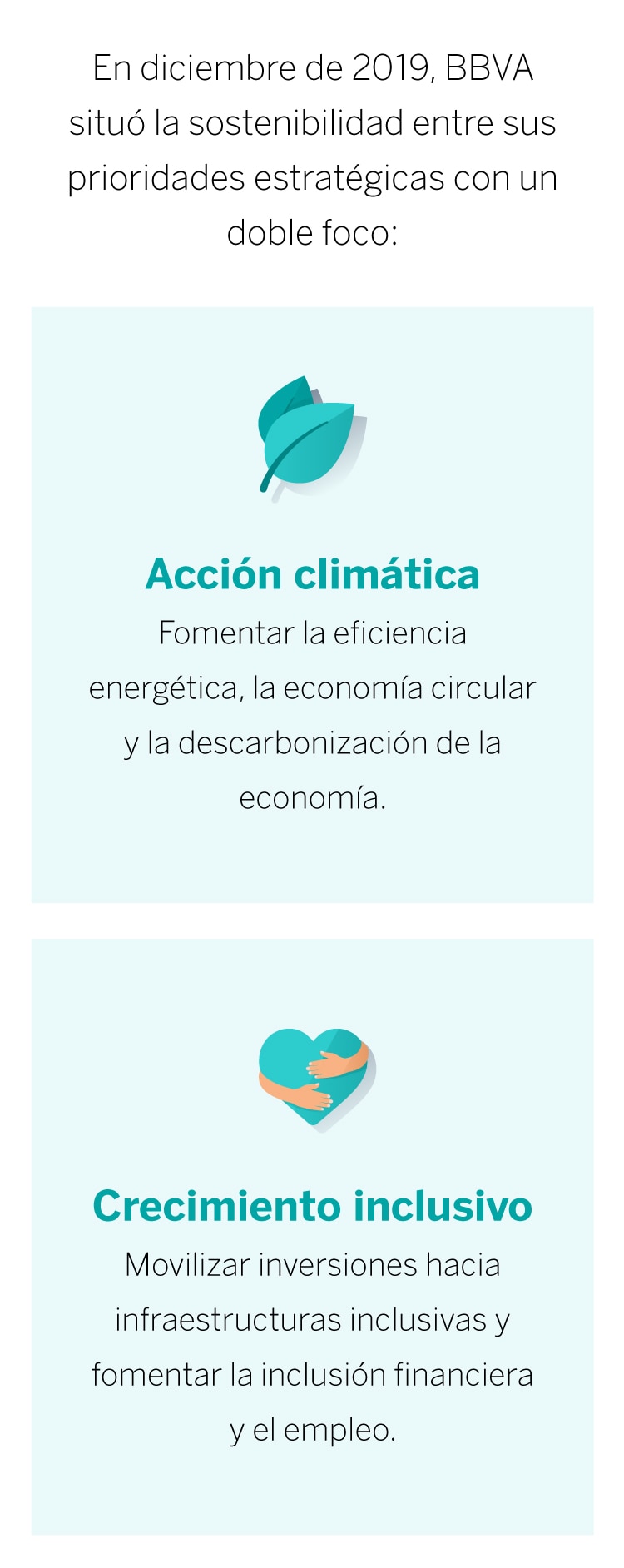

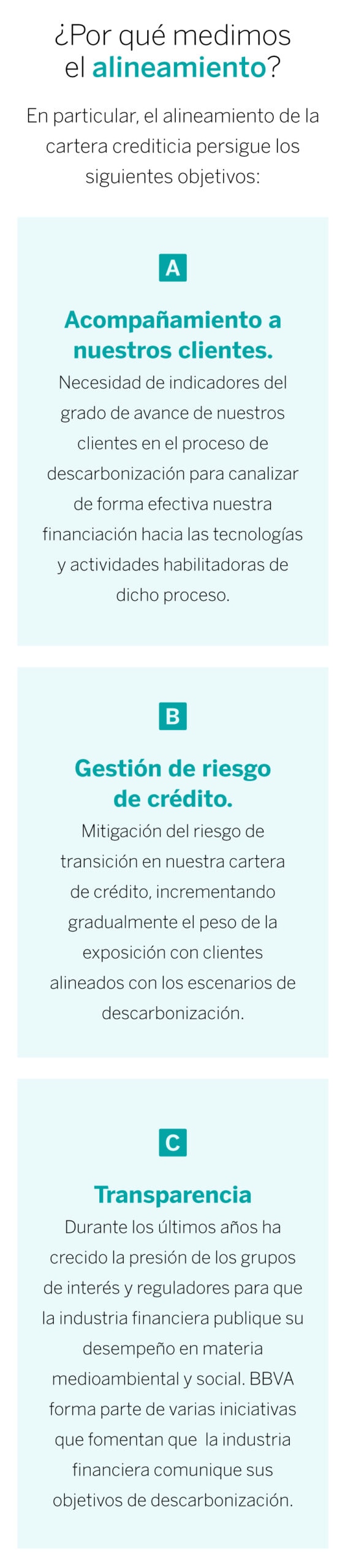

El concepto de alineamiento de la cartera de préstamos con el Acuerdo de París surge como paradigma para hacer operativa y aumentar la acción climática dentro de la industria financiera.

Este concepto tiene que ver con que los flujos financieros contribuyan a la descarbonización y a mantener el aumento de la temperatura media mundial por debajo de 2°C respecto a la época preindustrial y, si es posible, de 1,5°C.

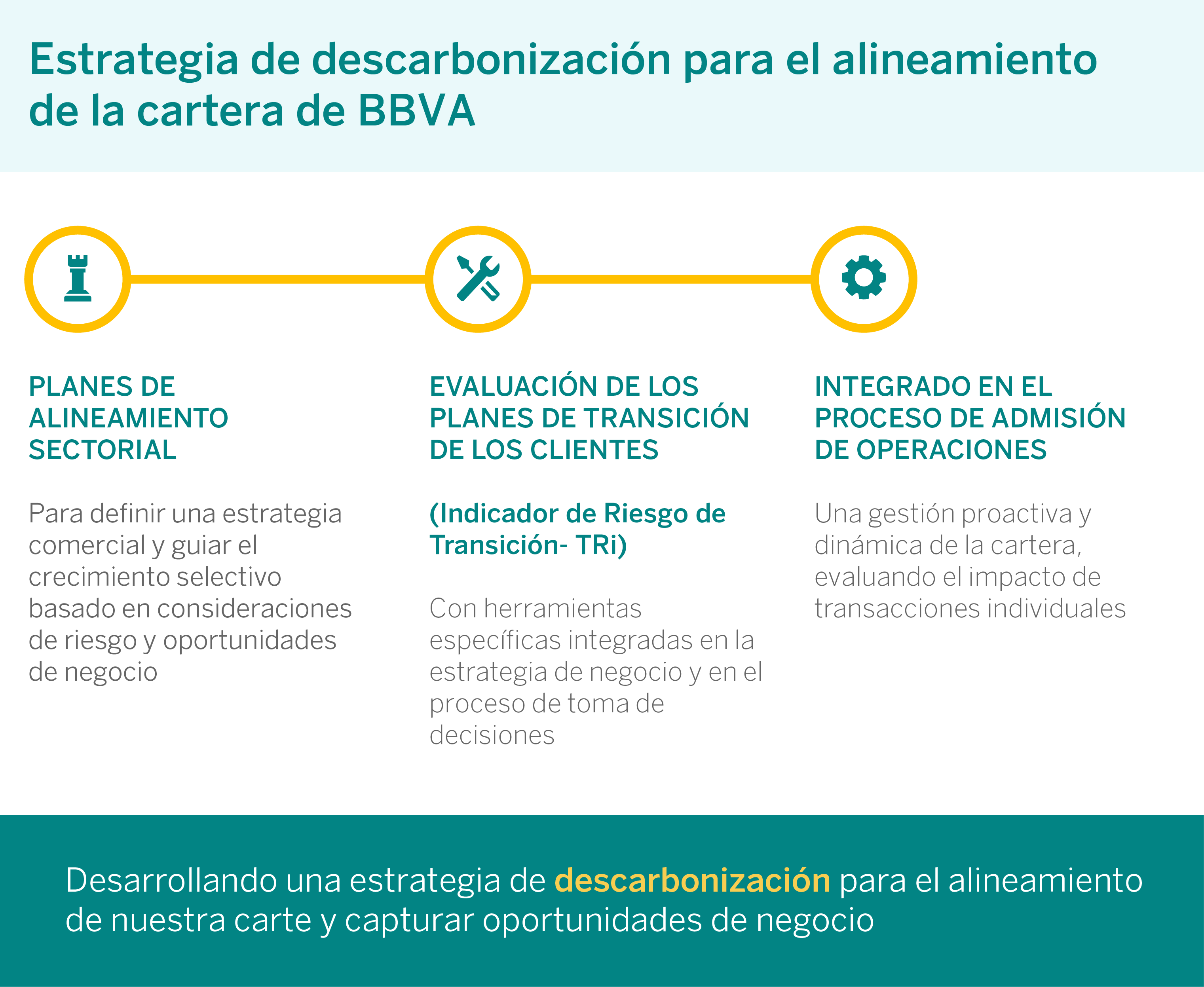

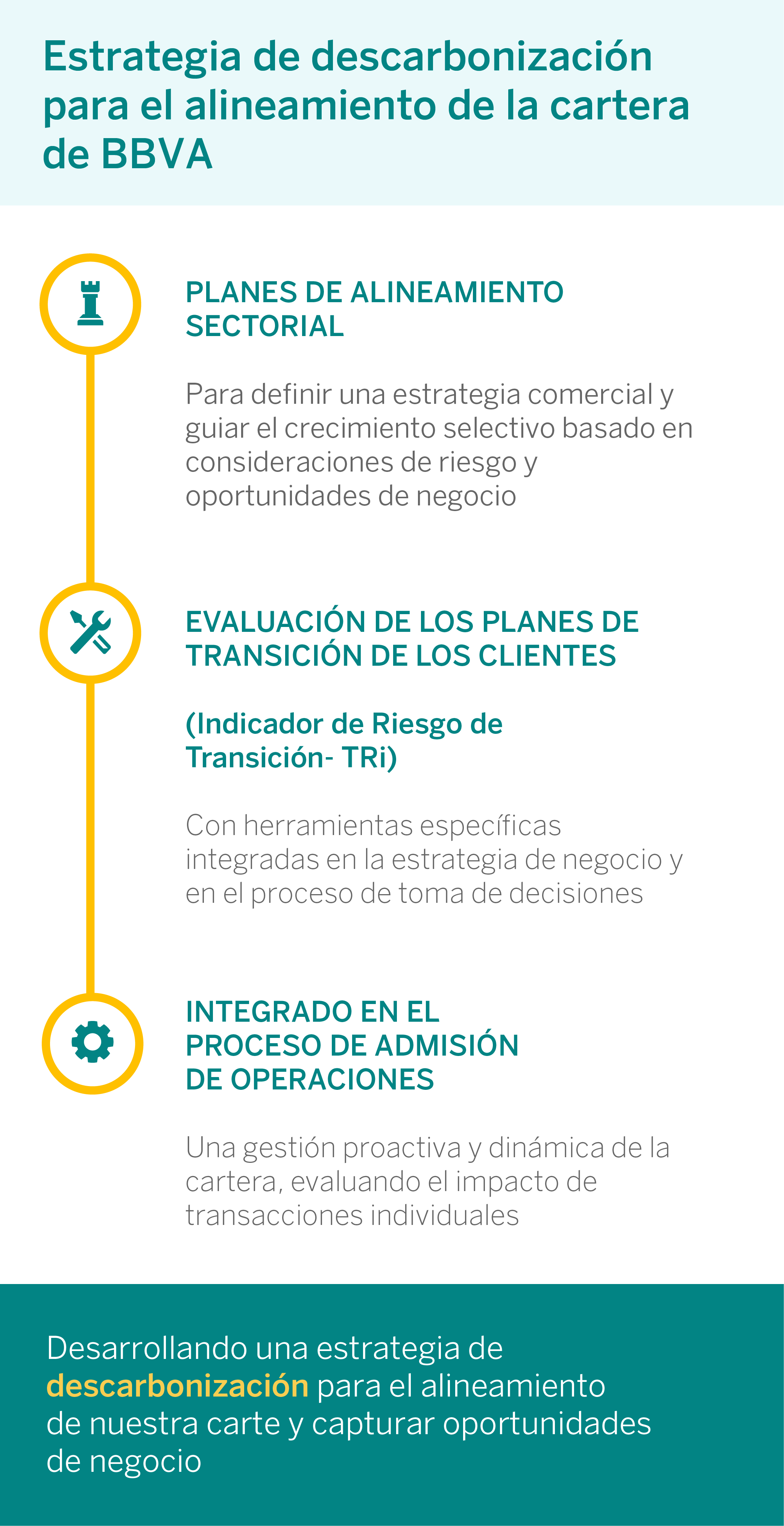

Las metodologías de alineamiento ayudan a entender cómo los flujos financieros contribuyen a la descarbonización, asignando a la cartera de préstamos un indicador de desempeño medioambiental. Esta métrica se compara con la referencia que ofrecen los escenarios de cambio climático y, en conjunción con éstos, se fijan trayectorias de reducción de emisiones que se integran en la estrategia comercial con los clientes.

BBVA en un esfuerzo conjunto con el grupo conocido como los bancos de Katowice (por asumir su compromiso tras la Cumbre del Clima, celebrada en esa ciudad polaca en 2018) y el think tank 2dii ha implementado la metodología PACTA (Paris Agreement Capital Transition Assessment) para medir el alineamiento de su cartera de préstamos con los objetivos de París, cubriendo los sectores de generación de electricidad, autos, acero, cemento y aviación.

Adicionalmente, BBVA ha querido ampliar sus objetivos a otros sectores con impacto relevante en la generación de gases de efecto invernadero como el sector del petróleo y gas desde el 5 de octubre de 2022, utilizando la metodología PCAF (Partnership for Carbon Accounting Financials) y estableciendo un objetivo de reducción de emisiones absolutas para la exploración y producción de petróleo.

El 21 de diciembre de 2023, BBVA anuncia la ampliación de sus objetivos intermedios de reducción de emisiones para 2030 a dos sectores relevantes como la aviación y sector del transporte marítimo.

En 2024, BBVA seguirá trabajando para ampliar la cobertura en otros sectores intensivos en emisiones de CO2, como aluminio, sector inmobiliario o agricultura.

BBVA ha decidido tomar como referencia los escenarios de 1,5ºC, concretamente los escenarios NET Zero 2050 de la Agencia Internacional de la Energía (IEA, por sus siglas en inglés), para los sectores de petróleo y gas, generación electricidad, autos y aviación. Para los sectores de acero y cemento, se ha utilizado el escenario del Institute for Sustainable Futures Sectoral Pathways to Net Zero Emissions (ISF NZ, por sus siglas en inglés). En 2023, la Agencia Internacional de la Energía publicó una actualización del escenario de emisiones netas cero para 2050.

Detalle por sectores:

1. Petróleo y gas

La industria del petróleo y gas juega un papel fundamental en la transición del sector energético. Las emisiones de las operaciones de petróleo y gas (alcance 1 y 2) se concentran en su mayoría en las actividades de exploración, perforación y extracción del petróleo y gas, debido principalmente a las fugas de metano del sector. Existen a día de hoy iniciativas estratégicas disponibles para la reducción de las emisiones en estos alcances, relacionadas principalmente con la gestión de emisiones fugitivas.

Sin embargo, el núcleo de las emisiones del sector son emisiones de alcance 3, asociadas con el consumo del petróleo y gas por los usuarios finales. Estas emisiones se corresponden con ~80% de las emisiones del sector y su reducción conlleva necesariamente una caída del consumo de petróleo y gas en favor de otras formas de generación de energía baja en carbono. Muchos grupos del sector están transicionando hacia modelos multi energéticos para adaptarse a esta transición.

2. Generación de electricidad

La tendencia de la descarbonización del sector eléctrico es clara. Un aumento de las inversiones en energías renovables podrá suponer la descarbonización del sector en las economías avanzadas entre 2030 y 2040 y en mercados emergentes después de 2040.

Los grupos más importantes del sector están apostando por incrementar la capacidad de generación en energías renovables, principalmente eólica y solar, eliminar progresivamente durante la próxima década el carbón de su cartera de generación y reducir ligeramente el peso del gas en Europa, mientras que en economías emergentes se puede mantener o aumentar ligeramente.

3. Automóvil

La electrificación está suponiendo una profunda transformación del sector del automóvil y de sus modelos de negocio. La regulación para la reducción de emisiones del uso de los vehículos es el principal impulsor de esta transformación, que ha llevado a los fabricantes de automóviles a anunciar en los últimos años inversiones agresivas en tecnología y baterías eléctricas y a adquirir compromisos para eliminar progresivamente durante los próximos 15 años la producción de vehículos de motor de combustión interna. A nivel global, se espera que las ventas de vehículos eléctricos alcancen 10,7 millones en 2025 y 28,2 millones en 2030, y que las emisiones se sitúen en torno a 121 g CO2/km.

4. Acero

El proceso de descarbonización del acero requiere inversiones muy relevantes en los próximos años para el desarrollo de las tecnologías adecuadas, por lo que se espera que la intensidad de emisiones llegue a 860 kg CO2 por tonelada de acero en 2030 y que se reduzca más aceleradamente, cuando se incorporen las fuentes de energía renovables, especialmente el hidrógeno verde, y la captura de carbono.

Hasta 2030, las acciones de los grupos más relevantes del sector para cumplir sus objetivos de reducción de emisiones se centran en dar prioridad a las rutas de fabricación de menores emisiones o el uso de chatarra en la mezcla metálica.

5. Cemento

La industria del cemento se apoya en palancas tradicionales para reducir las emisiones, como son la reducción del factor de clinker, el uso de combustibles alternativos como sustituto de los combustibles fósiles y de nuevas materias primas para reemplazar parte de la piedra caliza. Aunque los escenarios de descarbonización consideran la tecnología de captura, uso y almacenamiento de carbono (CCUS, en inglés) como una de las palancas en la reducción de emisiones de CO2, no será relevante hasta la próxima década debido a su falta de madurez tecnológica actual. En consecuencia, la reducción de las emisiones de CO2 se volverá más agresiva a partir de 2030, una vez que la tecnología de CCUS esté disponible a gran escala.

6. Carbón

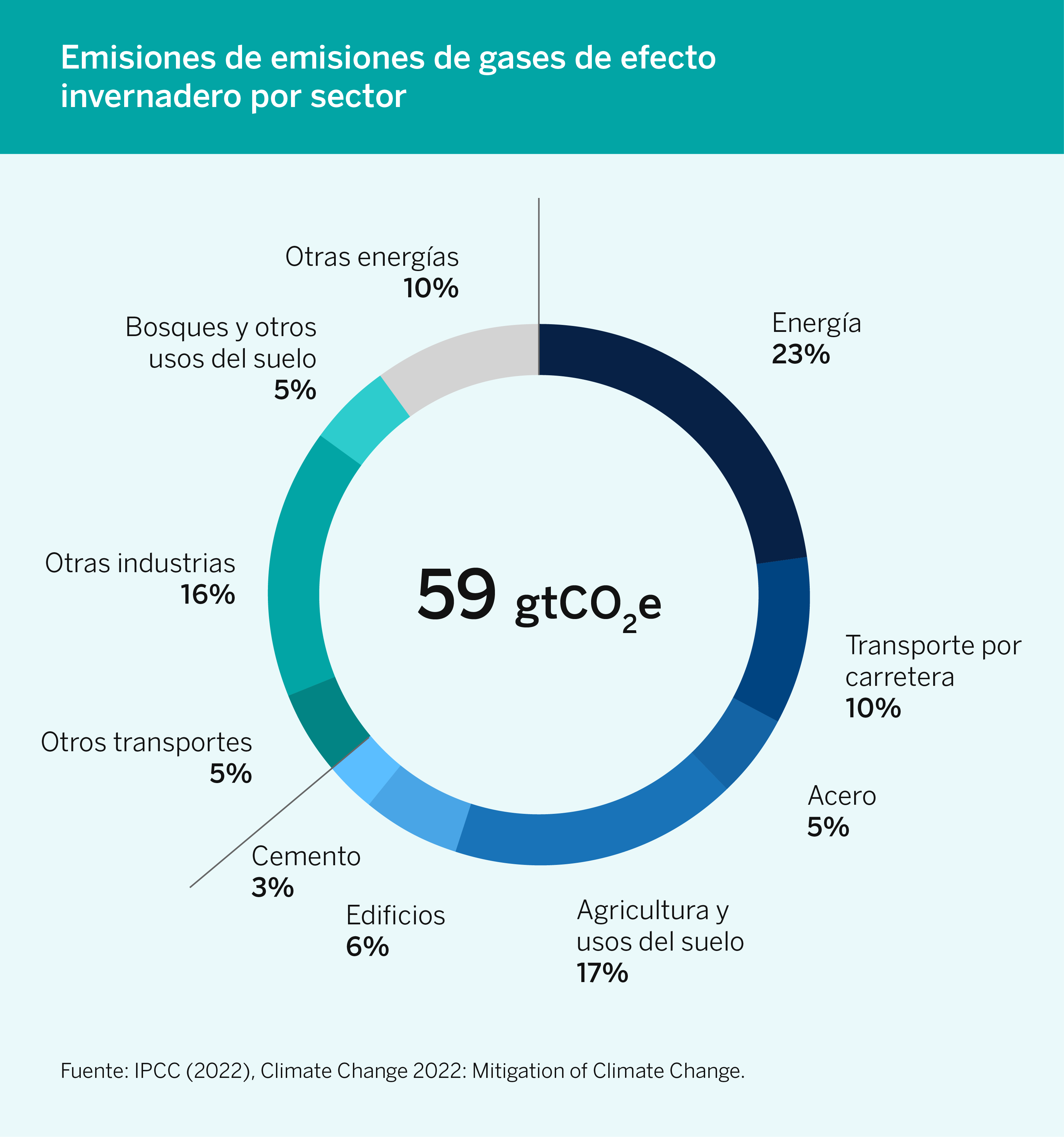

El sector energético es el principal emisor de CO2. Según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC, por sus siglas en inglés) la generación de electricidad a base de carbón debe reducirse a casi cero para lograr una economía neutra en carbono en 2050. Lograr cero emisiones netas requiere un cambio en el modelo energético en favor de la energía renovable. Acompañar a los clientes que progresan en esta transición energética es clave para transformar el peso de la generación de energía eléctrica derivada del carbón hacia modelos basados en energías sostenibles.

7. Aviación

El sector de la aviación presenta uno de los retos más complejos de descarbonización dado que se espera que el volumen del tráfico aéreo mundial crezca en las próximas décadas. Si las emisiones no se mitigan, podrían pasar de representar el 3% del total de gases de efecto invernadero al 22% en 2050, según la Comisión Europea. Se requerirán tecnologías disruptivas como los combustibles de aviación sostenible, la electrificación y/o el hidrógeno en los sistemas de propulsión, principalmente enfocados en los vuelos de corta y media distancia. Los esfuerzos conjuntos de los aeropuertos, las aerolíneas y los proveedores de servicios serán clave para la descarbonización de este sector.

8. Transporte marítimo

La Organización Marítima Internacional ha anunciado en 2023 que sus objetivos de descarbonización supondrán alcanzar las cero emisiones netas en 2050. La realidad es que si las emisiones no se mitigan, podrían pasar de representar el 3% del total de gases de efecto invernadero al 13% en 2050, según la Comisión Europea. Reducir las emisiones del transporte marítimo no resulta fácil debido a la larga vida útil de los activos, la alta dependencia energética y las limitadas palancas que disponen las compañías navieras. El sector está tomando la iniciativa, y cuenta con líderes en la industria que están definiendo ambiciosos planes que contemplan la renovación de la flota actual para contar con embarcaciones cero emisiones para 2050.

9. Aluminio

La industria del aluminio representa el 2% de las emisiones mundiales de gases de efecto invernadero y es un sector intensivo en emisiones debido al elevado uso de energía en sus procesos de producción primaria.El aluminio es considerado un metal clave en los procesos industriales y se espera que su demanda crezca un 40% hasta 2030, impulsada por la transición energética, los vehículos eléctricos y la construcción. Según el Instituto Internacional del Aluminio (IAI por sus siglas en inglés), si no se toman medidas, el aumento de la producción primaria para satisfacer la creciente demanda supondrá un aumento de las emisiones de carbono sectoriales de alrededor del 30%. El proceso de descarbonización del aluminio requiere inversiones relevantes para la descarbonización del suministro eléctrico apoyando la financiación de plantas de producción conectadas a una red baja en carbono o garantizar que los acuerdos de compra de energía de energías renovables ganen peso, en particular, la energía solar y sobre todo la hidroeléctrica.

10. Sector inmobiliario

El sector inmobiliario representa aproximadamente el 37% de las emisiones efecto invernadero. Las emisiones de los edificios provienen de dos fuentes: las emisiones operativas, que son las que surgen por parte del consumo de energía de los usuarios y la compra de energía (representan el 27%) y las emisiones incorporadas, (que suponen aproximadamente un 10%) y se refiere a las emisiones en la construcción y las emisiones de la fabricación de lo materiales utilizados en los edificios. La reducción de emisiones se centra en las emisiones operativas que son aquellas que se pueden reducir a lo largo del ciclo de vida del edificio. Para el cálculo de la intensidad de emisiones (kgCO2e/m2/año) se tiene en cuenta de cada tipología de edificio y el consumo de energía estimado del edificio según las etiquetas o Certificados de Eficiencia Energética así como los factores de emisión promedio de la fuente de energía para cada tipología de edificio.