¿Vives de alquiler? Acuérdate de pagar el ITP

A muchos inquilinos aún no les resulta familiar el Impuesto de Transmisiones Patrimoniales (ITP) y Actos Jurídicos Documentados (AJD). Pues bien, a quienes se encuentren en ese grupo les conviene saber que grava —entre otras cosas— el alquiler de viviendas y que corre a cargo del arrendatario. Aunque durante años las Administraciones tributarias no han incidido en su recaudación, varias comunidades ya han empezado a reclamar el cobro de esta tasa, incluso con carácter retroactivo.

Muchos arrendatarios pueden haberse sorprendido al ver que su comunidad les reclama el pago de un tributo por el alquiler de vivienda, el llamado Impuesto de Transmisiones Patrimoniales (ITP). No se trata de una nueva medida fiscal; el gravamen, aunque está vigente desde 1993, no ha sido exigido por suponer una baja cuantía o incluso por dificultad para controlar quién lo ha pagado y quién no. La Comunidad de Madrid empezó a solicitarlo ya el año pasado y se han ido sumando más autonomías.

Un impuesto poco conocido

La Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados nos dice que este tributo indirecto grava:

- Las transmisiones patrimoniales onerosas, es decir, aquellas en la que se produce una contraprestación ante el intercambio de un bien o derecho entre las partes. Lo son, por ejemplo, la compraventa de un coche o el alquiler o compra de una casa.

- Operaciones societarias.

- Actos jurídicos documentados.

Por tanto, la norma considera el arrendamiento de una vivienda una transmisión patrimonial onerosa no sujeta al IVA (impuesto incompatible con el ITP) y, en consecuencia, lo grava. Desde principios de los 90, cuando nace esta ley, el impuesto debe pagarse en todas las comunidades, que son las encargadas de su recaudación.

¿Cuánto se paga y quién debe hacerlo?

En el caso de los alquileres, el inquilino es quien debe pagar el ITP, recayendo la responsabilidad subsidiraria del pago sobre el propietario de la casa. El abono puede hacerse con papel timbrado o rellenando el modelo 600 de la Agencia Tributaria durante los 30 días hábiles posteriores a la formalización del contrato.

Para saber cuánto hay que pagar por este impuesto, primero hay que determinar la base imponible sobre la que que se aplicará el tipo de gravamen. Si en el contrato consta el periodo de duración del alquiler, la base será la cantidad total que haya que satisfacer en todo ese tiempo. Cuando no sea así, se hará computándose seis años, sin perjuicio de las liquidaciones adicionales que deban practicarse si el contrato sigue vigente después de ese periodo.

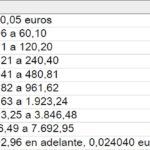

La cuota tributaria se obtendrá aplicando a dicha base la tarifa que fije cada comunidad autónoma. Si no lo hacen, pueden aplicar estos tipos de la escala estatal:

Real Decreto Legislativo 1/1993, de 24 de septiembre, por el que se aprueba el Texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

Veamos un ejemplo: para una renta de alquiler fijada en 1.000 euros/mes en un contrato de tres años de vigencia, la liquidación del ITP ascendería a 144 euros.

El importe resulta de multiplicar 1.000 euros de alquiler por los 36 meses de vigencia del contrato. Como los 36.000 euros resultantes son superiores al tramo más alto de la escala, habría que pagar para cada 6,01 euros de la cantidad que sobra para este tramo (28.307,04 euros) una cantidad de 0,024 euros, es decir, 28.307,04/6,01*0,024. A esta cantidad le sumamos la que nos indica la tabla por el último tramo: 30,77 euros. Resultaría un importe de 144 euros.

Si se recibe la notificación de que debemos pasar este impuesto hay que acudir a un sucursal bancaria a efectuar el pago. De lo contrario, la comunidad puede aplicar intereses de demora y cursar sanciones.